更多行业资讯

关注联合资信

一、行业运行情况

2020年以来,港口投资规模逐步增长,内河港口投资高于沿海港口。2023年前三季度,中国港口货物量和集装箱量增长态势良好,但货种结构逐渐发生变化,对部分港口影响较大,主要港口量增速分化明显。

港口泊位向大型化、专业化发展趋势明显。随着清退非法小型泊位以及港口整合的持续深入,近年来中国港口拥有的泊位总量呈现下降趋势;与此同时,万吨级以上泊位以及其中的专业化泊位数量呈现持续增长态势。截至2022年底,中国港口拥有生产用码头泊位21323个;万吨级及以上泊位2751个,增加92个,其中专业化泊位1468个,增加41个。

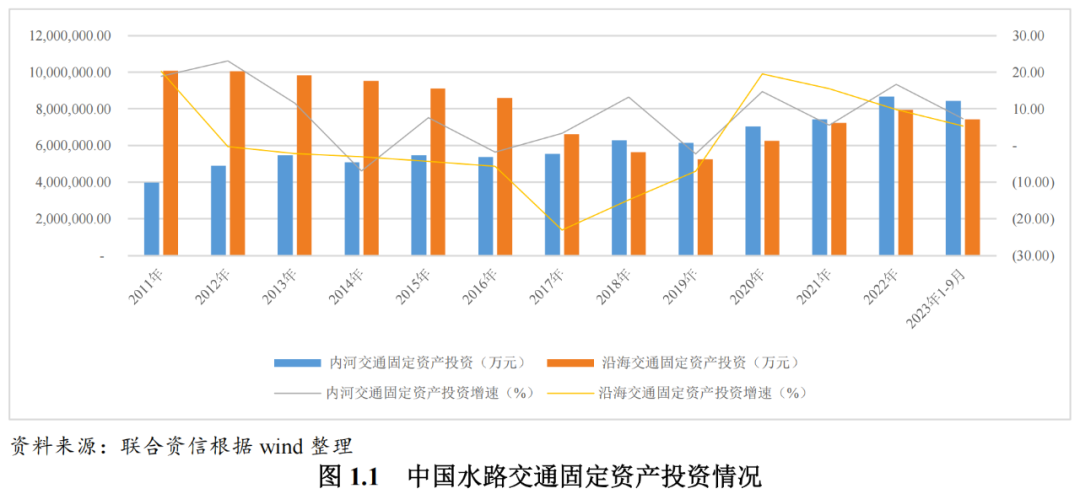

港口投资规模逐步增长,内河港口投资高于沿海港口。2020年以来,在“稳增长”政策的推进下,交通基础设施投资力度有所加大,中国水路交通固定资产投资有所回升;此外,中国积极推进内河航运发展,内河港口投资规模均高于沿海港口。2022年,中国完成水路交通固定资产投资1679亿元,增长10.9%;其中,内河港口完成867亿元,沿海港口完成794亿元。2023年前三季度,中国完成水路交通固定资产投资1441亿元,增长28.2%;其中,沿海港口完成739亿元,内河港口完成666亿元。

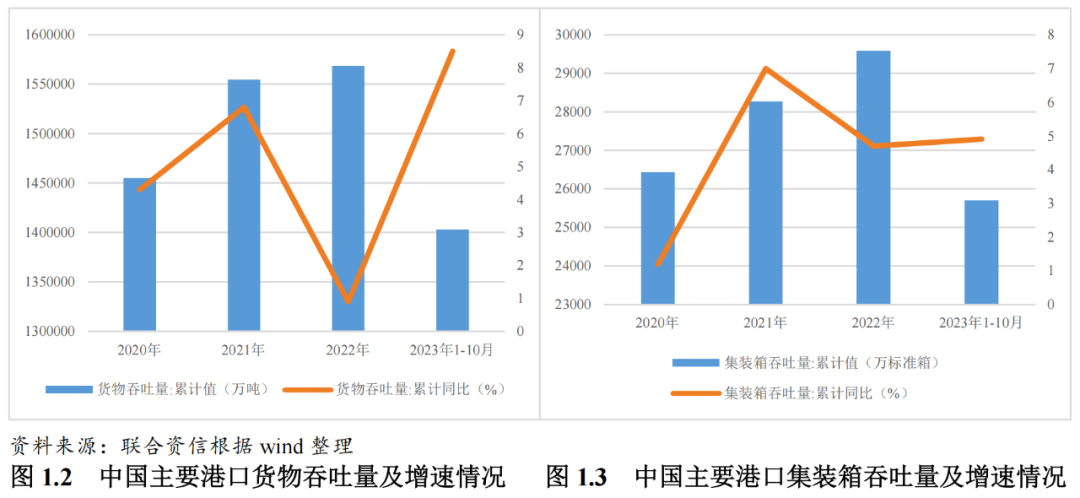

2023年前三季度大宗商品进口需求强劲推动货物量增速大幅反弹。2022年,中国港口完成货物量156.85亿吨,增长0.9%;其中,内河港口完成55.54亿吨,下降0.3%,沿海港口完成101.31亿吨,增长1.6%。2023年前三季度,中国港口完成货物量140.3亿吨,增长8.5%,主要来自大宗商品和汽车等货种的增长;其中,沿海港口完成80.87亿吨,内河港口完成44.53亿吨。

内贸增长拉动集装箱量保持增长。2022年,中国港口完成集装箱量2.96亿标准箱,增长4.7%;其中,集装箱铁水联运量完成874.7万标准箱,增长16.0%。2023年前三季度,中国港口集装箱量2.31亿标准箱,增长5.2%;其中内贸集装箱量1.10亿标准箱,增长约9.3%,在欧美需求不振和供应链转移等因素导致进出口规模下降的影响下,内贸增长推动集装箱量增幅同比持平。2023年前三季度,中国集装箱铁水联运量完成753.0万标准箱,增长14.7%。

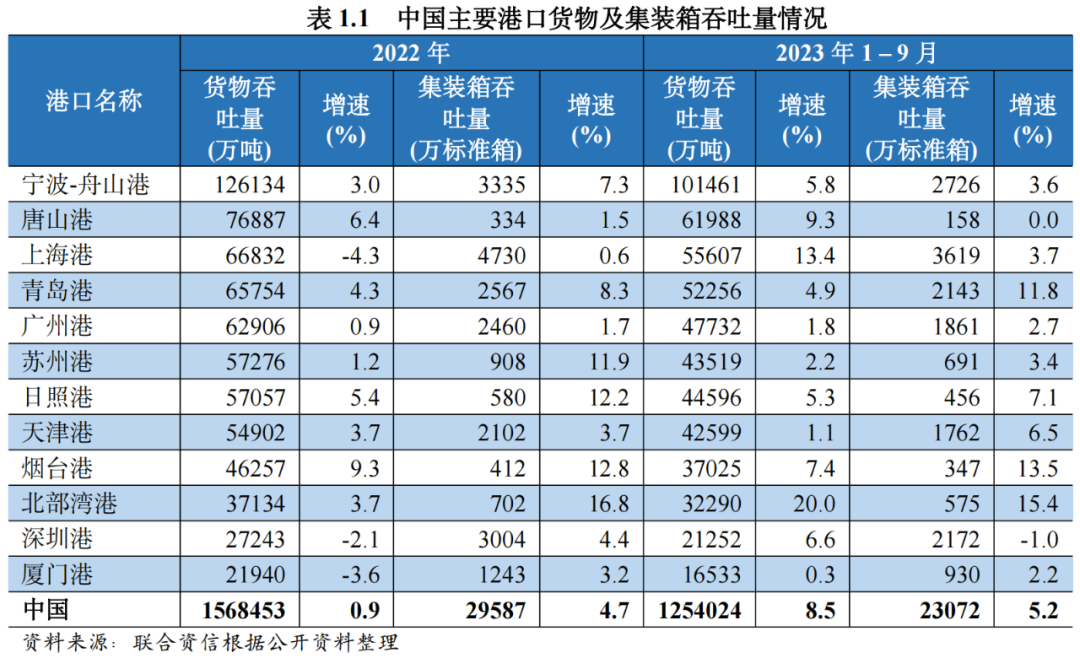

中国主要港口量增速分化明显。2022年,唐山港、烟台港和日照港货物量增速显著高于全国平均水平,上海港、深圳港和厦门港出现负增长。2023年前三季度,上海港和北部湾港货物量增速较快,其中上海港系上年基数较低导致,北部湾港主要得益于西部陆海新通道的建立;广州港、天津港和厦门港增速较低。集装箱量方面,2023年前三季度,青岛港、烟台港和北部湾港集装箱量增速超过10%,深圳港出现负增长,主要系中美航线运量大幅下降导致。

二、发债样本企业信用分析

截至2023年10月底,有存续债券的港口经营性公司共36家,剔除无法获取财务数据的3家样本企业,以下分析以23家港口集团企业和10家港口集团企业下属(股份)子公司为主,同时在统计分析时剔除异常样本数据。

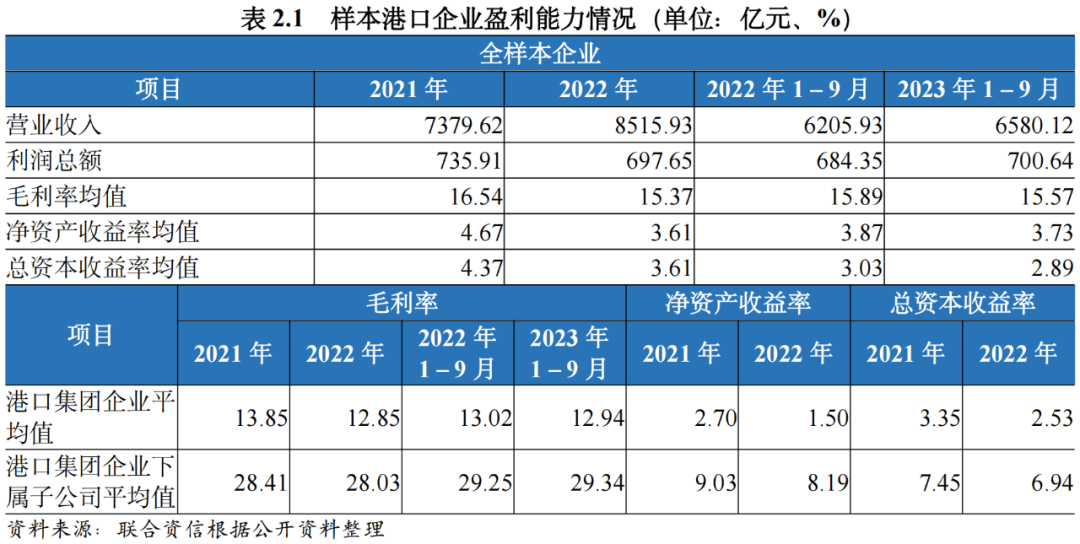

营业总收入保持增长,利润总额有所下降;盈利能力有所下降,但不同企业间分化明显。2022年,样本港口企业总体营业总收入规模同比增长15.40%,其中23家增长,10家下降;珠海港控股集团有限公司和辽宁港口集团有限公司营业总收入同比分别下降25.69%和9.42%,主要系国内外经济下行压力加大等因素导致港口收入下降;2023年前三季度,样本港口企业总体营业总收入有所增长。2022年,样本港口企业总体利润总额同比下降5.20%,其中18家增长,15家下降;辽宁港口集团有限公司利润总额出现较大规模负增长,主要系主营业务盈利能力下降及计提大额减值准备导致;2023年前三季度,样本港口企业总体利润总额小幅增长。2022年,样本港口企业毛利率均值、净资产收益率均值和总资本收益率均值同比均有所下滑,资产相对优质的港口企业下属子公司毛利率均值整体高于集团企业。值得关注的是,港口集团企业盈利能力分化较为明显,处于后1/4分位的企业盈利能力指标明显弱,其中7家企业2022年归属母公司净利润为负。

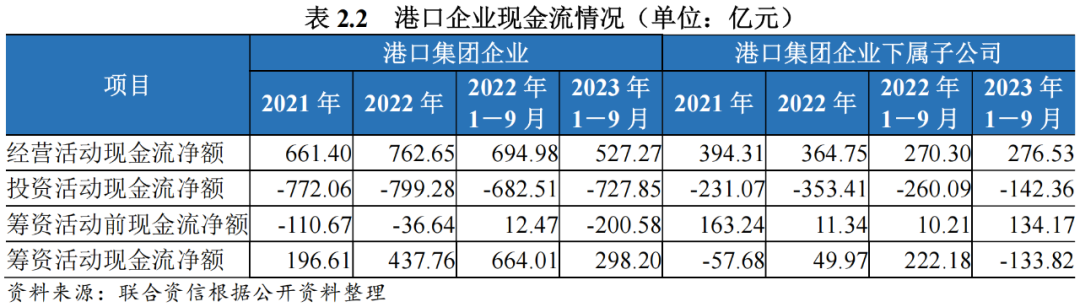

筹资活动前现金呈净流出态势,存在对外融资需求,但不同企业的融资情况差异较大,整体融资渠道畅通。2022年,样本港口企业总体经营活动现金净流入同比增长6.79%,其中集团企业同比增长,下属子公司同比下降;样本港口企业总体投资活动现金净流出同比增长14.91%,其中下属子公司同比增长52.95%;样本港口企业总体筹资活动前现金净流量由正转负,下属子公司投资活动净流出规模增长导致;样本港口企业总体筹资活动现金净流量同比大幅增加251.05亿元。2023年前三季度,样本港口企业总体筹资活动前现金净流量仍表现为净流出态势,对外筹资需求仍较高,但净融资规模同比大幅下降。2022年,样本港口企业中15家企业经营活动现金净流量出现不同程度下降,不同企业间规模差异较大;20家企业筹资活动前现金净流量呈现净流出态势,存在对外融资需求,其中15家为集团企业;样本港口企业均根据自身资金需求进行融资活动,融资渠道畅通,均不存在货币资金大幅下降情况。

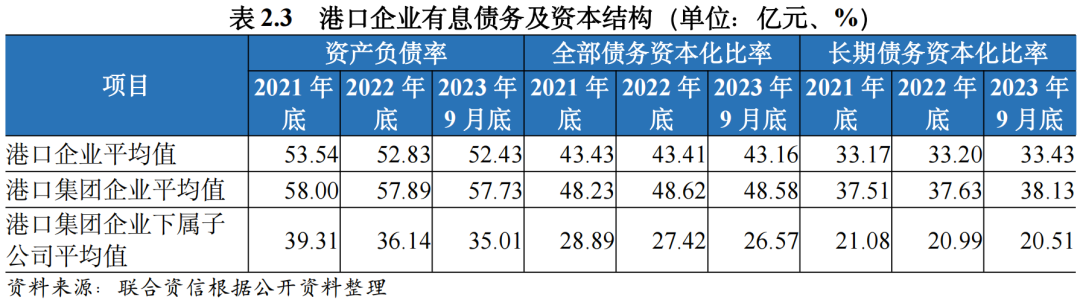

全部债务有所增长,但债务期限结构有所改善,整体债务负担适中;港口企业下属子公司负债水平低于集团企业,部分企业债务水平偏高。截至2023年9月底,样本港口企业总体有息债务11021.86亿元,较2021年底增长14.87%,增长主要来自集团企业;短期债务占比持续下降至33.86%;资产负债率均值、全部债务资本化比率均值和长期债务资本化比率均值均较2021年底变化不大,整体债务负担适中。此外,样本港口集团企业负债水平分化较为明显,其中7家企业2023年9月底的全部债务资本化比率超过60%;下属子公司负债水平低于集团企业。

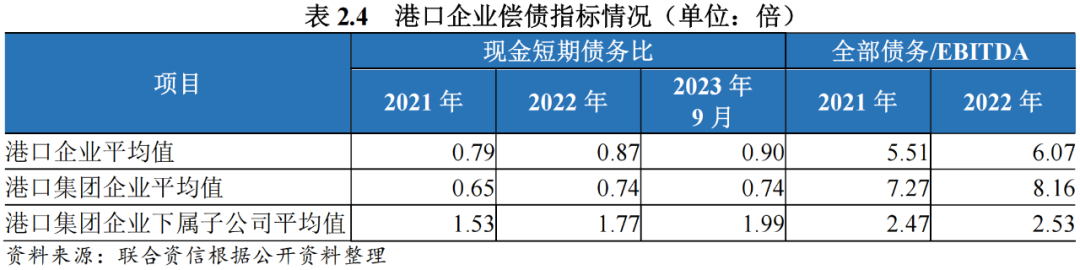

偿债能力处于较强水平,但需关注部分企业的短期偿付压力。截至2023年9月底,样本港口企业现金短期债务比均值较2021年底小幅提升,增长主要来自港口集团下属子公司;全部债务/EBITDA均值同比小幅提升,增长主要来自港口集团企业。此外,样本港口集团企业偿债能力分化较为明显,处于后1/4分位的企业存在较大的短期偿付压力,其中5家企业现金短期债务比不足0.40倍。

三、债券发行分析

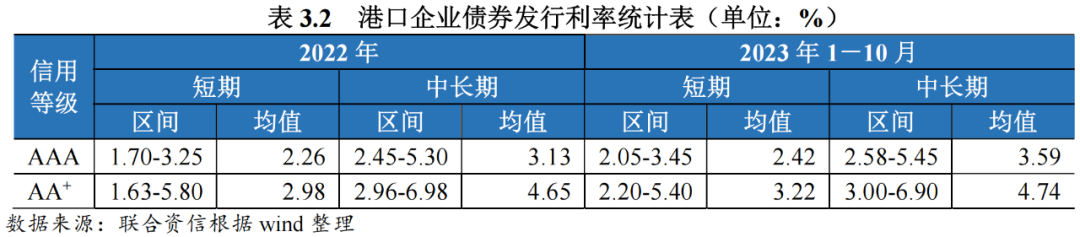

2023年以来,港口企业债券发行期数和规模有所下降,发行产品以(超)短期融资券为主,发债主体以AAA级为主。港口企业发行利率和发行利差整体呈上行趋势,AAA级港口企业中长期发行利率上升较大。

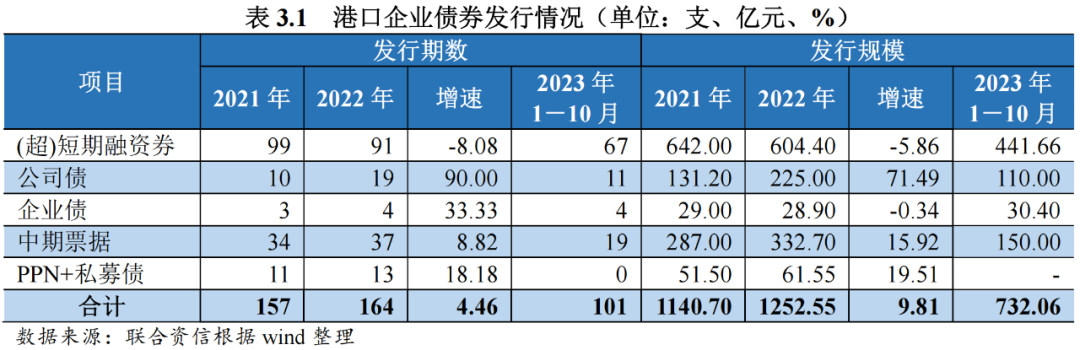

2022年,港口企业共计发行债券164支,发行期数同比增加7支;发行规模合计1252.55亿元,同比增长9.81%。2023年1-10月,港口企业合计发行债券101支、发行规模732.06亿元,均不及上年同期发行情况。

债券发行以AAA级港口发行短期债券为主。2022年和2023年1-10月,港口企业(超)短期融资券发行规模占比分别为48.25%和60.33%,主要用于补充流动资金需求;中期票据发行规模占比分别为26.56%和20.49%,公司债和企业债发行规模占比分别为20.27%和19.18%。AAA级别港口企业债券发行规模占比分别为70.22%和78.01%。

港口企业债券发行利率整体上行,AAA级港口企业中长期发行利率上升较大。2023年1-10月,AAA级和AA+级港口企业短期发行利率均值分别为2.42%和3.22%,较2022年分别提升0.16个百分点和0.24个百分点;AAA级和AA+级港口企业中长期发行利率均值分别为3.59%和4.74%,较2022年分别提升0.46个百分点和0.09个百分点。

2024年存在一定的集中兑付压力。截至2023年10月底,样本港口企业存续债券规模2086.14亿元,假设含赎回/回售选择权的债券全部行权,将于2024-2026年到期的规模分别为843.20亿元、552.11亿元和213.08亿元。

四、行业需求

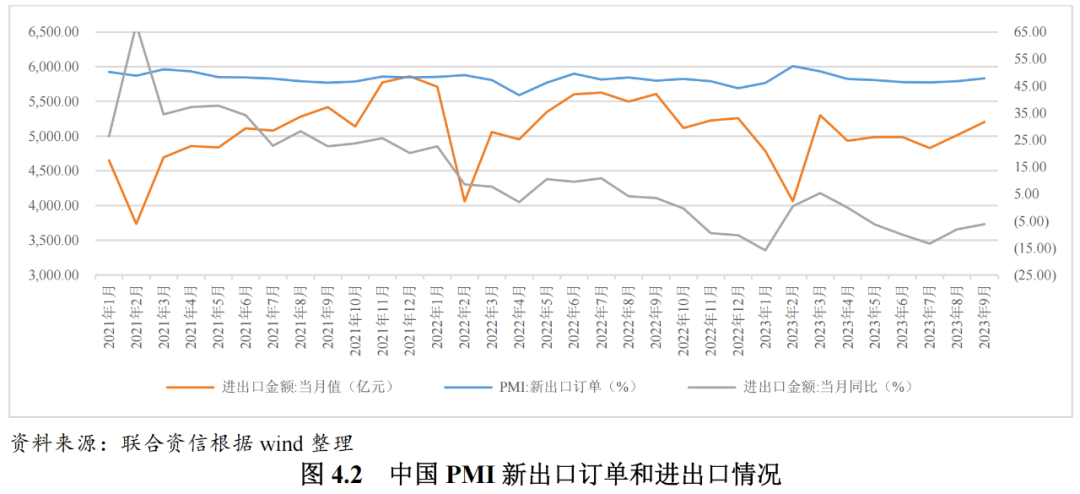

欧美PMI指数均处于荣枯临界点以下,预计未来全球经济增速将维持低位,中国外贸将持续承压,但内需有望扩大,将对港口量提供一定支撑。

港口是重要的交通基础设施,港口行业的发展为上下游行业的高效运作以及整个国民经济持续发展提供基础。目前,全球贸易的三分之二以上、中国进出口贸易的90%以上都是通过以港口为枢纽的航运完成的。因此宏观经济运行情况以及对外贸易发展状况与港口行业密切相关,直接影响到港口的货物和集装箱量。

欧美PMI指数均处于荣枯临界点以下,预计全球经济增速将维持低位。受制于通胀压力不断积累,欧美各国均采用加息方式进行应对,经济下行压力逐步加大;2023年以来,美国制造业PMI在47%上下波动,欧元区制造业PMI不断下滑并于7月触底后在43%上下波动。中国和日本货币政策相对宽松,PMI指数走势与美欧相异,2023年以来均在50%的荣枯临界点附近波动。根据国际货币基金组织最新发布的《世界经济展望》,预计全球经济2023年将增长3.0%,2024年将增长2.9%,均低于近二十年均值3.8%。

外贸持续承压,内需有望扩大。中国PMI新出口订单于2023年2月触顶,受经济复苏不及预期及全球需求放缓等因素综合影响,中国PMI新出口订单持续走低,随后在46%左右波动。中国出口贸易区域结构持续发生变化,欧美需求放缓,新兴经济体对中国出口的拉动作用有限;2022年以来中国进出口增速持续下降,2022年10月起开始负增长。2023年12月,中国中央经济工作会议召开,会议将深化供给侧结构性改革和着力扩大有效需求协同发力作为2024年经济工作重点。展望2024年,中国外贸将持续承压,但内需有望扩大,对港口集装箱量提供一定支撑。

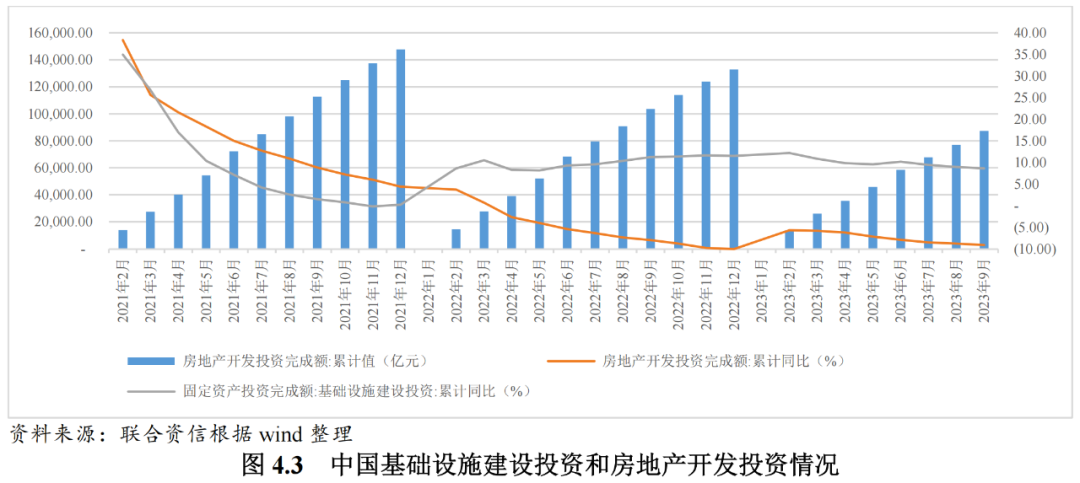

房地产行业仍将低迷,基础设施建设投资有望保持增长。港口散杂货的主要货种包括煤炭、金属矿石、石油、矿建材料和钢铁等。2022年以来,中国房地产行业景气度持续下降,待售库存进一步提高,投资规模持续下滑,2022年全年累计开发投资同比下降10.00%,2023年前三季度同比下降9.10%。在“稳增长”政策的推进下,基础设施建设投资明显发力,2022年全年累计开发投资同比增长11.52%,2023年前三季度同比增长8.64%。展望2024年,预计房地产行业低迷的状态难以扭转,作为经济“稳增长”的重要抓手,基础设施建设投资或将保持一定增速,港口矿建材料和钢铁的量将获得一定支撑。

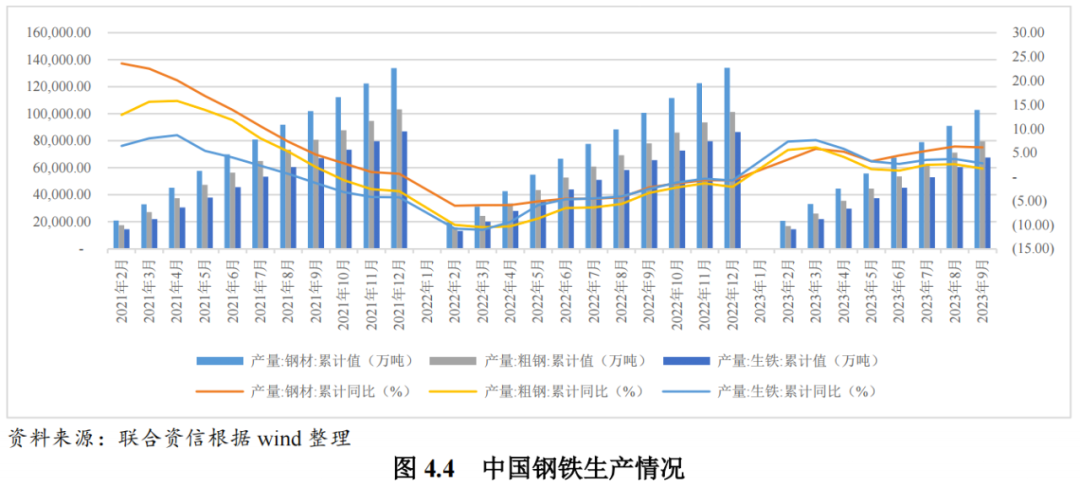

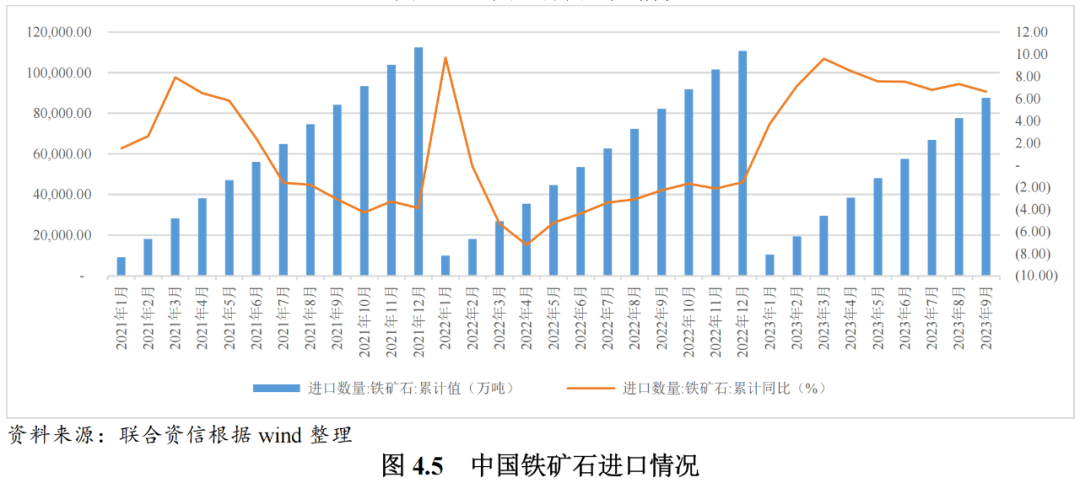

钢铁行业有望温和复苏,铁矿石量或将增长。中国作为钢铁大国,钢铁产量占全球比重超50%;铁矿石是钢铁生产过程中最主要的原材料,来源依赖进口,铁矿石进口情况整体与钢铁产量情况趋同。2022年,中国钢材、粗钢和生铁产量同比分别下降0.8%、2.1%和0.8%,铁矿石进口量同比下降1.6%。2023年前三季度,中国钢材、粗钢和生铁产量同比分别增长6.1%、1.7%和2.8%,铁矿石进口量同比增长6.6%。展望2024年,钢铁行业有望温和复苏,预计中国港口铁矿石量或将保持增长。

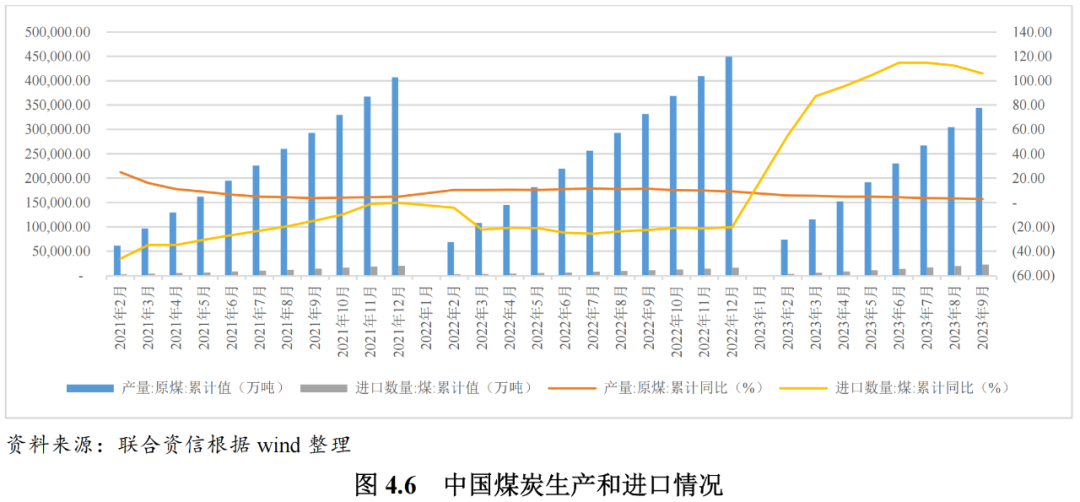

煤炭仍为保障能源供应稳定的基础,需求量将稳中有升。中国煤炭行业的下游需求主要集中在电力和钢铁行业。随着增产保供的新增产能逐步释放,煤炭供需紧平衡状态已大幅缓解,2022年中国原煤产量同比增长9.0%至44.96亿吨,2023年前三季度同比增长3.0%。2022年,国际市场需求大幅增加推高国际煤炭价格,国内和国际中高热值煤炭价格倒挂导致煤炭进口量规模缩减,2022年煤炭进口额同比下降20.3%;随着煤炭价格从高位震荡回落,中国开始加大煤炭进口力度,2023年前三季度煤炭进口额同比增长105.8%。展望2024年,火电仍为电力行业的“压舱石”,煤炭行业政策仍以保障能源供应稳定为基准,预计中国港口煤炭量将稳中有升。

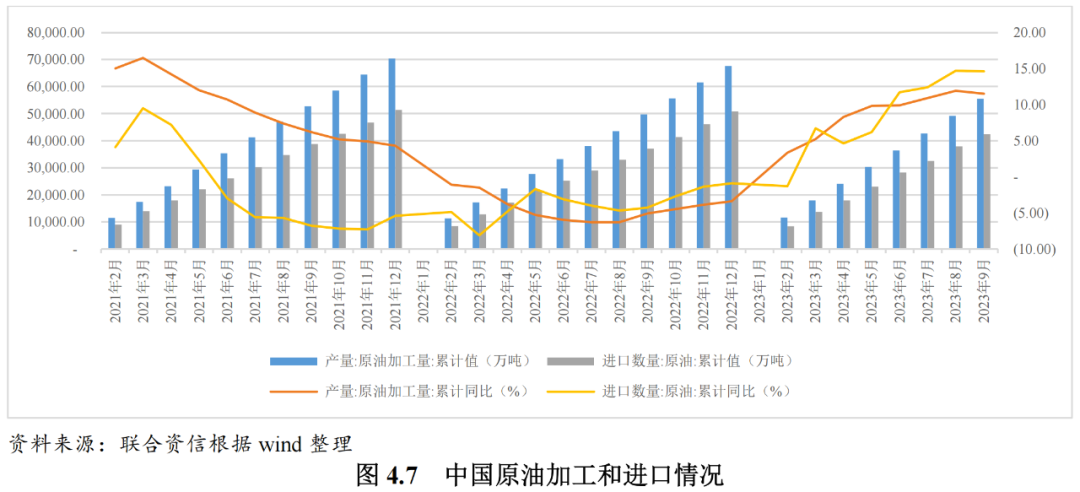

需求端恢复带动原油进口量增长。中国作为全球最大石油消耗国,对进口严重依赖,原油进口情况整体与原油加工情况趋同。2022年,中国原油加工量6.76亿吨,同比下降3.40%;2023年1-9月,中国原油加工量5.55亿元,同比增长11.50%,主要系能源需求端恢复拉动。展望2024年,中国经济稳中向好,能源需求预计将稳中有升,中国港口原油量有望保持增长。

五、行业展望

展望2024年,受制于通胀压力不断积累,欧美各国经济下行压力逐步加大,全球经济增速将持续放缓,外贸或将持续承压;中国将深化供给侧结构性改革和着力扩大有效需求协同发力作为经济工作重点,内需有望持续扩大,对港口量提供一定支撑。

现阶段港口企业整体债务负担适中,经营获现及偿债能力较强。目前,“一省一港”的行业格局基本形成,港口竞争格局基本稳定,区域合作和协同发展将逐步成为港口行业未来发展的重要基调。总体看,港口企业仍将保持较好的跨周期能力,行业整体信用风险较低,行业展望稳定。同时,中国港口存在的结构性产能过剩矛盾依旧存在,部分港口企业盈利能力较弱、债务负担较重、短期偿付压力较大,受腹地经济波动、货种结构调整、港口资源整合及竞争地位变化等因素影响,其经营压力或将加大,港口企业信用品质仍将继续分化。

公用评级四部

许狄龙

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和国家金融监督管理总局认可,是中国银行间市场交易商协会会员单位,具有从事银行间市场、交易所市场的资信评级业务资格。

联系我们

联系我们

点击“在看”,第一时间看到我的更新

本文作者可以追加内容哦 !