财信发展(股票代码:000838)作为一家主要从事房地产业务的上市公司,其业务遍布多个省市,在2023年三季报中展现出了其在复杂宏观政策和市场环境下的运营状况。本文将从资产负债、利润状况和现金流量等方面对财信发展的财务报告进行客观和中立的解读。

首先,企业简介方面,财信发展在2023年上半年面临了诸多挑战,包括预供地新规影响的土地市场成交规模下降,以及商品房市场销售面积同比下降等。尽管如此,市场热度有所回升,商品房市场销售额实现同比增长。

在资产负债方面,财信发展的总资产从上年度末的106.95亿元降至本报告期末的58.81亿元,负债合计也从上年度末的92.84亿元降至本报告期末的46.55亿元。净资产从上年度末的14.11亿元减少至12.25亿元。资产负债率有所下降,从上年度末的86.8%降至79.16%,显示出公司在优化财务结构。

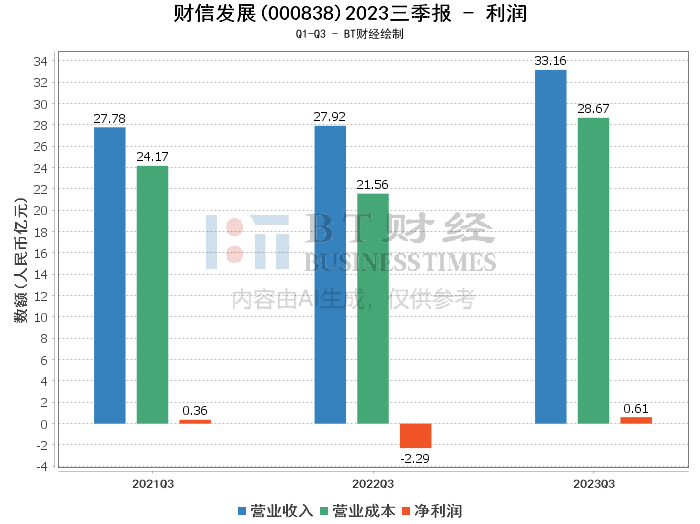

在利润方面,营业收入从上年同期的27.92亿元增长至33.16亿元,营业利润由上年同期的-1.55亿元转为正值,达到1.78亿元。净利润更是从上年同期的-2.29亿元大幅增长至6075.5万元。毛利率和净利率分别为13.54%和1.83%,相比上年同期的22.8%和-8.21%有所变化,净资产收益率(ROE)也由上年度末的-13.02%转正至4.61%。

现金流量方面,经营活动现金流入小计从上年同期的19.33亿元减少至6.97亿元,经营活动现金流出小计也从上年同期的21.16亿元减少至8.06亿元。经营活动产生的现金流量净额为-1.1亿,较上年同期有所改善。

综上所述,财信发展在2023年三季度在资产负债调整和市场环境的双重影响下,展现出了一定的盈利能力和财务结构的优化。公司在营业收入和净利润上均实现了正向增长,尽管市场整体形势复杂,但公司仍然保持了一定的竞争力。

对于投资人而言,虽然财信发展在过去一段时间内面临了不小的挑战,但其最新的财务报告显示出公司正在逐步恢复和增强其盈利能力。投资人在考虑投资财信发展时,应密切关注公司未来的市场策略和宏观政策变化,以及其对公司业绩的潜在影响。同时,投资人应综合考虑公司的资产负债结构和现金流状况,审慎评估投资风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !