在《当我们谈论风格轮动时,我们在谈论些什么?》一文中,我们以市值大小、估值高低为划分标准给大家介绍了大盘成长、大盘价值、小盘成长和小盘价值四个风格象限,以及分别占优的市场环境。为便于大家理解,大盘成长风格的代表行业为新能源、白酒,大盘价值风格的代表行业为银行、非银金融,小盘成长风格的代表行业包括创新药、传媒等,小盘价值风格的代表行业包括煤炭、化工等。

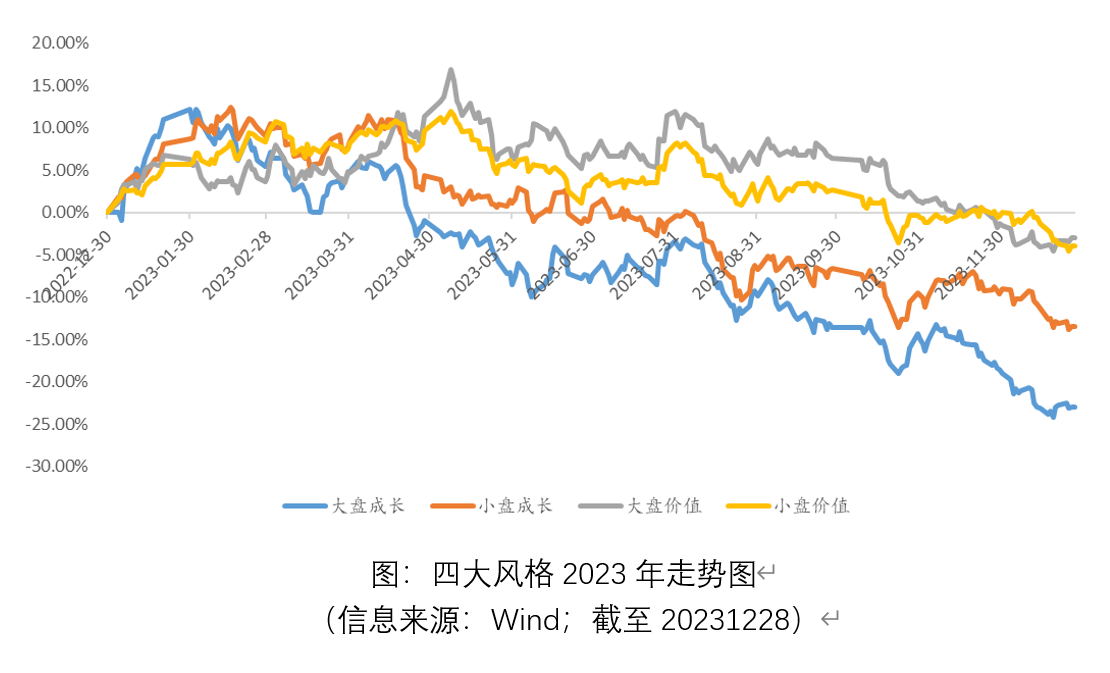

那么在过去的2023年里,四大风格表现如何呢?我们以巨潮的风格系列指数为例,可以看到,截至20231228,大盘成长-23.02%,小盘成长-13.48%,小盘价值-3.92%,大盘价值-3.03%。可以看到,表现最为“惨烈”的是引领A股2019-2020年“抱团”行情的大盘成长风格,单年回撤超20%,估计让不少投资者扼腕。

这背后有多重原因。首先市场上增量资金不足。公募新发持续低迷,存量仓位较高难以发力;北向资金前高后低。融资资金的“话语权”持续上升,而小盘风格资金利用率高,受到边际增量投资者的青睐。

其次大市走弱的背景下,价值风格防御属性凸显,上证指数在2022年下跌15%的背景下,2023年继续走弱4.36%(截至20231228),即使创新药、AI相关概念股屡有“高光”,全年下来成长风格仍不占优。

最后,基本面维度,大盘成长风格的权重行业多已进入成长中期,如新能源车在2022年底渗透率达到30%的背景下,销量增速中枢自然会被下调,甚至酝酿产能过剩、价格战等预期。与之相对,包括减肥药、AIGC降本增效、芯片国产替代在内的主题拥有宏大叙事和广阔的远景空间,以新能源为首的大盘成长被持续“吸金“也就不足为奇了。

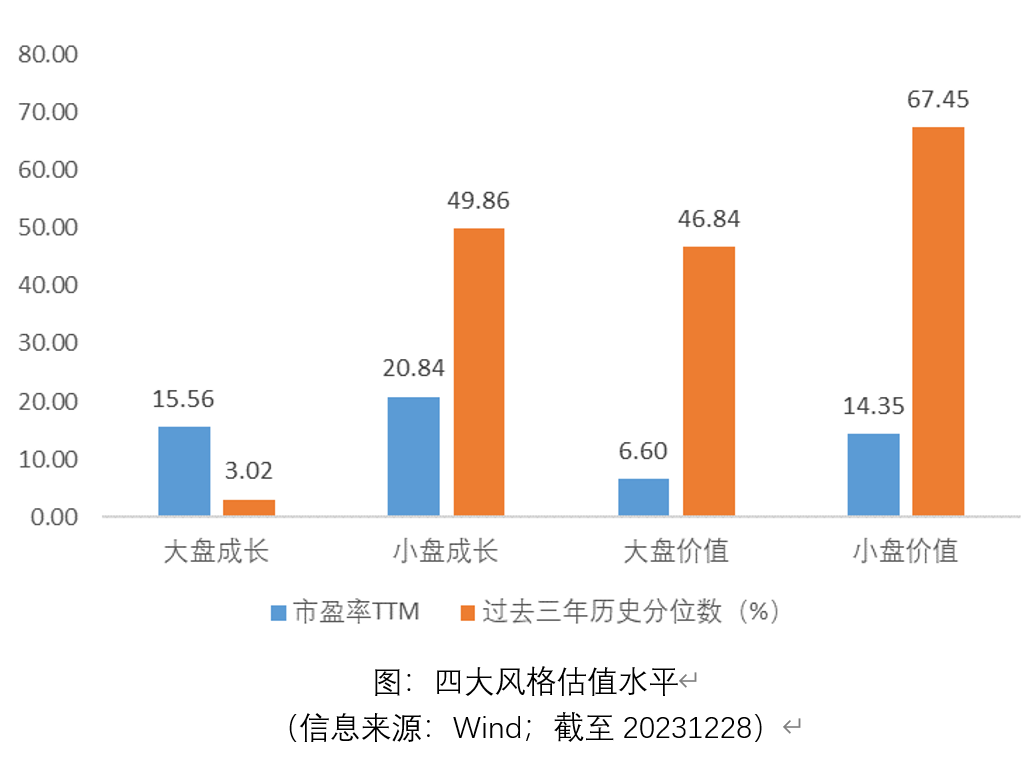

然而,2024年新年伊始,展望年初风格配置,估值维度上大盘成长最“便宜“,过去三年市盈率的历史分位数仅为3%,相对其他三种风格”性价比“凸显,重点关注沪深300成长ETF(562310)。

$上证指数(SH000001)$$沪深300成长ETF(SH562310)$$闽东电力(SZ000993)$

#2024年是长期布局重要窗口##光伏行业底部已现?##年初火到年末,中药股魅力何在?#

本文作者可以追加内容哦 !