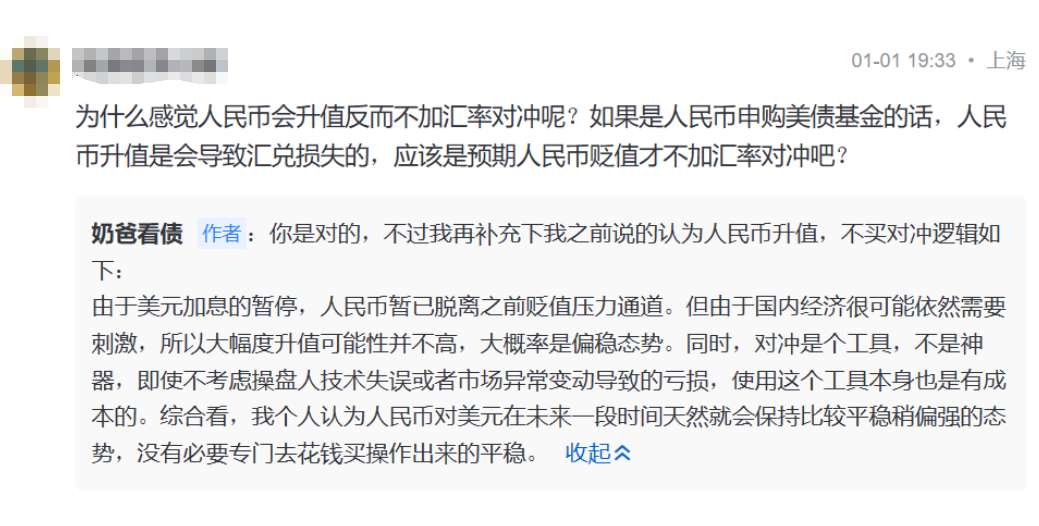

关于美债的选择上,好几位朋友都问过我选择$摩根国际债券人民币累计$还是$摩根国际债券人民币对冲累计$,基金名字里面的“对冲”是对冲了什么,上图是有一位朋友在留言区跟我讨论的关于汇率对冲和产品选择问题,有兴趣的朋友们可以详细看看,今天跟大家详细聊聊对冲。

对冲策略是什么?

首先开宗明义,对冲策略(这里只是狭义的指对冲基金底层资产和结算为非同一货币时的汇率风险)都只是金融工具的应用,它没有任何事先“锁定”或者“保证”一定有利于投资增值的作用,切勿“不明觉厉”的对其产生不切实际的期望。

对冲工具也存在成本

其次,任何金融工具的使用几乎都是有成本的,就以大家最熟悉的A股买卖为例。投资人的交易都是要给交易所缴费(佣金)的,不论最后投资本身是亏是赚,这个成本在操作时已确认。

再以汇率对冲里可能涉及的外汇期权为例,期权的买方(比如A基金经理由于自己一开始用人民币购买了美元资产,而到期必须换回人民币交换给投资人)由于担心人民币贬值会在一开始购买人民币的看跌期权。大家可以试想,怎么会有冤大头会提前去帮A完成他的计划。现实就是市场博弈,卖给A这份看跌期权的人(简称B)并非好心,而是首先他认为人民币至少不会跌,其次B在一开始卖合同的时候就已经收取了一定的费用(给自己当安全垫),这对A来讲就是立刻的成本。(简单可以理解为:办事花钱)

咱们非专业人士可以怎么看待“对冲”

最后,对冲是一个精细化管理程度和专业要求都比较高的工作,非专业投资者朋友不用过度在意,更不用神话之,甚至误将其与对冲基金那些千古留名的市场操作联系起来,核心还是看自己对市场的理解和风险偏好程度去选择是否需要。

关于产品是否选择“对冲”聊下个人看法

另外投资境外债券会涉及到汇率问题,如果对汇率风险极为厌恶的,可以选择含有汇率对冲机制的(一般产品名字会标记“对冲”类字样),但如果你和我一样感觉人民币明年升值可能性更大(但升不多),也可以不选(毕竟对冲也是有成本的,羊毛出在羊身上,都是咱自己承担)。

美债配置机会

还是拿摩根国际债举例,美债涨了一波后有一定小幅回调,但目前依旧保持已经浮盈。但美国债市整体趋势性走强几乎已成定局,美元债券还是具备配置价值。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。$摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$$博时黄金ETF联接A(OTCFUND|002610)$$易方达黄金ETF联接C(OTCFUND|002963)$#“南方小土豆”带火冰雪游#

本文作者可以追加内容哦 !