【IPO动态】蜜雪冰城赶了个“早集”,从A股转战港股,元旦后第二天(1月2日)就和古茗一起提交了港股招股书,其主要财务数据更新到2023年9月末。

让我们看看这个号称全球第二、全国第一的现制茶品企业品牌,其基本盘到底怎么样,关键是能在市场卖出什么价钱?

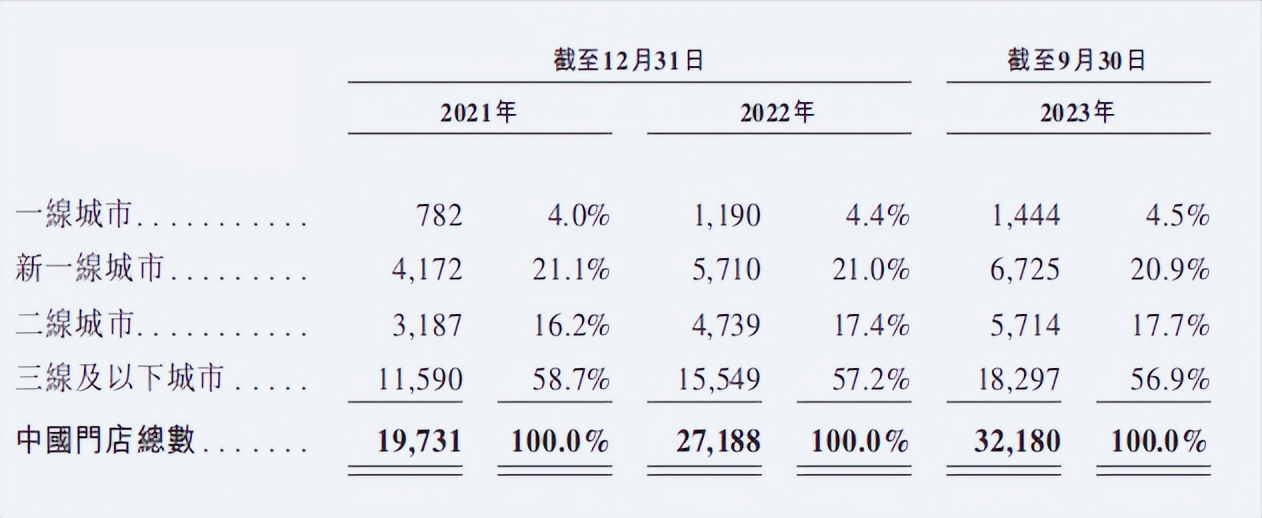

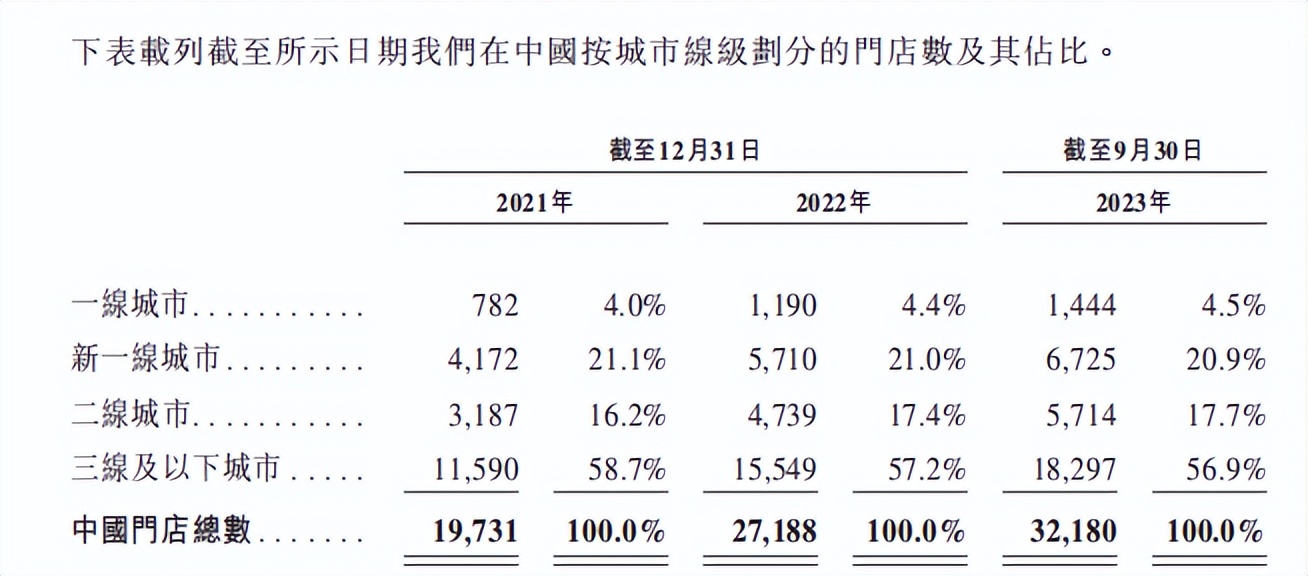

根据披露,至9月末,蜜雪冰城总共开约36000家线下门店,其中国内大约32000家,海外门店大约4000家。国内32000余家门店中,三线以及以下超过1.8万家,占比近57%,新一线城市门店数量比二线城市多,一线城市只有1400余家,占比4.5%。

全球36000家门店中,99%是加盟店,只有1%是自营门店。每个加盟店每年缴纳7000元至11000元加盟费,但并不是公司的主要收入来源。

比如2022年来看,当年加盟和相关服务费只有2.76亿元,占总营收2%,毛利率确实很高,超过78%。

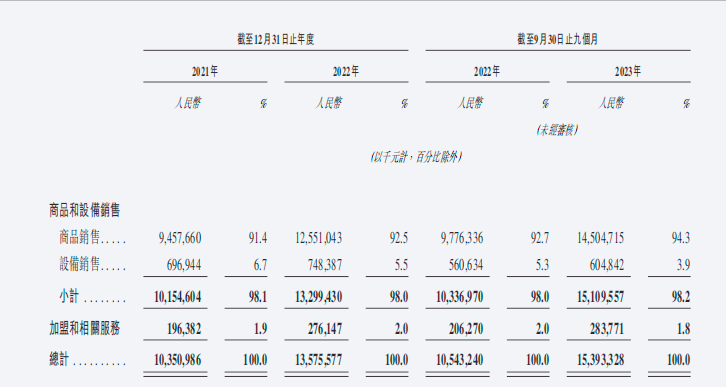

蜜雪冰城最大收入是商品销售,其次是设备销售,也就是所有门店食材和设备都由蜜雪冰城来提供,某种意义上说,蜜雪冰城是一个原材料提供商和设备制造、批发商。

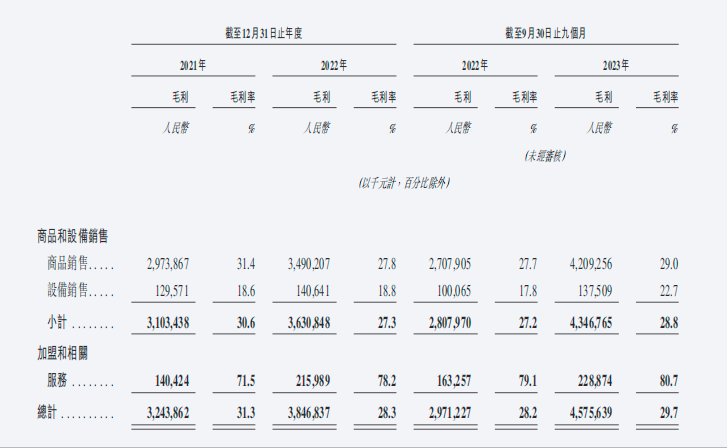

商品和设备销售占总收入最近都在98%以上。而且这两部分业务的毛利率也不低,2021年至2022年,合并毛利率为30.6%、27.3%,2023年前三季度提高至28.8%。占比最高的食品销售毛利率又明显高于设备销售,去年前三季度为29%,较2022年同期有所增加。

在规模效应下,轻资产运营的蜜雪冰城一直保持高增长且盈利状态。

2021年至2023年前三季度,蜜雪冰城实现收入103.5亿元、135.8亿元和153.9亿元,盈利19.1亿元、20.1亿元和24.5亿元,净利率为18.5%、14.8%和15.9%。

这就是加盟制的优势所在,和直营店相比,毫无经营风险,亏损由加盟商承担,蜜雪冰城都不用从加盟商那里按照销售额来抽成。但其原材料由蜜雪冰城统一采购,设备是一次性采购,但原材料则是每天都要采购。

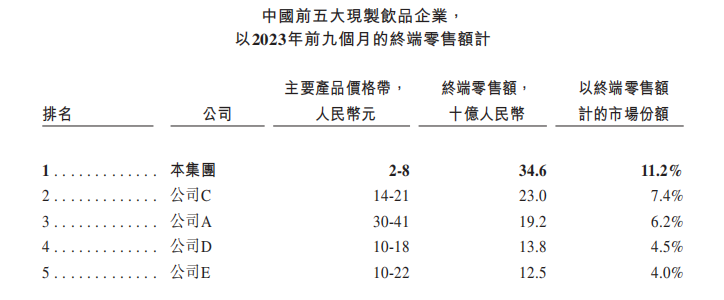

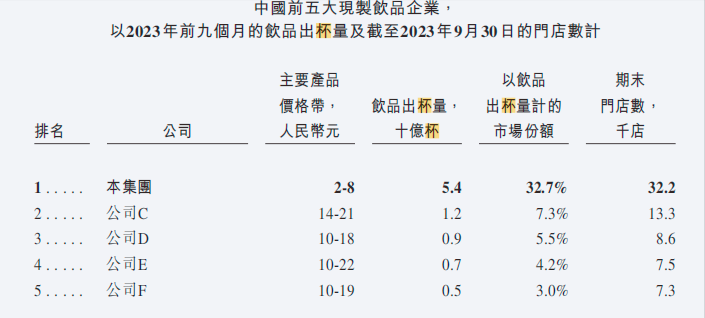

财报中也披露一些有趣的数据,比如去年前三季度,一共销售了58亿杯,单价在2元至8元之间,总计终端零售额为370亿元(国内为346亿元),平均每杯的价格大约6.38元。按照销售额统计,蜜雪冰城在国内占11.2%份额,拿走市场份额第一。

但是按照累计销售杯量,则在中国市场卖出54亿杯(还有4亿杯是海外市场销售),市场份额超过三成,比第二位的13.3%,要高出近20个百分点。

9个月在国内卖出54亿杯,按照3.2万家门店测算,大约每个门店卖出16.88万杯,每个月1.88万杯,每天卖出618杯,每杯平均销售价6.38元,一天平均流水大约3944元。

这只是平均水平。因为门店经营本身是个大学问,总有门店因为经营不好而关闭。数据显示,2021年至2022年,蜜雪冰城新开8022、9671家门店,但同时关闭577家、696家,有的是公司要求关闭,有的是自行关闭。而在2023年前三季度,开了8020家门店,同时关闭856家。

大家很关心,运营和管理36000家门店,三个季度实现净利润24.5亿元,假设2023年全年净利润在32亿元左右,在资本市场应该估值多少呢?

从门店规模看,36000家的蜜雪冰城低于麦当劳和百胜餐饮(肯德基和必胜客母公司),销售额更是不在一个量级。但它们都属于依靠加盟店或特许经营店来实现主要利润(麦当劳和肯德基要按销售额抽成)。因此用麦当劳(MCD.N)、百胜餐饮(YUM.N)以及百胜中国(YUMC.N)三家企业的估值对标或较为合适。

截至1月5日美股收市,麦当劳、百胜餐饮以及百胜中国市盈率分别为25倍、24倍和21倍,平均为23倍左右。

港股市值和美股市值估值较为相似,如果蜜雪冰城2023年实现30-32亿元净利润,其上市市值或在700亿元左右,远远超过自营茶饮店奈雪(2150.HK),市值还有56亿港元。

本文作者可以追加内容哦 !