一、债市综述

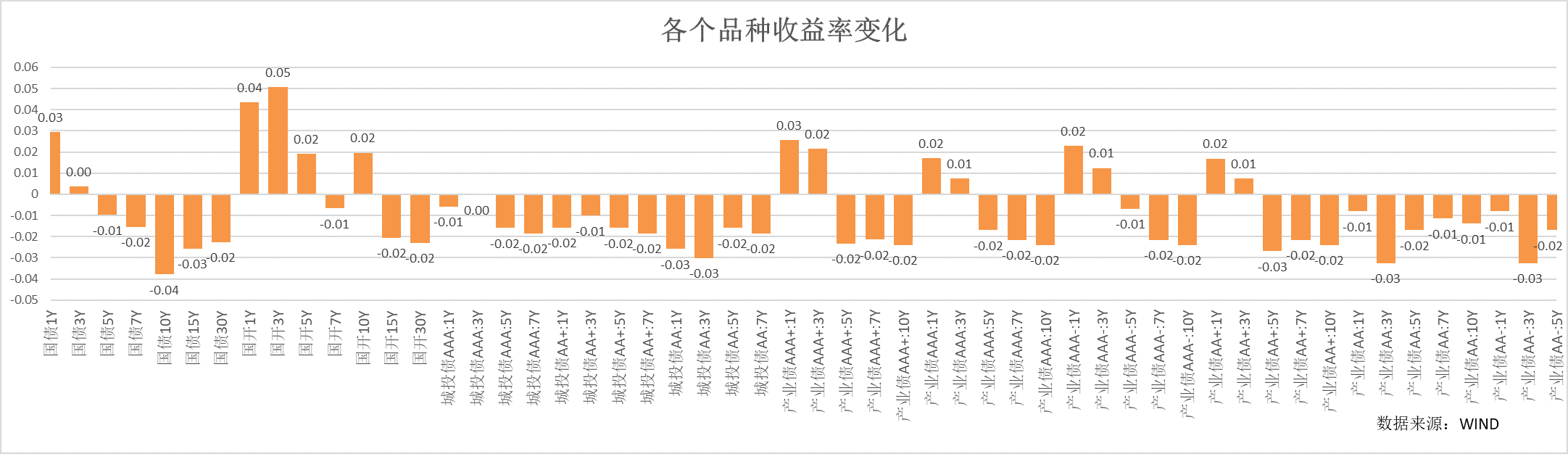

跨年后,随着市场收益率走高,上周二到周四非银资金趋紧,叠加央行投放PSL的消息,整体无风险收益率从年底低点小幅走高,周五随着资金面趋于宽松,收益率再度回落。整体上看,短端受资金面影响较大,中长端,影响较小,仍然有所下行。信用配置需求仍在,整体信用债收益率下行为主。

货币市场方面,央行通过公开市场实现净回笼24230亿元。DR001基本在1.5-1.6%之间波动,R001基本在1.7%左右,二者均值分别较前一周上行8bp、7bp。DR007在政策利率(7天逆回购利率1.8%)下方1.76-1.78%之间小幅波动, R007在2.1-2.2%之间波动,二者均值分别较前一周跨年时下行12bp、131bp。资金面分层现象仍然存在, R007和DR007利差在跨年后仍然保持在30-40bp左右。周内政府债净融资为-12亿,1年国股NCD利率小幅回升,二级1年国股成交2.44亿,较前一周上行4bp。

二、影响债市主要因素及事件

资金利率:

央行通过公开市场实现净回笼24230亿元,逆回购余额从上周五的28390亿元降低至4160亿元。本周逆回购到期4160亿元,政府债融资净缴款上行至988.1亿。税期前,预计资金面相对平稳。

政策:

根据央行官网披露,2023年12月国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元。这是2022年11月之后,PSL再次出现超过千亿元的新增。3500亿元的单月增量是历史上第三高。新一轮PSL落地有重要意义:一则它确认了“三大工程”有资金端的现实抓手,一则进一步传递了政策的“前置”特征。

海外经济:

美国12月非农就业人口增加21.6万人,增幅高于预期值17.5万人,前值由19.9万人修正为17.3万人; 美国12月失业率为3.7%,低于预期值3.8%,与前值一致;美国12月平均每小时工资同比增长4.1%,增幅高于预期值3.9%和前值4%;美国12月平均每小时工资环比增长0.4%,增幅也高于预期值0.3%,前值为0.4%。美国就业数据韧性仍然很强,市场对于3月的美联储下调利息预期概率降到50%内。

三、债市展望

跨年后虽然央行持续回笼,但资金整体趋于宽松,主要由于大行融出维持高位,反应增发的国债和财政资金大量到位;但农商行等中小行以配置为主,资金融出较少,所以资金分层加大。叠加PSL增量信息,市场对于宽信用政策预期加强,中短端利率上行,长端基于基本面定价及资产荒的背景,利率相对稳定。

展望后市,央行目前对于市场资金的控制仍然相对灵活,目前逆回购余量较少,因此央行通过公开市场进行调整的空间较大;另一方面市场对于短期降息的预期较大,关注中旬公开市场政策利率的变化。方因此流动性面在税期前预计会相对宽松,但是PSL增量后,市场会密切关注进一步宽信用政策的节奏和力度,利率趋势上预计仍以震荡为主,长端进一步下行空间有限,短端性价比相对较高,关注存单利率对短端定价的影响。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰丰和A(OTCFUND|008067)$

$圆信永丰沣泰混合(OTCFUND|009054)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !