中公高科(股票代码:603860)是一家在公路养护科学决策领域深耕细作的高科技企业。公司专注于提供公路养护决策咨询服务,路况快速检测设备的研发、生产与销售,以及公路养护信息系统的开发与销售。服务对象涵盖各级政府公路管理机构、收费公路经营管理企业及公路养护相关企业,产品和服务围绕公路养护科学决策及公路网管理,属于知识密集型行业。

在资产负债方面,根据2023年三季报,中公高科的总资产为8.38亿元,相较于上年度末的8.69亿元有所下降,降幅为3.55%。负债合计为1.04亿元,较上年度末的1.38亿元减少,减幅显著。净资产则略有增长,从上年度末的7.3亿元增至7.34亿元。资产负债率从上年度末的15.91%下降至12.41%,显示公司的财务结构趋于稳健。

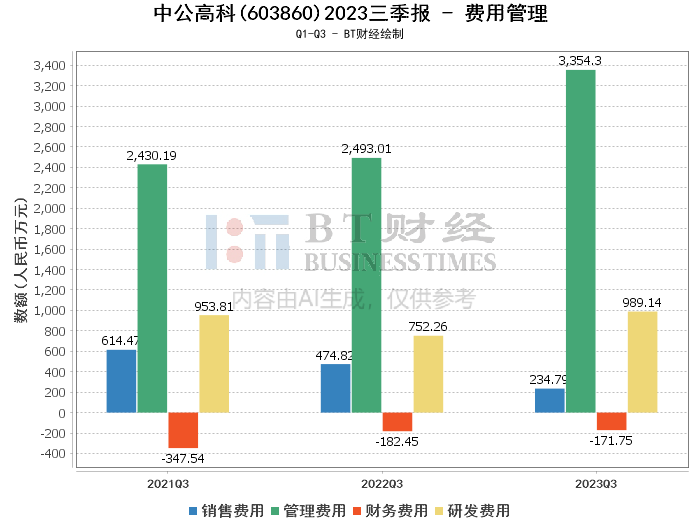

在利润方面,中公高科展现出强劲的增长势头。营业收入从上年同期的8696.6万元增长至1.08亿元,增幅为24.24%。营业利润和净利润的增长更为显著,分别从上年同期的455.48万元和297.57万元大幅增至1188.17万元和1122.83万元。毛利率和净利率分别为49.9%和10.39%,较上年同期大幅提升。归属于上市公司股东的净利润增长225.16%,主要原因是市场需求回升,公司通过优化经营策略和业务结构,加强成本控制,实现了净利润的大幅增长。

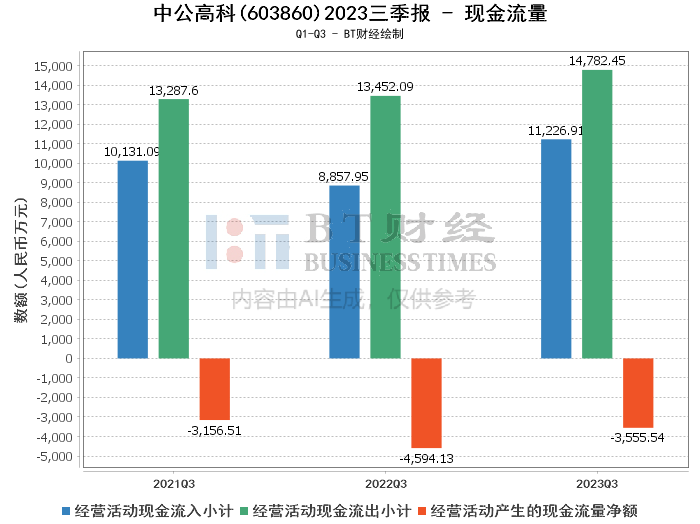

现金流量方面,经营活动产生的现金流入小计为1.12亿元,较上年同期的8857.95万元有所增加。然而,经营活动产生的现金流出小计也从上年同期的1.35亿元增加至1.48亿元,导致经营活动产生的现金流量净额为负3555.54万元。

综上所述,中公高科在2023年三季度的整体经营状况表现良好,尤其在净利润和营业收入上取得了显著的增长。公司通过科学的经营策略和有效的成本控制,成功提升了盈利能力和市场竞争力。

对于投资者而言,中公高科的业绩增长和财务结构的稳健改善,可能预示着公司未来发展的良好前景。然而,考虑到公司现金流量净额的下降,投资者在做出投资决策时,应综合考虑公司的盈利能力、财务状况和市场环境等多方面因素,谨慎评估潜在的风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !