禾信仪器(股票代码:688622)作为专注于质谱仪研发、生产、销售及技术服务的高新技术企业,在2023年三季报中展现了其在大气环境监测领域的品牌优势及对医疗健康、实验室分析、生命科学等新领域的积极拓展。公司最新发布的四极杆飞行时间液质联用仪(LC-QTOF 7000)进一步证明了其在质谱技术领域的持续创新能力。

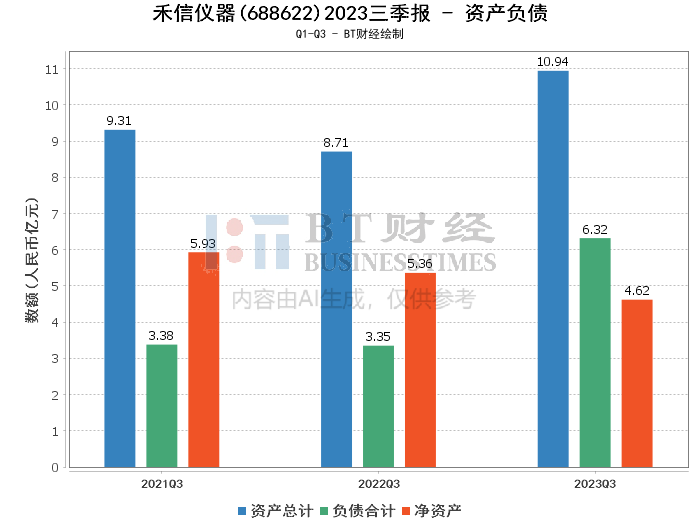

资产负债方面,禾信仪器的总资产由上年度末的9.72亿元增长至本报告期末的10.94亿元,增长了12.57%。负债合计从上年度末的4.61亿元上升至6.32亿元,增长幅度显著。相应地,净资产有所下降,从上年度末的5.11亿元降至4.62亿元。资产负债率从47.46%上升至57.76%,反映了公司财务杠杆的增加。

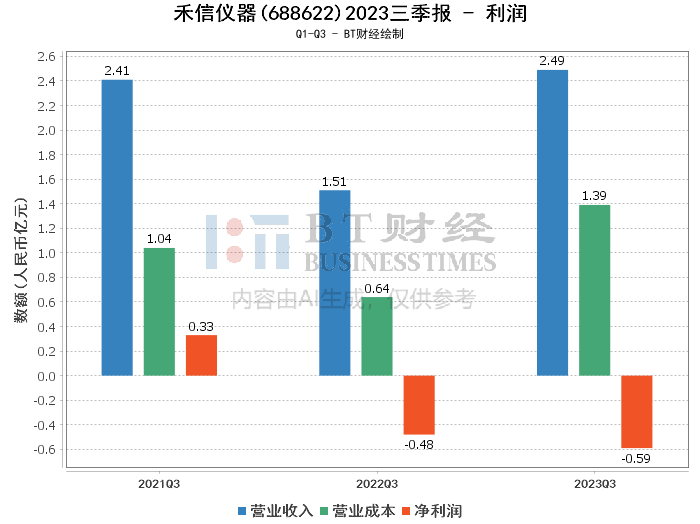

在利润方面,禾信仪器的营业收入从上年同期的1.51亿元增长至2.49亿元,增幅达到65.30%。营业成本也相应增加,从6377.4万元上升至1.39亿元。尽管收入增长,但毛利率下降,从上年同期的57.74%降至44.15%。净利润方面,公司出现亏损,归属于上市公司股东的净利润为-5499.82万元。

现金流量方面,经营活动产生的现金流量净额为-6077.63万元,与上年同期相比出现了负增长。尽管如此,经营活动现金流入小计从上年同期的2.44亿元增加至2.79亿元,显示了一定的销售回款增长。

综上所述,禾信仪器在2023年三季度表现出了强劲的营业收入增长,主要得益于环境监测领域的招投标流程正常开展以及医疗、实验室等新领域业务的顺利拓展。然而,公司的净利润受到营业成本增加的影响而出现亏损,资产负债率的上升也表明了公司在财务上面临一定的压力。

对于投资者而言,禾信仪器的创新能力和业务拓展前景值得关注,但同时也需要密切监控其财务状况和盈利能力的变化。在考虑投资决策时,应充分考虑公司的长期发展潜力与短期财务风险之间的平衡。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !