实控人代持内情

作者:郑敏芳

编辑:松壑

铜陵天海流体控制股份有限公司(下称“天海流体”)的北交所上市进度似乎有所卡壳。

自2023年12月22日递交北交所上市申报材料后,天海流体的申请迟迟未获得受理。与之一同递交北交所上市申请的新三板企业均已经获得受理。

1月10日,信风(ID:TradeWind01)致电天海流体求证上市申请迟迟未获得受理的原因,但各方均表示“不清楚”。

天海流体主要从事阀门制造,最近3年业绩保持稳定。2020年至2022年收入分别为1.25亿元、1.53亿元和2.02亿元,同期归母净利润分别为0.23亿元、0.20亿元和0.33亿元。

业绩情况并未出现大幅下滑等情形的天海流体,为何在上市受理环节出现搁浅,仍待核验。

信风(ID:TradeWind01)注意到,2023年12月20日,天海流体曾发布公告称实控人赵敏将股权交由自然人王胜原代为持有,但由于相关人员未及时告知,因此导致代持情况未及时充分披露。

同日,天海流体称其北交所上市辅导已经获得证监局验收通过。

实控人披露的“临阵磨枪”,是否会对天海流体的上市申报构成障碍,仍待进一步验证。

01

近5年的实控人信批失实

2023年12月22日,天海流体递交了北交所上市申请后,随即发布了停牌公告,但截至2024年1月10日其申请进度却再无消息。

天海流体在上市申请受理环节已经卡壳了20天。

这并不是常态。

信风(ID:TradeWind01)注意到,与天海流体同日递交申请的胜业电气股份有限公司,其北交所上市材料已在2023年12月26日获得受理,期间相隔仅5天;2023年12月13日向北交所递交上市申请的方正阀门集团股份有限公司,次日即获得受理。

信风(ID:TradeWind01)致电天海流体求证上市申请迟迟未获得受理的原因,自称是销售部门的工作人员接到电话后表示对此事并不清楚,并提供了证券部门的工作人员联系方式,但当信风(ID:TradeWind01)致电该人员时,其仍旧表示不清楚该事件,并指出“以公告为准”。

值得一提的是,在递交北交所上市申请2天前的12月20日,天海流体曾发布致歉公告承认其对实控人赵敏的代持事件未进行充分披露。

公告显示,2012年自然人徐晶晶与上海舟益阀门有限公司、畲世琦等人共同出资成立天海流体的前身“铜陵天海流体控制有限公司”(以下统称为“天海流体”),注册资本为700万元,徐晶晶出资400万元,占比已超5成,系当时天海流体的实控人。

2013年4月,徐晶晶将持有的天海流体股权转让给王胜原,后者一跃成为了天海流体的实际控制人。

但据其后来说明,无论是徐晶晶,还是王胜原,均不是天海流体真正的实控人。

天海流体真正的实控人是赵敏。

具体操作上,赵敏通过王胜原委托徐晶晶代持设立之初天海流体400万元的出资额对应的股权。

不仅如此,2015年12月天海流体实施定增时,赵敏还曾委托王胜原代其出资965.20万元,涉及代持股份482.60万股。

直至2017年2月,王胜原才陆续通过二级市场做市商、大宗交易、协议转让等方式将其所代持的天海流体股份转让给赵敏控制的铜陵正达投资管理有限公司(下称“正达投资”),进行了股份还原。

2019年8月,天海流体的实控人就此从王胜原就此变更为赵敏,控股股东也从王胜原变更为正达投资。

这意味着,天海流体新三板挂牌阶段的实控人披露存在问题。

2015年2月,天海流体向股转公司申请新三板挂牌时,披露的实控人正是王胜原。

信风(ID:TradeWind01)注意到,彼时股转系统还曾要求天海流体及其主办券商中银证券说明实控人认定的合法性等。

“请主办券商、律师核查控股股东、实际控制人认定的理由和依据,并对认定依据是否充分、合法发表意见。请公司补充披露。”股转系统指出。

当时,中银证券称王胜原已出具不存在代持行为的承诺。

“经核查,王胜原直接持有77.60%的股份,且股东已出具承诺,上述股份不存在代持行为,王胜原能够对公司进行控制,为公司控股股东和实际控制人。主办券商认为王胜原为公司的控股股东及实际控制人的认定依据充分、合法。”中银证券指出。

这意味着,从2015年天海流体申请新三板挂牌开始到2019年8月股份还原结束前,天海流体的实控人认定信批一直都存在不实。

这或许给天海流体此次北交所上市带来不确定性。

02

代持内情?

对于代持事件,天海流体解释称主因系赵敏个人事务繁忙,无暇顾及公司经营管理。

“有限公司于2012年3月筹建时,赵敏因个人原因事务繁忙,无更多精力参与到有限公司的日常经营管理,因此委托王胜原代其持有出资金额为393.00万元的股权,公司的日常经营交由董事会负责。”天海流体解释称。

在2017年开始进行股权还原的原因则是天海流体的经营规模有所扩大,需要赵敏的影响力。

“随着天海流体发展日趋向好、规模日渐壮大,公司业务发展、经营管理等各方面需要借助实际控制人赵敏的社会资源、管理经验,因此赵敏开始筹划代持股权还原事宜。”天海流体表示。

信风(ID:TradeWind01)调查发现,这中间似乎还涉及同业竞争的问题,以及另一家目前已经终止新三板挂牌的铜陵铜官府文化创意股份公司(下称“铜官府”)的信批瑕疵。

天眼查显示,2002年4月至2015年12月,赵敏一直是铜陵市红星水暖有限责任公司(下称“红星水暖”)的实际控制人。

该公司的经营范围涵盖阀门、环保设备等。

阀门正是天海流体的重要产品。申报新三板挂牌报告期内的2013年、2014年,天海流体的阀门收入分别为0.21亿元、0.37亿元,占比分别为99.36%、99.09%。

这意味着,赵敏控制红星水暖的时间与天海流体申请新三板挂牌的报告期出现了重叠,二者的业务或在这一时期存在同业竞争嫌疑。

不仅如此,天海流体还曾是赵敏旗下铜官府的重要客户。

2015年7月,铜官府申请新三板挂牌。

在铜官府申报新三板挂牌的报告期内(2013年和2014年),天海流体一直是铜官府的前五大客户之一。

2013年、2014年,天海流体分别为铜官府贡献了77.02万元、112.78万元,占比分别为21.03%、6.30%,分别位居第二大客户、第四大客户之位。

但这一交易并未被认定为关联交易。

这意味着,天海流体实控人的失实事件,还进一步导致铜官府的挂牌材料出现问题。

值得注意的是,彼时天海流体、铜官府申报新三板的主办券商均是中银证券。

颇为尴尬的是,中银证券似乎还将二者的业务混淆。

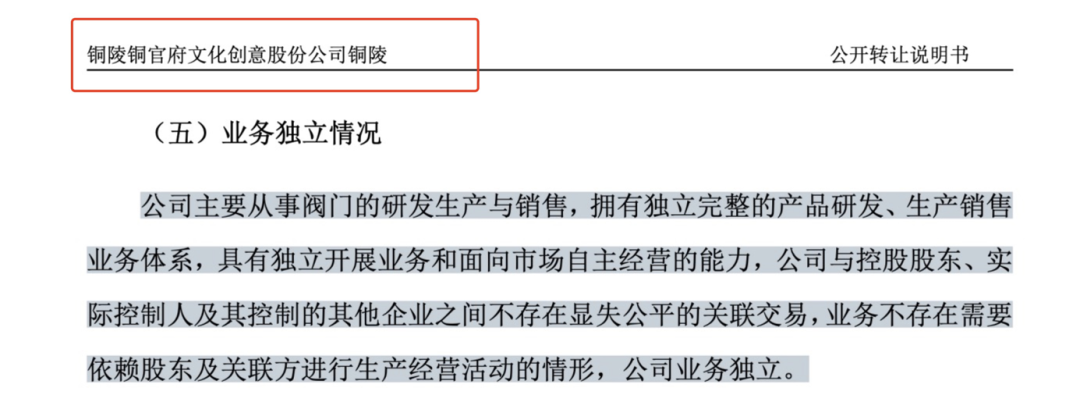

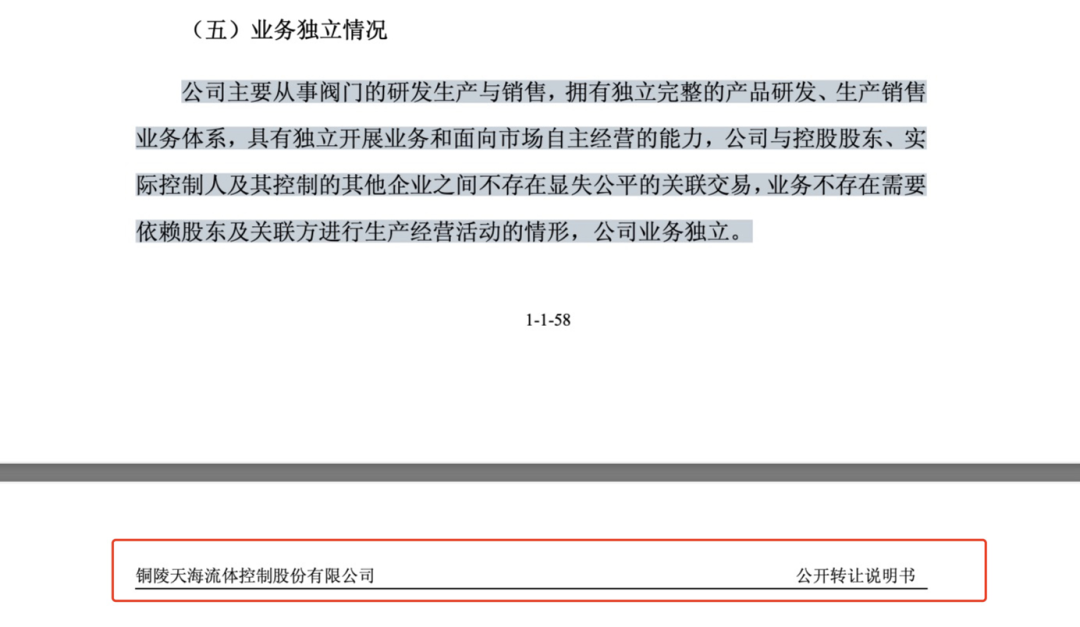

在铜官府申报新三板挂牌的材料中,中银证券将铜官府的业务描述为“公司主要从事阀门的研发生产与销售。”但实际不然,铜官府主要提供的产品系铜工艺品、铜工业制品、园林景观雕塑和铜建筑装饰制品四类。

阀门实际上是天海流体的核心产品。

但在挂牌材料中,天海流体、铜官府两家公司竟然出现对于不同业务出现了“完全一致”的离奇描述,均为:

“公司主要从事阀门的研发生产与销售,拥有独立完整的产品研发、生产销售业务体系,具有独立开展业务和面向市场自主经营的能力。”

作为天海流体和铜官府申报新三板挂牌的主办券商,中银证券为何会混淆二者的业务,这背后是否有着不为人知的隐情,有待揭秘。

天海流体的北交所上市计划能否顺利推进,或许仍是未知数。

图源自:铜官府新三板申报材料

图源自:天海流体新三板申报材料

本文作者可以追加内容哦 !