2024年A股开局“不红”,高股息板块却延续了去年的不俗表现。

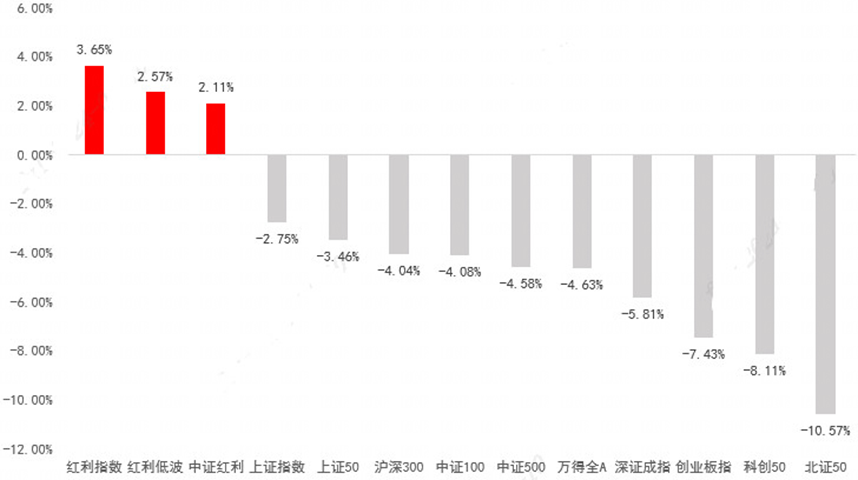

Wind数据显示,截至1月9日,红利指数、红利低波指数年内分别上涨3.65%、2.57%,远好于同期A股主要指数表现,跑赢同期30个申万一级行业指数(仅输给煤炭指数),也战胜了同期4844只A股个股表现(2024年之前上市)。

A股主要指数2024年以来表现

20240102-20240109

数据来源:Wind

市场震荡走弱的氛围下,高股息策略成为很多投资者重点关注的对象。

近期为何高股息板块走强?

简单来说,“高股息策略”指的是投资于那些持续派发稳定、较高股息(分红)的公司。在国内,高股息策略还有另外一个名字——红利策略。

股息率=每股股息÷当前股价。从这个公式可以看出,高股息、低估值是高股息策略的一体两面。

高股息通常意味着公司基本面稳健、经营稳定,能够为投资者提供稳定分红;低估值通常代表着较高的安全边际。

广发证券指出,高股息风格走强的决定要素主要有三:海外风险偏好、国内风险偏好、国内经济。2024年开年以来,海外风险偏好和国内风险偏好均受到抑制,支撑高股息风格占优。

长期来看,高股息策略为何持续“吸睛”?

在高增长、高景气行业相对稀缺的环境下,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利资产很“吸睛”。

从投资逻辑看,高股息策略的收益来源主要包括“资本利得+股息收益”。

而高股息策略的标的多为处于成熟期、对盈利增速不太敏感、具备较强盈利韧性和现金流保障能力的优质企业,有望提供较高的分红收益,且往往具备提供较高价差收益的潜力。

高股息策略不仅是“震荡行情避风港”

从历史上看,高股息策略不仅是“震荡行情避风港”,由于其高分红指数低估值+高股息特征,市场面临调整阶段,往往有更好的相对收益。

国信证券数据统计显示,高股息策略在市场快速上行、快速调整、震荡演绎、长期熊牛切换等四种情况中,都有过显著占优的表现。

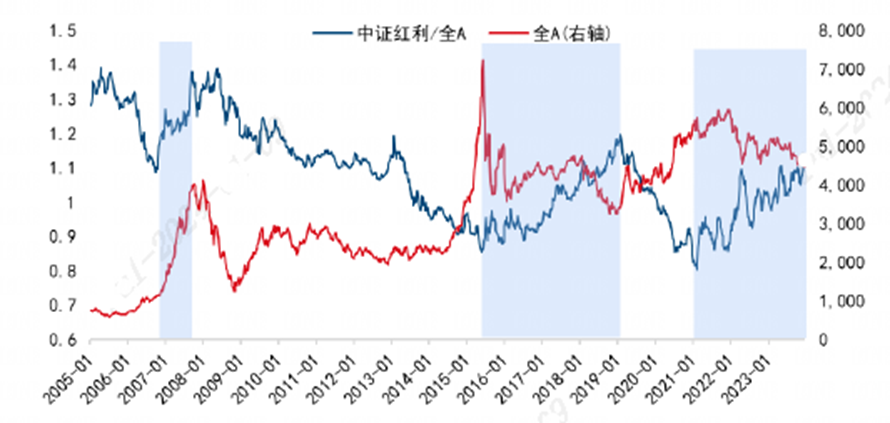

中证红利与A股核心宽基指数相对走势情况

数据来源:Wind、国信证券经济研究所整理,截至20231222

高股息策略具备较高的性价比

中长期而言,高股息策略具备较高的性价比。

历史上看,以红利指数为代表的高股息组合,相较于其他指数,具备高收益、低波动和高夏普比率等优势。

比如中证诚通央企红利指数(931132),历史表现更为突出。Wind数据显示,2016年12月30至2024年1月9日,中证诚通央企红利指数年化收益率为3.85%,年化夏普比率为0.23,明显优于A股重要宽基指数。

红利类指数与A股主要指数表现

20161230-20240109

数据来源:Wind;中证诚通央企红利指数2019-2023年年度涨跌幅分别为11.37%、0.34%、26.12%、-9.19%、5.57%

据证监会网站公布,融通基金已上报融通中证诚通央企红利ETF基金。

当前整体拥挤度或不高,行情或具备空间

本轮高股息行情从去年11月下旬就已启动,今年开年更是火热。从市场角度看,当前红利资产交易拥挤度距交易拥挤时的极端水平或仍有较大距离,筹码结构较为健康,行情或具备持续空间。

谈及这波高股息走强的原因,融通产业趋势精选基金经理李文海也分享了自己的观点:

从长期的角度上看,我国经济进入了平稳增长的新常态,社会整体收益率下降,高股息的收益性价比突出。短期来看,因为年初是经济数据真空期,市场对经济没有形成一个稳定预期,部分求稳资金会愿意配置一批稳健标的,这也是推高高股息标的的一个重要原因。

由于市场拥有很强的学习能力,高股息背后的逻辑可能会获得越来越多资金认可。高股息走强或是我国经济新常态下的一个必然,而且当前高股息标的的股息率还是很有吸引力,持续的时间或可期。

本文作者可以追加内容哦 !