报告发布方:中金企信国际咨询

1、射频微波MLCC行业发展情况

射频微波MLCC作为MLCC的重点分支产品,主要面向通讯基站、核磁共振医疗设备、军工等高端领域,受消费电子等领域的变动影响有限,因此市场发展一直较为稳定。但近年来,随着5G技术的快速发展和普及,将产生大量5G基站的建设需求,进而拉动射频微波MLCC的市场需求快速提升。

应用面向高端产业,应用场景相对集中

应用场景方面,全球射频微波MLCC市场分布与射频微波技术的应用比较吻合,主要集中于军工(含航空、航天)、通信、医疗等方面,以上三个市场占全球射频微波MLCC市场份额超过80%,其中,军工行业作为最早应用射频微波技术的行业之一,也是目前全球最大的射频微波MLCC应用市场,如以主要包括军工等领域的高端装备领域计算,其份额占比达到48%左右。

数据整理:中金企信国际咨询

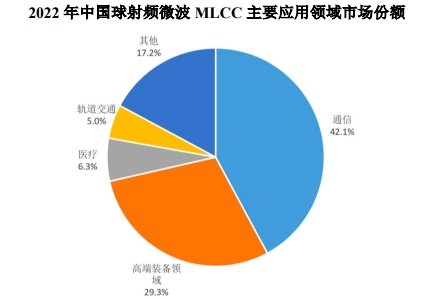

在中国国内市场应用方面,由于国内通信行业尤其是5G通信行业发展较快,同时中国高速铁路行业位居世界前列,中国射频微波MLCC市场主要集中于通信、高端装备(主要包括军工等领域)、轨道交通等方面,以上三个应用市场的份额约占中国整体射频微波MLCC市场的75%左右。其中,通信行业是中国射频微波MLCC行业份额最大的应用场景,市场份额约42%。

数据整理:中金企信国际咨询

市场规模增速超过整体MLCC行业

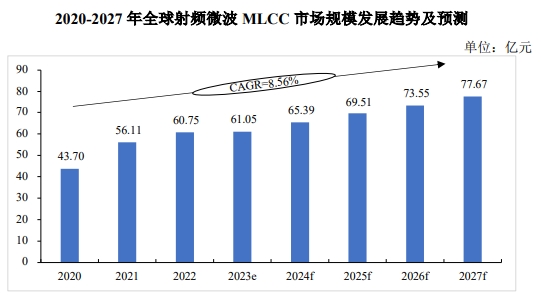

受益于下游行业的快速发展,射频微波MLCC行业的发展速度高于整体MLCC行业。根据数据,2022年全球射频微波MLCC市场规模约为60.8亿元,到2027年将达到77.7亿元,2020年至2027年均复合增长率为8.56%,高于同期全球MLCC市场规模的增速,射频微波MLCC行业具有快速发展的潜力。

数据整理:中金企信国际咨询

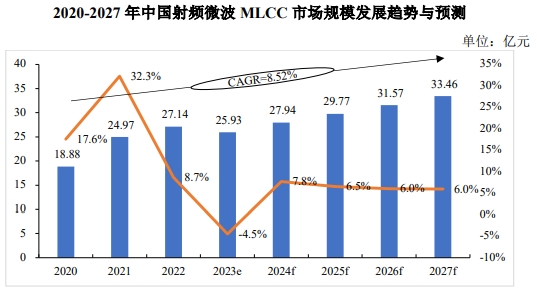

相较于全球射频微波MLCC行业,中国射频微波MLCC市场规模增长形势更好,2022年中国射频微波MLCC市场规模达到27.14亿元。中国在全球市场占比较为稳定,但整体占比仍相对有限,未来仍有较大的提升空间。

数据整理:中金企信国际咨询

2、射频微波MLCC市场发展前景

射频技术作为全球性技术,其在各行业的应用场景不断扩大。同时,已经成熟的技术应用场景中,通讯行业、医疗设备行业、半导体射频电源设备、高功率激光器、等离子点火器、高铁应答器、军用雷达等呈现技术迭代,对射频微波MLCC需求稳步上升。射频微波MLCC主要应用市场如下:

(1)通信市场

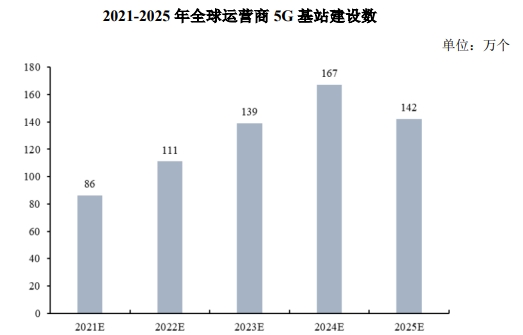

通信市场是射频微波MLCC用量最大的市场之一,主要应用场景为移动通信基站中的功放模块。从单个宏基站MLCC需求看,5G基站对于MLCC需求主要来自基带处理单元(BBU)和有源天线处理单元(AAU),其中AAU有大量大功率高Q值电容的需求。作为技术门槛和投资规模双高的产业,5G基站相比4G基站在投资规模和技术上有了更大的提升,一方面,由于单基站通信通道数的增加,5G基站单站的投资成本为4G基站价格的2.5倍左右;另一方面,5G基站的平均MLCC用量将从4G基站的3,750只左右增长至超过1万只。2020年以来,我国5G基站建设进入快速爆发期,根据工信部统计,2020年我国新建5G基站超60万个,全部已开通5G基站超过71.8万个,5G网络已覆盖全国地级以上城市及重点县市;截至2021年9月末,全国5G基站总数115.9万个,占移动基站总数的12%。根据统计数据,预计至2025年,我国5G基站建设数量约为500万座。5G网络的频率远高于4G,但是频率越高意味着随着距离增加信号衰减越快,因此为了获得相同的覆盖区域,必须提高基站布置密度,5G基站的建设对射频微波MLCC有大量的需求。

数据整理:中金企信国际咨询

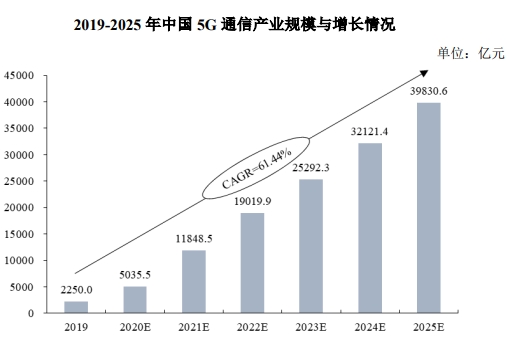

随着5G通信的不断普及、5G基站的快速建设,我国5G通信产业规模有望从2019年的2,250亿元人民币快速增长至2025年的近4万亿元人民币。

数据整理:中金企信国际咨询

射频微波MLCC在5G通讯基站中应用广泛,且通讯行业为我国射频微波MLCC最大的应用市场,随着我国5G行业快速发展,我国本土射频微波MLCC厂家有望快速提升该领域内市场占有率。

(2)军工市场

射频微波MLCC主要应用于军用通信电台、相控阵雷达等射频微波组件之中,其在相控阵雷达之中应用广泛。相控阵的反应速度、多目标追踪能力、分辨率、电子对抗能力等都远优于传统雷达,射频微波MLCC的Q值更高,能保证相控阵雷达的准确性;相控阵雷达上大量的收发组件也要求射频微波MLCC有更高的容值精度来保证参数的一致性。军用射频微波MLCC的需求量将随着国防科技工业的快速发展、军用电子化设备的不断更迭而逐步扩大。

(3)医疗市场

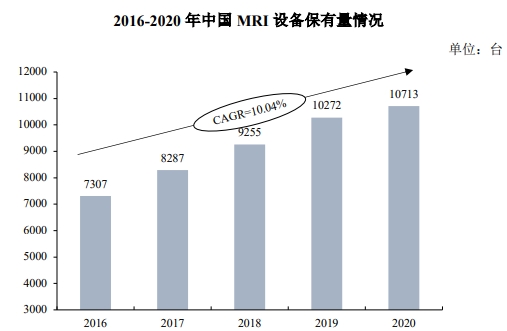

医疗市场之中,射频微波MLCC主要应用于核磁共振医疗设备等产品之中。根据中金企信数据,2015年全球医用MRI市场规模为50.11亿美元,预计到2021年有望达到75.2亿美元;我国MRI市场近年来也保持快速增长,MRI设备保有量从2016年的7,307台增长至2020年的10,713台,复合增速超过10%,中国MRI设备市场正处于快速发展过程中。每台MRI设备上都需大量使用射频微波MLCC元件,随着MRI设备不断的技术更迭、场强不断提升,射频微波MLCC全球医疗市场规模将逐年扩大。

数据整理:中金企信国际咨询

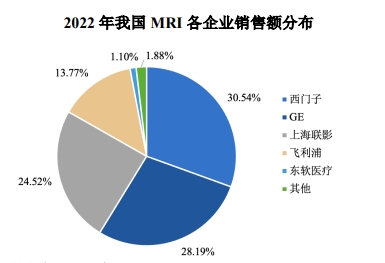

我国MRI设备市场也较为集中,西门子、GE、上海联影三大厂商占据了我国MRI设备销售额的比例超过80%。

数据整理:中金企信国际咨询

同时,优质MRI设备生产商业务快速发展,在MRI设备市场占有率不断提高,为国产射频微波MLCC产品提供了更为广阔的国内市场空间。

(4)轨道交通

截至2021年末,我国高速铁路运营里程达4万公里,稳居世界第一。高速铁路每0.3-0.5公里左右便需安装一组应答器(每组2-3个),每个应答器使用射频微波MLCC数量为300-400只左右。除此之外,城市建设中的地铁、轻轨等轨道交通对射频微波MLCC同样存在大量的需求。

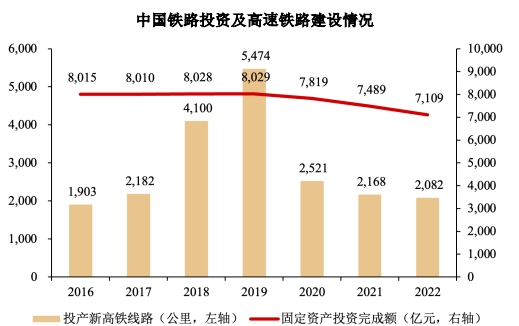

近年来,中国铁路投资规模保持稳定,每年均超过7,000亿元。我国近年来投产新高铁项目里程亦呈现出快速增长的趋势,2020年因受外部特定事件影响有所下滑,但目前已体现稳定增长的态势。

数据整理:中金企信国际咨询

动车组作为我国高速铁路运输的工具,近年来我国动车组组数、辆数均呈现出稳定、快速的增长。随着动车组数量增加,对高速铁路信号设备的需求也随之增加;同时,我国大量的动车组余量对相关设备、电子元器件更新需求形成的存量市场也逐步扩大。我国轨道交通行业国产电子元器件在自主方案定型中的占比逐步提高,有助于国频微波MLCC企业提高在我国轨道交通行业内的占有率。

(5)射频电源

射频电源是可以产生固定频率的正弦波电压、频率在射频范围内、具有一定功率的电源。射频微波MLCC主要应用于射频电源的核心——射频功率放大器之中。

我国射频电源产品主要应用于半导体及光伏设备领域和医疗美容领域等,该等领域的快速发展有助于推动射频微波MLCC行业的进一步发展。

除此之外,随着电子信息技术的不断发展,汽车、广播电视发射机、高功率激光切割设备等领域对射频微波MLCC都有着大量的需求,射频微波MLCC未来应用空间更加广阔。

本文作者可以追加内容哦 !