2022年上半年,先机投研十几篇专题文章分享了光伏主要产业链,详见《一文汇总:光伏全产业链核心概念股》。

最近,我们分析了

光伏逆变器《这个板块跌幅最惨,迎来拐点,大概率反弹急先锋》

视频分享《新能源光伏,拐点已经来临》

光伏板块,全球渗透率仅5%左右,具有非常广阔的前景。经过一年多的充分调整,超跌反弹的逻辑最近得到了充分的演绎。

这次,我们来继续分享光伏产业链的一个重要分支:光伏胶膜。

-----------

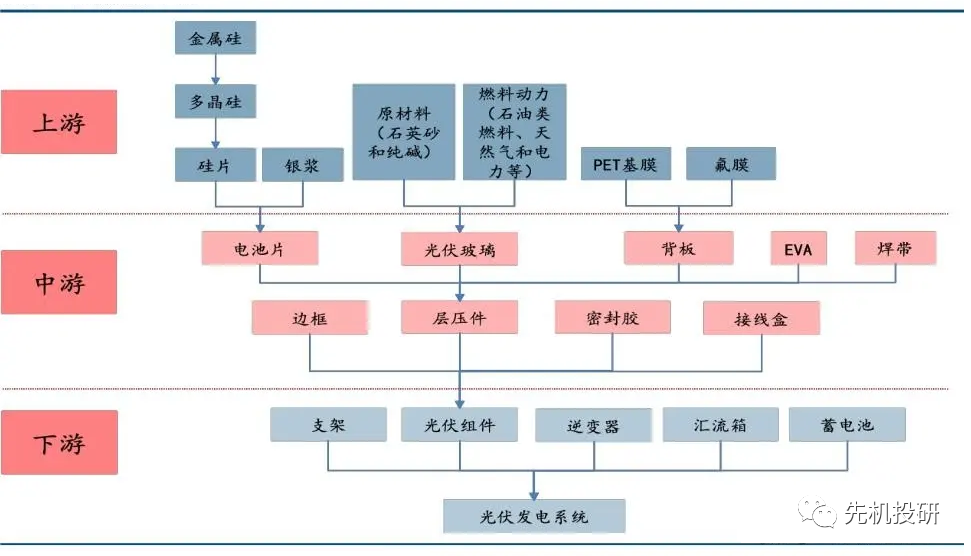

光伏产业链,上中下游的详细分支,请见下图。

一、光伏胶膜简介、趋势

光伏胶膜EVA属于上图中光伏产业链中游,用于光伏组件。此外产业链上游中还有PET基膜、氟膜,用于背板。注意这两者是不同的。

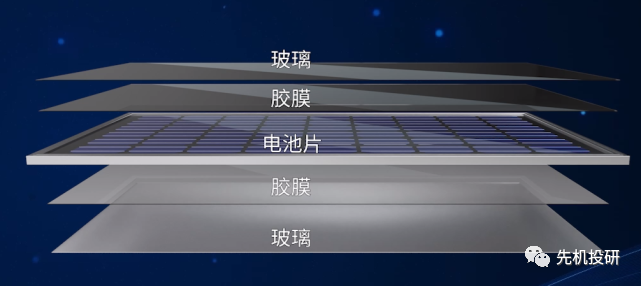

光伏胶膜是光伏组件的关键材料,在光伏组件总成本中的占比仅为7.3%左右,但其效能直接决定了光伏组件的产品质量,对光伏组件的运营寿命(通常要求在25年以上)至关重要。

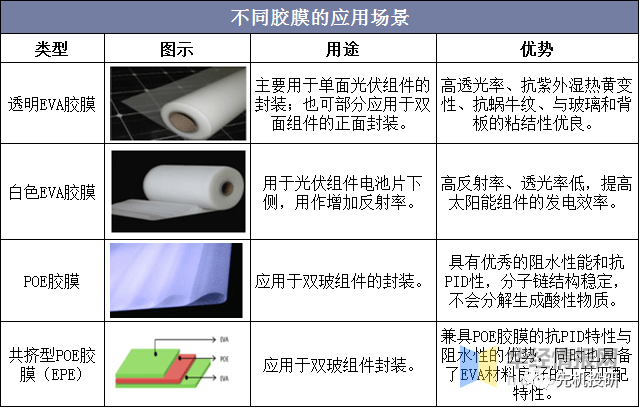

目前,市场上封装材料主要有4种:透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃POE(EVA-POE-EVA)胶膜。

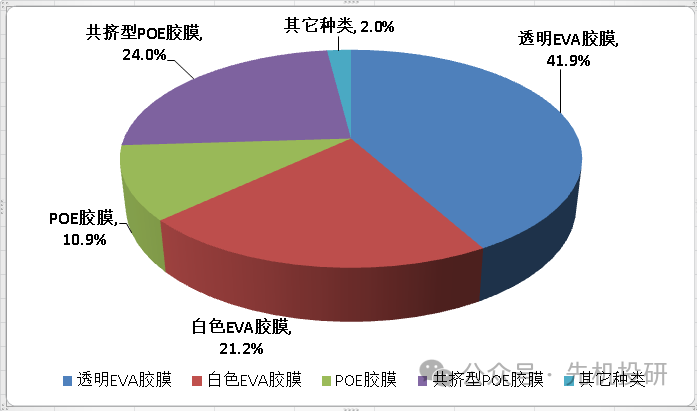

目前使用的主要是透明EVA胶膜。根据中国光伏行业协会数据,2022年,在我国光伏胶膜市场中,透明EVA胶膜份额占比约41.9%,较2021年下降10%;白色EVA胶膜份额占比约21.2%,较2021年下降2%;

随着双面双玻组件及N型组件的发展,POE胶膜市场占比达到10.9%,EPE胶膜市场占比达到24.0%,预计至2030年POE胶膜与EPE胶膜合计市场占比可超过50%。

随着光伏组件厂商越来越重视封装材料对于发电效率提升的作用,多层共挤POE胶膜(EVA-POE-EVA)占比在逐步提升。

二、市场状况分析

现阶段,全球光伏胶膜市场核心厂商均集中在中国,行业集中度高,呈现“一超两强”的竞争格局,福斯特、斯威克、海优新材三家企业市占率接近全球的75%,几乎垄断了全球光伏胶膜市场。

中国光伏胶膜市场大致分为三个竞争梯队,由龙头企业$福斯特(SH603806)$领衔,市占率多年超过40%;第二梯队斯威克、$海优新材,第三梯队包括$赛伍技术(SH603212)$、鹿山新材、天洋新材、明冠新材等。

我国光伏胶膜行业产业链企业在长三角地区较为集中。其中,浙江代表企业有福斯特,江苏省代表企业有斯威克、赛伍技术,上海有海优新材、天洋新材。

三、市场空间分析

据PV InfoLink的统计,2022年底,全球光伏胶膜名义产能约为51.7亿平米,当年有效产能32.2亿平米,同比增长约30%。

据相关机构统计,2022年我国EVA、POE胶膜产能分别为30.8、15亿平米,在建及拟建产能分别为17.3、17.4亿平米。

根据CPIA对全球光伏装机的预测,2025年全球有望实现光伏装机400GW。按照1GW光伏组件需要胶膜约1000万平方米,对应全球胶膜需求约40亿平米,市场空间约450亿元,三年CAGR将高达13.6%。

四、核心概念股分析

福斯特 603806:公司主导产品为光伏封装材料太阳能电池胶膜(EVA/POE胶膜)和太阳能电池背板,目前已经与许多世界知名的光伏公司已经建立了深入的供应合作关系。

EVA/POE胶膜全球市占率超40%,光伏背板也处于该行业的第一梯队,基本保持在行业第四。

深圳燃气 601139:2021年,收购东方日升持有的斯威克1.40 亿股(交易对价18 亿元),交易完成后项目公司持有斯威克 50%股份。

备注:深圳燃气和东方日升共享全球第二大光伏胶膜企业斯威克的市场份额, 目前年产能已达到6亿平方米,全球市占率约13%。

海优新材 688680:公司是国际与国内先进的光伏封装胶膜制造商与供应商,掌握了光伏封装胶膜制备核心技术。

公主营产品包括透明EVA胶膜、组件提效用白色EVA、二代POE胶膜、背板用PVDF氟膜,全球市场占有率约12%。

赛伍技术 603212:目前公司有EVA、POE胶膜产品,其胶膜业务已经上升到全球第五。其中,首家开发成功交联型POE胶膜,首家不溢边白色POE,其POE胶膜已成为市占率第二的主要供应商。

公司光伏产品以背板和封装胶膜为主,核心看点:背板业务全球市占率30.1%,连续七年全球市占率第一。

鹿山新材 603051:公司太阳能电池封装胶膜总产能可达约 3 亿平方米/年,包括 POE 胶膜和 白色 EVA 胶膜,并积极扩产POE 胶膜。

天洋新材 603330:公司在光伏材料领域,公司已有十余年的产品及技术积累,产品包括EVA胶膜、白膜、POE膜及EPE 膜,能够满足客户不断创新的技术需求。

光伏胶膜上游:主要生产原料为EVA粒子和POE粒子,目前光伏封装胶膜以EVA胶膜为主,而EVA粒子成本占胶膜产品总成本80%以上。

光伏级EVA主要依靠进口,国内EVA主要企业有望实现国产替代。

主要公司:联泓新科,宁波台塑(非上市企业),斯尔邦(东方盛虹)

五、投资逻辑及风险分析

1)在全球光伏装机快速增长的大背景下,带动光伏胶膜需求向好。

2)光伏胶膜技术路线稳定,没有产品替代的风险。光伏一直以其快速的技术进步和快速的成本下降而著称。技术变化主要发生在主要的产业链环节(多晶硅,硅片,电池片,组件以及设备)。

无论产业链环节技术如何变化,对胶膜的需求都保持稳定,并且在可预见的将来不会出现替代品。即使产品被升级,它也将主要发生在现有系统中。

3)市场竞争格局较为稳定,伴随光伏行业共同增长,产品结构优化进一步增厚行业利润。

一句话总结:长远来看,胶膜作为光伏组件的关键辅材之一,市场规模将持续扩容,产品结构将持续优化,二线企业将迎来竞争洗牌的突围机遇期。

主要风险:上游原材料EVA粒子和POE粒子厂商投产不及预期,供给瓶颈带来价格持续上涨;胶膜行业的议价能力不及预期,带来毛利率和盈利能力的下滑;胶膜年产能,不代表实际出货量,产能利用率的风险。

此外,个人复盘号【无名操盘手】也会做些复盘和更多的个股机会分享。

本文是阐述个人的投资理念和逻辑判断,不构成对任何人的投资建议!文章所提个股绝非推荐,不具有任何指导作用!股市有风险,投资需谨慎!

光伏风电16

光伏风电 · 目录

上一篇这个板块跌幅最惨,迎来拐点,大概率反弹急先锋

本文作者可以追加内容哦 !