随着技术的不断迭代更新,材料产业正迎来新的发展机遇。机器人、AI等新技术领域的开拓以及光伏硅片切割、3C领域的新材料应用,如钨丝、钛金属和3D打印工艺,都在为材料产业带来新的增长点。$银宝山新(SZ002786)$$泰尔股份(SZ002347)$$山东矿机(SZ002526)$0

3D打印技术,作为变革性的新技术,正在覆盖“人形机器人+消费电子+汽车”等多个领域,并展现出降本增效的巨大潜力。#【悬赏】龙年!哪个板块能取得开年红#

关注我,洞悉产业格局!

3D打印行业概览

3D打印也称为增材制造,是通过逐层叠加材料的方式直接制造出与数字模型完全一致的三维物理实体。

这种技术具有定制化、成本低、精度高、材料利用率高等显著特点,与传统减材制造形成互补。尤其在解决钛合金等难加工材料的量产难点上,3D打印展现出了独特的优势。

近年来,3D打印产业规模持续扩大,年均复合增长率超过40%,预计到2027年有望突破千亿元大关。其下游应用主要集中在航空航天、医疗、汽车和消费电子等领域。特别是航空航天和军事领域,近年来应用规模增长迅速,已成为3D打印技术的重要应用领域。

与传统制造工艺相比,3D打印能够实现复杂结构件的制造,降低制造成本,提升制造效率,并满足消费者的个性化需求。

随着AI技术的融入,3D打印的各个环节流程将得到进一步优化,从而提高打印速度、精度和广度,降低全周期的人力、时间和成本。

从技术角度来看,主流的3D打印技术主要分为金属类与非金属类两大类,其中SLM、SLS和EBM是主流的成型工艺。而新兴的BJAM技术虽然成本较低,但其核心性能尚不能满足下游需求,仍有待进一步发展和完善。

整体而言,3D打印技术正处于产业化拐点前夕,随着技术成本的降低、标准体系的完善和设计理念的更新,3D打印技术将迎来更加广阔的发展空间和应用前景。

当前3D打印技术现已迈入3.0时代,其显著特点是荣耀等品牌在折叠屏智能手机上首次采用了3D打印技术,使大范围的商业化应用扩展至消费电子领域。

据IDC预测,到2024年,中国折叠屏手机市场的出货量将接近1000万台,同比增长53.2%;而到2027年,其复合增长率将达到37.5%。鉴于3C产品对创新性和精密度的苛刻要求,若未来有更多3C品牌采纳3D打印技术,终端产品的数量将呈现爆炸式增长。

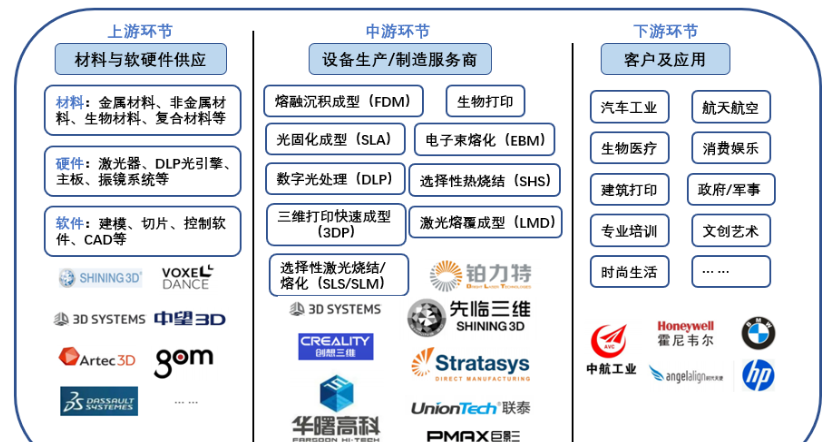

3D打印产业链梳理

3D打印行业的产业链较短,上下游在我国均呈现出加速发展的趋势。

上游主要涵盖了生产所需的原材料、增材制造设备的核心硬件和辅助设备。

其中,原材料是上游领域的核心,主要包括金属和非金属材料。特别是在3D打印金属粉末方面,随着3D打印工艺的持续升级和经济性的提升,荣耀首次将3D打印技术引入折叠屏手机铰链的制造中,这有望成为3D打印在3C领域应用的新开端。

上游还包括三维扫描设备、三维软件以及3D打印设备零部件制造等企业。

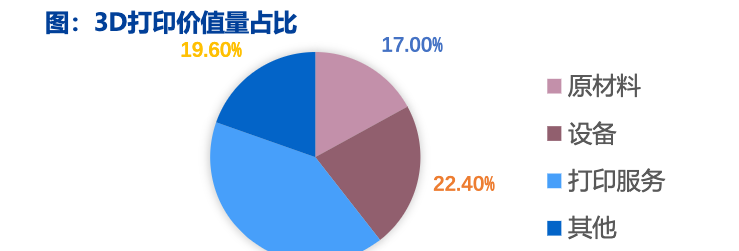

中游则聚焦于增材制造设备和增材制造服务,其中增材制造设备被视为产业链的核心。

其中,设备与服务占据了主要产值,推动行业逐步走向产业化。3D打印设备生产厂商负责打印设备的设计、制造和销售,同时多数还提供打印服务业务及原材料供应。

在设备成本中,光学热学类(如激光器和振镜)和外协件占据了大部分。

在制造领域,3D打印技术以其“自下而上”的一体化成型方式,为复杂形状钛合金部件的制造提供了更灵活的解决方案。

3D打印产业链图示:

在医疗领域,3D打印技术作为一种计算机控制的生产过程,能够根据3D模型或其他电子信息源生成具有连续分层材料的物体,几乎可以创建任何形状以适应患者独特的解剖结构。通过3D打印技术生产的骨科植入物不仅提高了骨头与假体的生物融合性,还为患者带来了更高的生活质量和康复希望。

3D打印市场竞争格局和龙头梳理

国内3D打印市场格局呈现出多元化和竞争激烈的特点。

3D打印市场包括多种类型的企业,如专业3D打印公司、传统制造企业转型、初创企业等。这些企业在技术研发、产品应用、市场定位等方面都有所不同,形成了多元化的市场格局。

此外,国内3D打印企业分布在全国各地,包括一线城市和二三线城市。不同地区的企业在产业链上下游环节上有着不同的优势和特色,形成了各具特色的区域市场。

3D打印技术涉及到多个学科领域,如机械工程、材料科学、计算机科学等。国内企业在技术研发方面投入了大量的人力和物力,形成了激烈的市场竞争。一些企业拥有自主知识产权的核心技术,成为行业内的领军企业。

国内3D打印相关布局厂商包括铂力特、华曙高科、银邦股份、金太阳、宇环数控等

本文作者可以追加内容哦 !