$海螺创业(HK|00586)$

从海螺创业2013年底上市算起,海螺创业已经走过了整整10年,回顾它的历史,是一副波澜壮阔、惊心动魄的画面。

在海螺创业股吧的各位,不管你现在唱多也好,也不管你唱空也罢,如果你对海螺创业念念不忘,归根究底是海螺创业本身的投资价值吸引了你,使得你欲罢不能,唱空者最终也是盯上了海螺创业的廉价筹码。唱多是现在的做多者,唱空是蠢蠢欲动的做多者,大家不过是异途同归罢了。

既然大家都感兴趣,我不妨从10年漫长的历史中去追寻我们投资海螺创业的前途,也许我们能从中找到些许答案。

下图是海螺创业是10年的日K线图(没有用月k线,我觉得日k线更形象)。

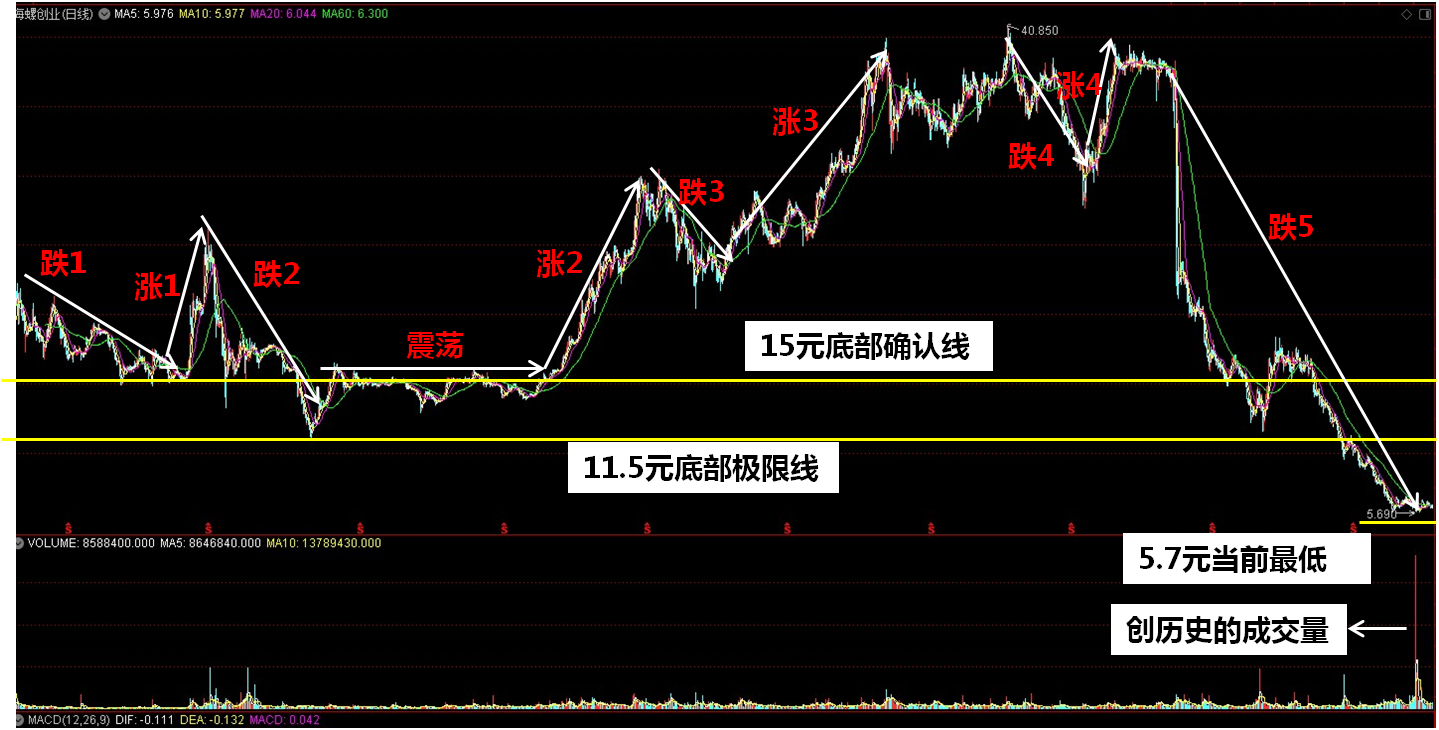

1、三条底部线,彰显海螺创业价值严重低估,跌无可跌。(注意下面所说的元均是港元。)

整整10年,如上图所示,三条底部线始终处于下方位置,图形90%的部分的价格远远高于三条底部线的价格。

15元是股价运行到底部反复在此徘徊,在此确认的价格位置,因此,我把15元作为海螺创业的底部确认线,15元的位置是漫长10年得以确认的海螺创业的最应该的最低价格(或者是理论上的最低价)。

如图,11.5元的位置是底部确认线往下突出的最低位置,前后有两次,个人把它命名为底部极限线,代表着在极端情况下,股价打破理论最低价的限制,从而下跌到价格极端低估,跌无可跌的位置,所以11.5元是历史以往的底部极限价格,是以往价格能下跌的极限值。

而经过漫长的10年发展后,海螺创业环保主业有了很快发展,却因外来各种因素导致了股价不可思议的下跌,股价不但创出了历史新低,而且低得实在是创造了世界奇迹。

当前最低价5.69元以及现价6.16元,不仅打破了海螺创业10年来的极限低价11.5元,而且已经在极限低价上腰斩。

当前的海螺创业与10年前的海螺创业相比较,资产减少了吗?业务落后了吗?竞争力下降了吗?分红少了吗?........

不,恰恰相反,海螺创业的净资产已经成倍增长,业务不断开拓,竞争力不断增强,分红从每股2毛3毛提高到现在的四毛到7毛,海螺创业的垃圾发电厂数量急剧增加,股权投资日益丰富.......尽管受到海螺水泥分红减少不利因素影响,海螺创业的去年盈利每股预估也有惊人的2元,这在中国的上市公司中都是顶尖的存在。

现在的海螺创业各方面都优越于10年前的海螺创业,而股价却在10年的极限低价的基础上再度腰斩,那我们的得出的结论是:海螺创业确实是严重错杀了。

不仅这样,我们还要看到,海螺创业本身的环保业务10年来都是持续增长的,锂电池回收更提供了将来无法想象的利润增长点。

受美联储加息,美元欧元升值的影响,受外资不断撤资的影响,港市成为股市重灾之区,加上水泥价格低位,别有用心的人夸大海螺水泥分红对海螺创业的影响,再加上港市某些大资金恶意做空,海螺创业股价不断创新低,从40多元一直跌到了如今的6元多点,跌幅之深,实在罕见,比st股更甚。

通过历史股价对比,通过10年来海螺创业各方面的对比,我们看到是海螺创业被有意和无意的严重错杀,更应该看到其孕育的巨大投资价值。

2、跌的有多深,涨的有多高。

如上图红字部分和白色起伏箭头所示:我把海螺创业历史中的股价分成了五次下跌,四次上涨。前四次下跌,每一次下跌都会迎来一次上涨。

10年的历史长河很清晰地告诉我们,海螺创业每一次大幅度的股价回落,都会伴随一次大幅度的股价上涨,无不例外,四跌四涨,跌得有多深,涨得有多高。

而如今我们正处在海螺创业“跌5”的位置,从图形来看,我们当前海螺创业的下跌,是历史上第五次规模较大的下跌,而这次的下跌的幅度之深,时间之长又创造了历史,从40多元一直跌到5.69元,是以往跌幅的数倍之多。

根据图形所示,海螺创业每一次深幅度调整,都会迎来一次更深幅度的上涨,从而10年内股价在4次深跌中反而创出了新高。

既然“跌的有多深,涨的有多高”,既然海螺创业的主业在不断增长,既然水泥也有反弹上升的可能,既然海螺创业锂电池回收必定为成为热赛道和经济增长爆发点,既然美联储将来还有降息的可能(持续高利息不可长久维持).......那么海螺创业股价后期回升不但可以期待,而且股价再次突破新高也有极大概率,将来涨到40甚至50元也很可能。

观察10年来海螺创业股价涨跌的规律,我很自信,海螺创业这个底抄对了,将来海螺创业一旦企稳回升,股价翻倍概率100%,持续上涨(中间经过小幅调整)的时间估计可以延续1到2年(估计时间也许有出入,但上涨的时间很长,这一点不用怀疑)。

3、惊人的成交量说明了什么?

如图所示:11月30日,海螺创业成交量异常放大,创造了自上市以来的最高记录。这一天的成交量为18361万股,比历史排名第二位即海螺创业上市当天的成交量9883万股,高出差不多一倍,是某些较低的日成交量的100多倍。

惊人的成交量在底部发出,当天走势良好,其重要性和内在意义不言而喻。

4、穷尽法(完全归纳法)探究海螺创业投资的风险究竟有多大?

我们把影响海螺创业未来股价走势的各种主要因素逐一罗列,来考察我们投资海螺创业究竟有多大风险。

海螺创业内部因素:主业发展与前景、债务、现金流、联营公司及股权收益、每股收益、分红......

海螺创业外部因素:港股通、外资、控股股东、宏观经济、国家政策

经过本人长期观察和思考,本人觉得本次海螺创业暴跌的主要原因在于外因,即外部环境的恶化,而决定海螺创业将来股价会反弹最终回归价值的是内因。内因在事物的发展进程中起决定作用,只要公司本身优秀,任何外因都不能阻碍公司的发展,公司的股价也会最终回归合理估值,从这点来看,总的来说,长期投资海螺创业风险很低,接近于0。

(1)海螺创业主业环保业又包含锂电池回收前瞻性和排他性业务,在行业中十分优秀,在外部环境上又得到国家政策的大力支持。这个是根本,注定了海螺创业从长期投资看风险为0,机遇100%。

(2)低债务率,高现金流,高收益,高分红率,低市净率,低市盈率。从这些指标来看,海螺创业在整个中国股市,其指标都是超级优秀的存在,长期投资风险接近0,可以通过“躺赢”规避风险。——即在股价下行最恶劣的情况下,通过锁仓获取长期股息来度过股价下行的困难期。

(3)联营公司主要看海螺水泥,不得不承认当前股价下行其中一个原因是水泥下跌,导致海螺创业从海螺水泥中获得的分红减少。

而当前股价早就超级过度反映了这种不利。我们要看到的是:联营公司海螺水泥自身的竞争力和公司的质地并没有改变,海螺水泥业绩下滑的原因是外因,是整个水泥行业需求疲软,外部环境恶化导致。海螺水泥在行业环境极度恶化的情况下,每股年收益预估可以达到2元以上,其行业龙头老大地位仍然不可动摇,其盈利能力依然强劲。

因为联营公司海螺水泥仍然是我国最优秀最赚钱的水泥公司,一旦渡过行业困境,业绩反转是必然,海螺水泥股价上涨是必然,海螺创业的股价上涨也是必然(海螺创业与海螺水泥的关系请参照本人贴文《海螺创业惊人价值的发现》)。果我们只用短期的眼光盯着短期的分红下降,那么就会失去投资一只价值严重低估的好股票。

(4)港股通与控股大股东。控股大股东是海螺工会,股价大幅度下跌,导致公司高管和员工手中股票大幅度贬值,损害了管理层和员工的利益,是大股东不能容忍的。而港股通持续增持,已经达到近29%,现在成为推动海螺创业股价稳定已经将来股价上涨的主力军。

(5)外资疯狂出逃,导致海螺创业股价重挫,从长期看,将来的外资如何?

外资出逃来自两个重要原因:一是外资对中国股市和中国经济的信心;二是美联储加息和美元欧元升值。

将来外资是出逃还是回归,我觉得短期来看,外资还有进一步撤走的风险,但是长期来看,外资回流将成为港市的主流。

一是外资对中国股市和中国经济的信心有待恢复,如果股市和国家政策稳定下来,外资的信心也能恢复;但是这个信心问题是很难说的。

二是美元欧元升值不具备长期升值的基础。

三是美联储在今年连续加息的可能性几乎为0。目前,美元储蓄利息率上升到5.5%,已经达到了非常高的地步,继续加息难以为继。根据专家们预测,2024年美联储加息可能性微乎其微,保持现有利息率甚至降息可能性大为上升。而一旦降息,外资回流港市是必然。

四是经过长期调整,香港股市成为全球估值最低的洼地,随着局势发展,个人认为,外资回流抄底将成为港市将来的主流,毕竟水往低处流。

(6)宏观经济很难说。去年2023年年初的时候,国家出台了很多政策,导致我对2023年经济的恢复信心满满,对股市的恢复也信心满满,但是一年过去之后,上证指数仍然在2900多点,而2024年年初在没有特别利空消息下再创新低,所以尽管我在2023年赚了很多钱,但是对宏观经济到底怎样走,我不敢再谈,害怕爆满的信心再次落空。

但是我内心盼望宏观经济走好,盼望中国股市走牛。

我把所有有关海螺创业股价走势的重要因素思考遍,得出的结论是:机遇远远大于风险。

本文作者可以追加内容哦 !