我国碳纤维的应用领域非常广泛,2022年主要下应用领域包括风电叶片(占比23.5%)、体育休闲(占比30.9%)、航空航天军工(占比10.5%)、碳碳复材(占比9.1%)以及压力容器(占比8.1%)等。#【悬赏】龙年!哪个板块能取得开年红# $特变电工(SH600089)$$吉林化纤(SZ000420)$

随着国内高品质碳纤维生产的不断突破和放量,以及下游军工、卫星互联网、人工智能等领域的持续发展,卫星、火箭、机器人等都将成为碳纤维需求的新增长点。

2022年全球碳纤维需求达到了13.5万吨,其中中国的需求量占到了7.44万吨,相较于前一年的11.8万吨全球总量和6.24万吨中国需求量均有所增长。预计到2025年,中国的碳纤维需求将进一步攀升至13.2万吨,2021至2025年间的复合年增长率(CAGR)高达20.6%。

关注我,洞悉产业格局!

碳纤维行业概览

碳纤维作为各类高技术新材料的基础,对于提升装备性能、实现独立自主等方面具有至关重要的作用。

碳纤维是一种含碳量超过90%的微晶石墨材料纤维,由有机纤维(尤其是聚丙烯腈纤维)经过碳化及石墨化处理制得。这种材料以其独特的物理特性——高强度、轻质、高比模量、出色的耐腐蚀性、耐疲劳性、低热膨胀系数以及优异的耐高低温性能——在领域均发挥着重要作用。

与传统的工业金属材料如钛合金相比,树脂基碳纤维在模量和强度方面表现更为出色。其强度设计可达到甚至超过高强钢的水平,同时在轻量化方面也具有显著优势。

尽管碳纤维在性能上拥有诸多优点,但其相对较高的成本限制了其在某些行业的应用。

目前,在航空航天等对材料性能要求极高的领域,碳纤维已经开始部分取代传统材料。但在对力学性能要求不那么严格的传统行业中,由于更看重经济效益,传统材料仍然占据主导地位。

高端碳纤维尤其是用于航空航天领域的小丝束产品,其制备过程复杂且要求严格。从聚合、纺丝到预氧化、碳化等每一个环节都对最终产品的性能有着至关重要的影响。

其中原丝的质量是制备高性能碳纤维的基础,而产业化工艺和反应装置技术则是确保质量稳定的关键。

目前,工业上普遍采用的纺丝方法包括湿喷湿纺和干喷湿纺两种。

湿喷湿纺虽然纺丝速度较慢,但产品质量相对稳定;而干喷湿纺则结合了干法和湿法纺丝的优点,是当前大规模生产PAN基碳纤维原丝的主要工艺。

碳纤维复合材料具有轻质高强的特点,其密度仅为1.5-2g/cm³,是铝合金的一半、钢的五分之一。用碳纤维复合材料制造的零部件质量仅为传统铝合金零部件的15%-30%。例如,宝马公司在其2014年生产的i3和i8纯电动汽车中大量使用了碳纤维增强塑料材料,实现了碳纤维在量产车上的突破性应用。然而,由于成本较高,宝马在后续的热销车型中减少了碳纤维的用量。

在碳纤维复合材料的制备方面,领军企业如光威复材等已经实现了碳化、氧化等核心设备的自主研发和生产。

在碳纤维复合材料中,以树脂基复合材料(CFRP)最为常见,占据了市场份额的90%以上。在这类材料中,碳纤维承担着受力的角色,而树脂则起到粘结的作用。由于其显著的减重增强效果,CFRP在航空航天、体育娱乐用品等领域得到了广泛应用。

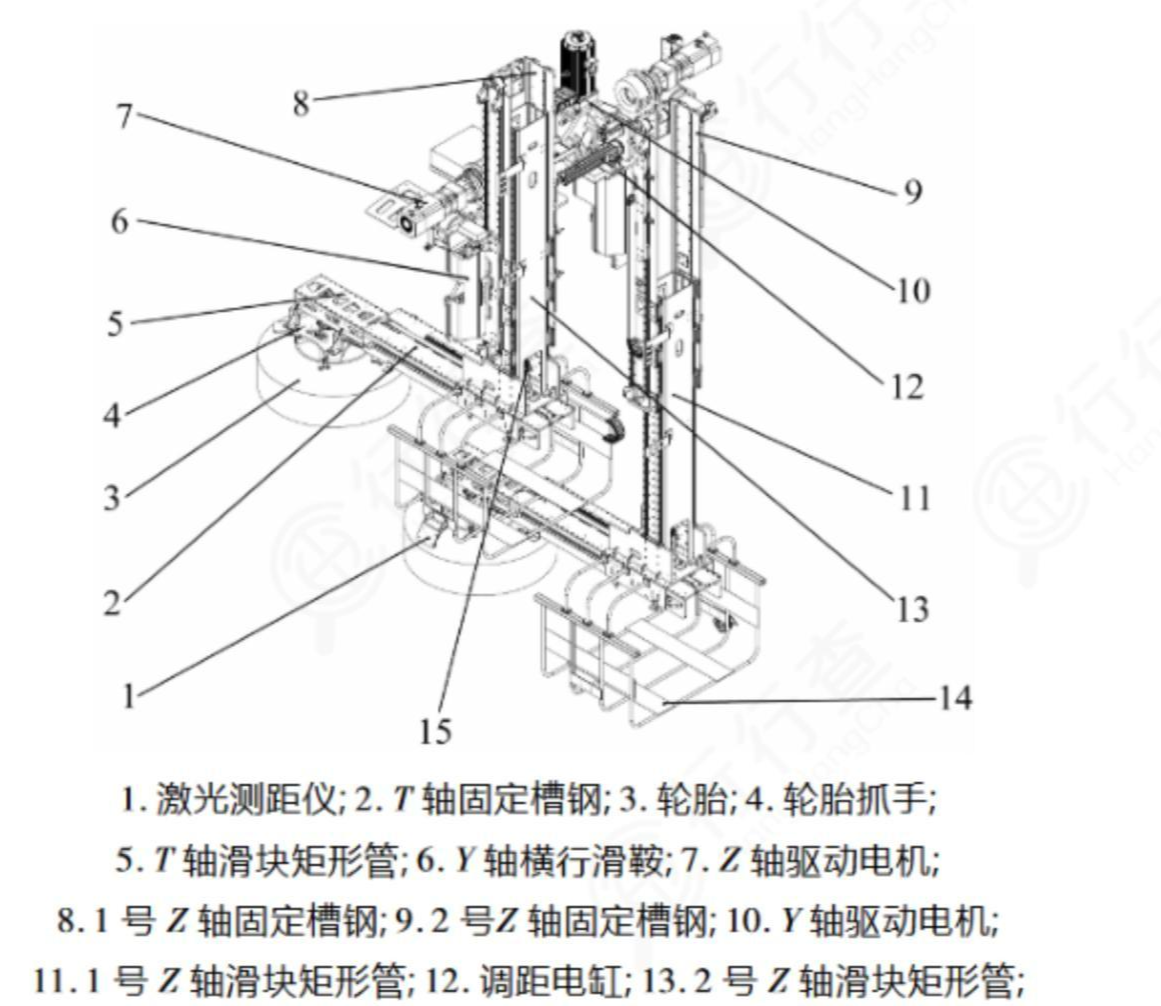

在碳纤维的应用领域中,机械手臂是典型案例;此外,在轮胎制造环节中,桁架机器人也广泛采用了碳纤维材料。根据《T轴碳纤维高速桁架机器人的设计》一文的数据,为满足不同工况对高速桁架机器人强度、寿命和质量的要求,T轴滑块矩形管、Z轴固定槽钢和Z轴滑块矩形管等关键部件均采用了碳纤维材料。

碳纤维产业链梳理

整个碳纤维产业链包括生产设备、原丝生产、中间体制造、碳纤维制品生产以及最终的应用环节。

碳纤维的完整产业链涵盖了从原油起始到终端应用的全部制造流程。其始于从石油、煤炭、天然气等化石燃料中提取丙烯,随后通过氨氧化反应得到丙烯腈。丙烯腈经过聚合和纺丝工艺,形成聚丙烯腈原丝,这是产业链中的核心环节。

原丝的品质特别是其微观形态结构和致密性,对碳纤维的强度有着决定性影响。此外,原丝的质量和生产成本也在很大程度上决定了碳纤维的最终质量和价格。原丝经过预氧化、低温及高温碳化处理后,转化为碳纤维。

制备高性能碳纤维的关键在于高质量的PAN原丝,它是碳纤维的前驱体。生产PAN原丝所涉及的聚合、纺丝、碳化和氧化等工艺并非易事,需要掌握关键的产业化工艺和反应装置技术。

除了PAN原丝的质量外,碳纤维复合材料的设计、制造和评价也是制约碳纤维产业发展的关键因素。

在碳纤维复合材料中,树脂基材扮演着重要角色。即使有了高质量的PAN原丝,如果没有性能优异、产业化规模的树脂基材以及相应的复合材料生产设备,碳纤维的大规模应用仍将受限。

碳纤维市场竞争格局和龙头梳理

碳纤维的核心生产技术主要由欧美和日本的企业所掌握。

在产能方面,日本东丽稳居世界首位。国内一些企业已经在碳纤维产业链上取得了成绩。例如,光威复材已经实现了碳纤维的全产业链布局;中复神鹰则是民用小丝束碳纤维的龙头企业;吉林碳谷则是碳纤维原丝的龙头企业。

吉林化纤集团是国内大丝束碳纤维的龙头企业;上海石化正在建设国内首套万吨级48K大丝束碳纤维国产化装置;中简科技则是军用碳纤维的龙头企业;恒神股份则实现了碳纤维-预浸料-复材的一体化发展;精工科技则是碳纤维碳化设备的龙头企业。碳纤维复合材料生产企业还包括金博股份、天宜上佳等。

全球十大碳纤维生产厂家中,中国的吉林化纤集团、中复神鹰和宝旌三家企业也榜上有名。

碳纤维行业的发展也面临着一些挑战。在碳纤维库存积累、价格下行的背景下,碳纤维产品的盈利能力和企业的经营都面临着压力。因此,大规模的产能扩张可能会放缓,而龙头企业则有望依靠其规模、成本、技术和资金等优势进一步聚拢资源。

虽然碳纤维行业的发展面临着一些挑战,但考虑到其价格正在逐步探底,且下游需求的长期增长空间仍然较好,应用场景也有望进一步拓展。

本文作者可以追加内容哦 !