一、市场行情回顾

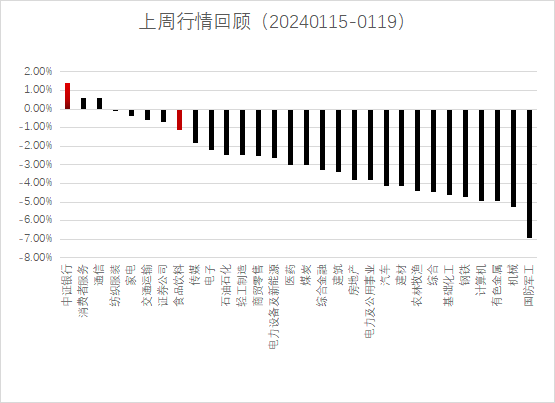

上周,A股市场继续了寻底之旅,大小市值出现了分化:上证50周涨跌幅为正,上涨0.28%,中证100和沪深300虽仍下跌,但跌幅均不超过0.5%,分别下跌0.23%、0.44%。中小市值指数跌幅较大,中证500、中证1000和中证2000则分别下跌了3.61%、4.80%和5.39%。中证1000继续位居今年以来主要宽基指数跌幅第一。延续上周的观点:市场寻底的过程中,中小盘投机资金似有“进三退二”、“且战且退”之迹象,同时,市场接近底部的结构性特征越来越明显。

中证1000跌幅较大,主要是受制造业及TMT行业的下跌影响。上周跌幅最大的三个行业分别是国防军工、机械、有色金属,均为传统制造行业。新旧产业转型的过程中,传统行业感受到的压力会更大一些。计算机位居跌幅榜第四。即便是新兴产业链成员,即便在过去的2023年上涨了接近9%,计算机行业的产业链安全仍值得关注。同时,也因为本周的下跌,计算机成为了2024年开年以来跌幅最大的行业。电力设备和新能源在周四大幅上涨,使得周排名位居中游。但正如我们上周的周报所言,新能源上涨的核心逻辑是反弹,至于是不是触底反弹?还有待时间的检验。

2024年开年以来的市场调整,似乎已形成了某种市场惯性。场外资金并不着急进场。其中,市场关注较多的“雪球”“敲入”俨然成为了博弈者眼中的“明牌”,底牌都被人看了,不知道后面的牌该怎么打。

我们关心的金融行业在这种博弈的行情中受益。银行指数上周上涨超过1%,为涨幅榜第一。证券公司虽下跌约1%,但排名仍然居前。银行指数的价值属性和大市值属性成了安全灯塔。前景未明的情况下,会继续得到资金的追捧。

数据来源:choice、博时基金;

二、行业跟踪和展望

国际方面,10年期美债收益率回到了4%以上,收于4.12%。从市场的预期来看,2024年Fed降息只是时间问题。考虑到年底美国大选的因素,美元利率应当会维持现状。但如果从跨年的长期角度考虑,逆全球化趋势还在延续,欧美经济体的通胀风险将维持相当长一长段时间。我们认为,全球收紧流动性的大环境并没有改变,这对发展中国家经济体会形成长时间的压力,2024年,我们在积极参与短期市场博弈机会的同时,始终要绷紧“未来流动性有可能收紧”这根弦。

国内方面,展望2024,我们认为机会仍然是结构性的。中国经济的长期走势是光明的,货币政策、财政政策等工具也始终握在我们自己手里。人民币资产的估值下降是市场短期行为。待投机资金退潮后,长期资金陆续入场。从长期来看,股票是企业的货币价格,股票估值是经济社会中最活跃、最能创造价值的经济体的货币化表现。只要M1、M2增速仍为正,企业的估值水平就将维持在一定的水准,股票市场的价格就不会过分的下跌。

接下来,我们会继续努力寻找结构性机会,发现景气的细分行业,并逐步调整仓位。相信市场的机会就在眼前。

另外,对于本系列文章一直关注的银行指数、特别是国有大行,我们的观点是一贯的、长期的:国家稳定资本市场的决心不变,在不确定性增强的背景下,大金融行业是国民经济的基石,坚不可破,性价比较高:偏低的估值托住了底线,较高的现金分红给明年带来了一定的增益空间。从战略配置的角度考虑,投资者应该提高银行指数、特别是国有大行相关资产的配置权重。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#恒指逼近前低,北资逆市买入A股#

$博时证券公司指数C(OTCFUND|018686)$

$博时证券公司指数A(OTCFUND|160516)$

$博时中证银行指数(LOF)C(OTCFUND|018591)$

本文作者可以追加内容哦 !