——万得微盘股指数超额收益来源分析

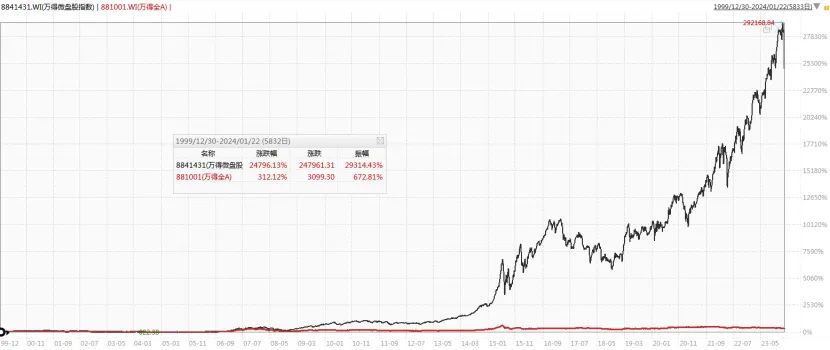

众所周知,万得微盘股指数无论是长期还是近3年,相对A股都有显著的超额收益。

下图是万得微盘股指数对比万得全A(2000年至今,年化收益率26.68%)

为什么小微盘能够产生这么高的超额收益?这个问题很重要,因为不知道超额收益是怎么来的,很多人是不敢买的,买了也容易拿不住。

我就一直不敢买,眼巴巴的看着它涨了一两年,我努力的看了很多小微盘的分析文章,一直没找到原因,相信大家也看了不少。

有些人说是超额收益的来源是小市值溢价,但我看了很多海外市场,小市值并没有这么高的超额溢价,甚至折价。

即使只看A股,代表小微盘的中证2000指数并没有显著的超额收益,距离万得微盘股指数还差一大截

还有人认为是流动性溢价、风险补偿、成长性溢价、壳价值等。这些理论通通不能很好的解释万得微盘股指数这么高的超额来源。

直到我看到了诺安基金孔宪政的一个演讲稿。他的观点确认了之前的猜测,让我瞬间想清楚了收益来源。

他提出,微盘股的超额收益来源于“注意力价值”和“日频调仓”。这和我的看法不谋而合。

孔宪政说的比较专业,本文尝试用通俗的语言解释一下,希望能帮助大家更好的了解小微盘。

主流指数都是按市值加权,大盘股对走势影响大;主流机构投资者覆盖的股票主要也就是前1000只市值大的股票,大盘股对公募基金的走势影响也很大。

众所周知,大盘股近几年表现很差,因为大盘股和经济相关性也很大。

但A股有5335只股票,有大量的小盘股;同时,A股有大量的散户,散户交易占比超过60%,高的时候超过80%!

散户在选股时,他们的注意力并不是按照市值分配的,一个大盘龙头股在散户那里获得注意力的概率并不会比一只不知名的小盘垃圾股高多少。

有些人可能会反驳——大盘股在媒体上的曝光度更高,研报也更多,获得的注意力理应更多!

可是你要知道,散户并不是从媒体上和研报中选股的,散户获得信息更多的是靠相互之间口口相传。

甚至有可能大盘股在散户那里获得的注意力更低。因为散户反而不喜欢炒那些耳熟能详、路人皆知的股票,他们一是觉得没个性、没神秘感;二是觉得没劲,盘子太大拉不动,不刺激。

散户的选股有更强的随机性,你可以理解为丢飞镖,我们姑且认为他们是等权分配注意力的。那么在等权的情况下,小微盘实际上就获得了远超其真实价值和市值的注意力。盘子越小,注意力溢价越多!

从2023年成交额分布来看,美股成交额排名后3000名只占不到1%的成交额,而A股这个数据占到近20%。A股最后2000家公司合计市值5.3万亿人民币,美股尾部2000家市值按照汇率折算后不到1万亿(数据引用自@烟村放牛郎)

当然,注意力溢价还不能完全解释万得微盘股指数的超额收益来源。这里就要引入第二个重要因素——高频调仓。

万得微盘股指数编制规则是等权配置市值最小的400只股票,每天按前一天的收盘价更新成分股。

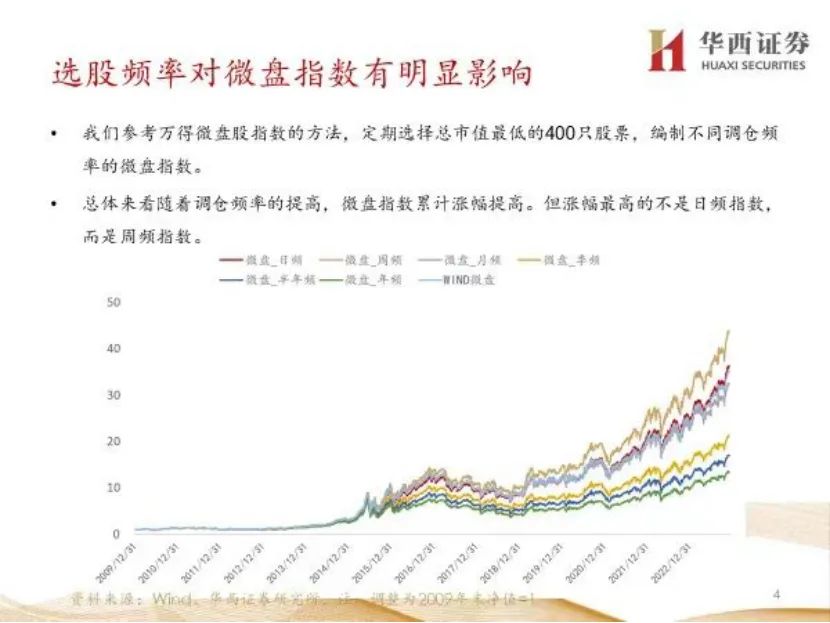

根据华西证券的研究,同样的小微盘,调仓频率越高,超额收益越高。调仓频率降到月频的时候,相对万得微盘指数就没有超额收益了。

说白了,超额收益主要来源于高频交易、高卖低买。

我通俗的解释一下,散户持有一只股票,涨了10%-15%,他肯定不会轻易卖出的,他肯定希望再多涨涨。

但绝大部分小微盘股并没有基本面去支撑它涨30%-40%,都是怎么涨上去怎么跌下来,反转效应在小微盘中特别有效(涨多了就会跌、跌多了就会涨)

这种情况下,万得微盘股指数通过无情的日频调仓,每天卖出涨幅较大的,买入跌幅较大的,就很容易获得超额收益。

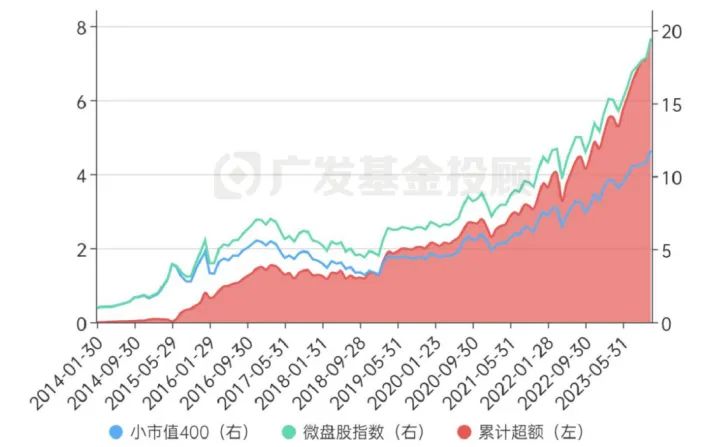

这种超额收益说白了就是“割了散户的韭菜”。它不像是估值波动会均值回归。它带来的超额收益很容易沉淀下来,越积累越多。

于是就形成了现在的情况,你看他的超额收益曲线,几乎就不受什么市场环境影响,几乎穿越牛熊。(数据引用自广发基金投顾,2014.1至2023.11)

这也解释了为什么在海外市场看不到这样的现象,因为成熟市场的散户相对较少,主要交易来自于机构,小微盘缺乏“注意力溢价”。

并且许多市场都没有涨跌停板,反而有做空机制,日频调仓很难去积累超额收益。

综上,万得微盘股指数的超额收益是A股这个特殊市场下的特色存在。

但是,最近小微盘似乎失效了?2024 年以来,微盘不仅下跌,而且开始跑输大盘。

这是什么原因呢?微盘策略的超额收益还能延续吗?下篇文章分析一下,小微盘是倒车接人还是彻底崩了?欢迎大家持续关注我。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

$诺安多策略混合(OTCFUND|320016)$ $招商量化精选股票A(OTCFUND|001917)$ $华夏新锦绣混合A(OTCFUND|002833)$

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")