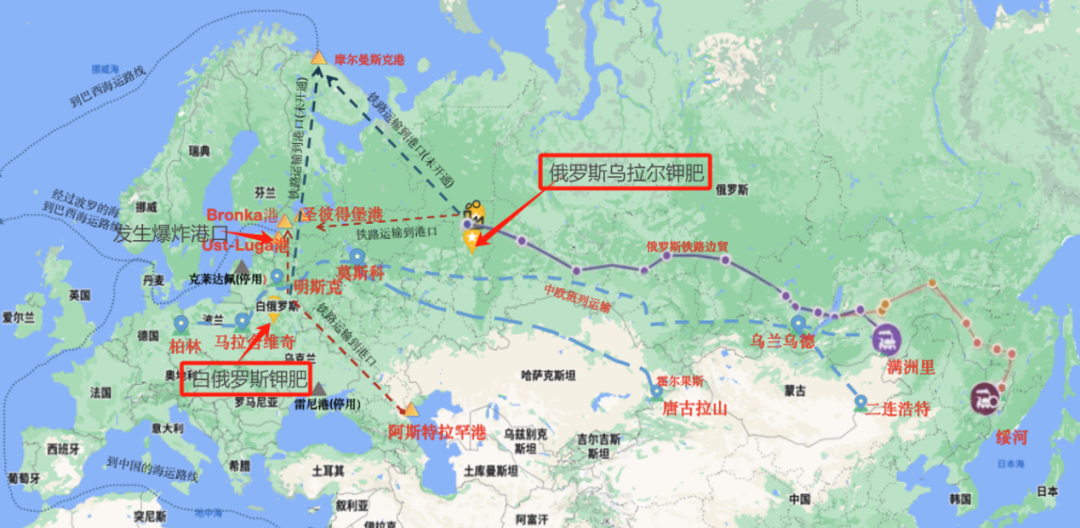

1月21日,受乌克兰特别行动影响,俄罗斯乌斯季卢加港内的诺瓦泰克公司当日凌晨发生了两次爆炸,由此进一步导致了火灾发生,码头被大火吞没,全面影响港口外部运输。业内人士称,该港口为俄罗斯外运化肥、石油等能源资源品港口,目前该港口除了俄罗斯本国钾肥外运,还承担着白俄罗斯的钾肥对外运输,现阶段乌克兰有意阻断俄罗斯能源外运通道,如事态发酵升级,或对钾肥市场产生较大的持续影响。

此次爆炸事件发生地——乌斯季卢加港是俄罗斯位于波罗的海最大的港口,距离乌克兰边境超过900公里,距圣彼得堡约170公里,距爱沙尼亚边境仅35公里,该港拥有十二个码头,港内包含多个码头和工厂设施。作为俄罗斯最重要的港口之一,乌斯季-卢加港出口包括石油、天然气、化肥、木材和谷物等重要的大宗商品,其中就包含俄罗斯本国钾肥产品的对外运输工作,也承担着白俄罗斯转运俄罗斯出口的钾肥产品。

俄罗斯乌拉尔钾肥是世界第三大钾肥生产商,钾肥产量约1200-1300万吨/年左右,氯化钾产品80%用于出口。俄罗斯联邦海关总署数据显示,2021年俄罗斯共出口3760万吨化肥,其中钾肥1200万吨,主要面向巴西、中国、印度、美国和欧洲等国家。这几年受俄乌冲突影响,2023年出口量下降约200万吨。乌拉尔钾肥产品出口运输主要依靠海运和铁路运输。海运运输,需要先从其工厂所在地彼尔姆Perm地区通过2000公里铁路运输至圣彼得堡港口,再通过圣彼得堡港使用专用的波罗的海散货码头,(年能力最高达620万吨)再销往其他国家;或通过铁路将其产品直接运输到俄罗斯境内、欧洲和独联体国家、中国北部地区。乌斯季-卢加港也是其主要海运货运通道之一,受此次港炸事件影响,俄罗斯自有钾肥外运承压,由乌斯季-卢加港暂停运输而分流至圣彼得堡港的货运压力也将增大,有可能会优先石油、天然气等高附加值的能源品运输,导致钾肥外运不畅。

白俄罗斯钾肥外运受到此次事件影响的概率较大。白俄罗斯钾肥总产能为1290万吨/年,主要用于出口。俄乌冲突以来,受制裁影响白俄罗斯出口量下降超200万吨,产品出口也被迫选择通过高成本的中欧班列运往中国等地区,其他区域的供应则通过海运供应,因其为内陆国家,因此海运主要依赖其他国家的港口做转口。2020年,由于制裁因素使得白俄罗斯运输主港立陶宛禁止通过其克莱佩达港口出口,至今仍未恢复外运,白俄罗斯只能将货物出口流向俄罗斯港口乌斯季-卢加港,在此次爆炸事件发生之前,乌斯季-卢加港货物量无法完全消化白俄罗斯的出口需求,同时经由乌斯季卢加港口出口钾肥将增加25-30美元/吨的成本,冲突升级或将使得白俄罗斯钾肥外运遭受进一步重创,白俄罗斯若选择其他港口或铁路运输,运力和选择余地都有限,将催化其外运成本一步上升。

近期红海事件持续发酵,对运输的影响已经显现。据《印度商业报》报道,印度每年从约旦及以色列合计进口约100万吨氯化钾,近期无法向印度运送的化肥有约10万吨。红海不断升级的危机正在影响印度的化肥供应,这引发了人们对印度种植旺季(大米、玉米及棉花为印度此阶段种植作物)前可能出现化肥短缺的担忧,将再次抬升钾肥价格。此次俄罗斯港口事件更是推波助澜,在中国及印度种植季节来临前,由于频繁地缘政治冲突持续升温,带来国际钾肥供给的不确定性,后续大合同谈判或将承压。$亚钾国际(SZ000893)$

本文作者可以追加内容哦 !