申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$华阳智能(SZ301502)$

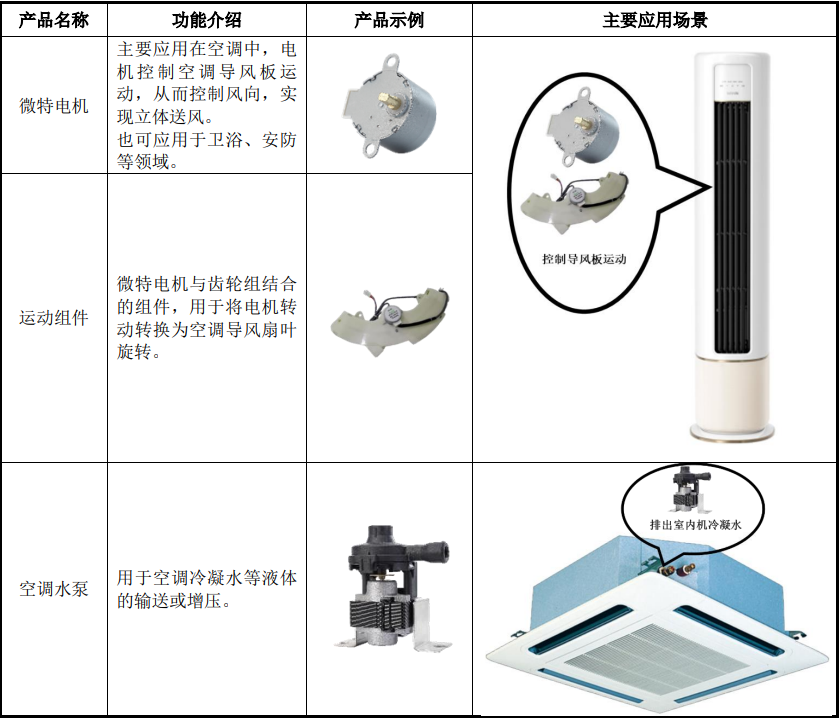

华阳智能(301502):公司主要从事微特电机及应用产品的研发、生产和销售,主要产品包括微特电机及组件和精密给药装置两大类。

微特电机及组件系公司长期稳定发展的支柱业务,主要产品包括微特电机、空调水泵、运动组件等;精密给药装置系由电机技术延伸的成长期业务,主要产品包括电子式注射笔、机械式注射笔、智能微量注射泵等;其他产品包括离心泵和线性驱动系统及终端产品。

2022年,公司主营业务收入按产品类别可分两大板块,分别为微特电机及组件(3. 62亿元,79.87%)、 精密给药装置(0.63亿元,13.95%) 及其他产品(0.28亿元,6.18%)。

行业情况

(1)微特电机

微型特种电机,是指体积、容量较小,输出功率一般在数百瓦以下的电机,或具有特殊性能、特殊用途的电机。

微特电机下游应用领域较为广泛,包括家用电器、汽车、信息处理、航空、医疗、轻纺、工业控制、视像处理等多领域。根据中国电子元件行业协会数据,消费电子及家用电器是微特电机的主要应用领域,分别占到29%和26%;武器、航空、农业、纺织、医疗、包装等占到20%;汽车电子占到13%;影像处理、工业控制及其他占比较小,分别占7%和5%。根据华经产业研究院数据,2020年我国微特电机市场规模为2,423亿元,同比增长7. 07%。

(2)精密给药装置

临床常用的给药途径包括胃肠道给药(口服、舌下和直肠给药),注射给药(静脉注射、肌内注射和皮下注射等),以及吸入给药、鼻腔给药、局部给药等。其中注射给药因其药物吸收快,进入体内药量准确而被广泛应用。

生物药是以注射笔为代表的精密给药装置的主要下游市场,生物药行业的发展对注射笔的市场需求有显著驱动作用。根据弗若斯特沙利文发布的研究报告,2019 年全球生物药市场规模约为2,864亿美元,预计生物药市场的增长速度将超过整体医药市场,预计到2024年达到4,567亿美元,年复合增长率为9.8%。根据弗若斯特沙利文统计,2019 年全球最畅销的10种药物中有7种为生物药,创新生物药为肿瘤、心衰、阿尔兹海默症等多种复杂、难治以及缺医少药的疾病提供了全新的治疗选择。

目前注射笔主要应用于各类生物药的皮下注射给药中,如重组人生长激素(矮小症用药)、胰岛素及类似物(糖尿病用药)、GLP-1类药物(糖尿病用药)、特立帕肽(骨质疏松用药)、重组人促泡激素(不孕不育用药)、阿扑吗啡(帕金森症用药)等需中长期自行用药的慢性疾病药物,以及阿达木单抗、阿利西尤单抗等高价靶向药物,以及高端美容针等消费市场。

精密给药装置的下游行业正处于快速发展的行业.上升期,未来市场空间较大。根据ReportLinker研究结果,中国2021 年全球注射笔市场规模预计为376亿美元,2026 年,全球注射笔市场规模将能达到533亿美元,年均复合增长率7.2%。我国的注射笔市场起步较晚,但随着我国老龄化的加剧与慢性病患者数量的增加,注射笔丰富的功能、良好的使用体验以及注射效果保证了患者的依从性,使得广大患者对注射笔的需求将持续增长。我国注射笔市场起步较晚,大部分企业以单一产品(主要是机械式注射笔)为主。

公司亮点

1、微特电机下游应用广泛,当前公司的微特电机及组件产品已在空调细分市场拥有较好的竞争力。

2、公司为国内起步较早的电子式注射笔研发生产企业,已针对多款适应症拥有成熟布局,且在研管线储备丰富。

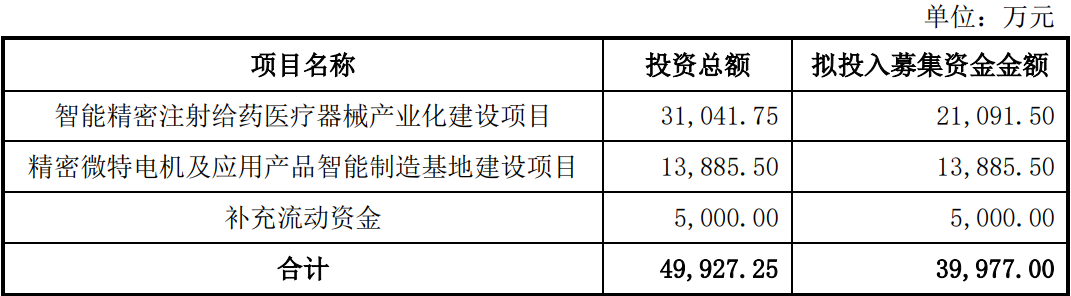

本此拟募资用途:

本次拟募集资金4亿元,其中2.11亿用于智能精密注射给药医疗器械产业化建设项目,1.39亿用于精密微特电机及应用产品智能制造基地建设项目,0.5亿用于补充流动资金项目。其他项目详见下表:

行业可比公司:

江苏雷利、科力尔、祥明智能

财务分析:

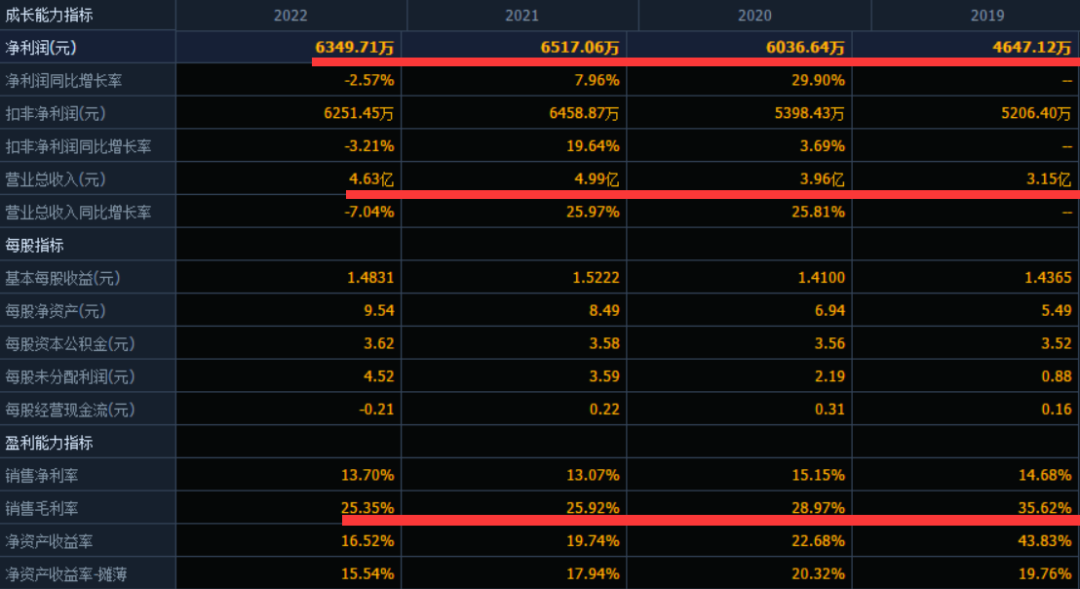

公司2020-2022年分别实现营业收入3.96亿元/4.99亿元/4.63亿元,三年营业收入的年复合增速13.79%;实现归母净利润0.60亿元/0.65亿元/0.63亿元,三年归母净利润的年复合增速10.97%。最新报告期,2023年1-9月公司实现营业收入3.66亿元,同比变动-0.35%;实现归母净利润0.48亿元,同比变动0.92%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至12月归属于母公司股东的净利润为6,100万元至6,600万元,变动比例-3.93%至3.94%。

结论:建议申购,后期建议谨慎关注。公司本次拟上市,拥有超低的流通市值,具有较高的炒作溢价,因此给予申购建议;但公司所处行业中的规模较小,本次募集项目主要投入电子精密给药系统,并没有投入占公司主要营收的主营业务,另外公司在给药系统客户几乎是唯一的一个单一客户。另外公司近三年业绩增长缓慢,基本处于停滞状态,公司还面临较高的偿债风险,综合起来,建议后期不关注吧。

华阳智能是一家由大股东、董事长许云初及其儿子许鸣飞、女儿许燕飞实际控制的企业,三人合计直接持有或间接控制公司76.56%股权。

公司拟将2.1亿元的募集资金和计划3.1亿元的投资总额用于智能精密注射给药医疗器械产业化建设项目。报告期内,精密给药装置在华阳智能总营收中的占比仅分别为10.55%、6.64%、8.50%、12.42%。将大部分IPO募资资金投向公司收入占比较小的精密给药装置业务。

从其披露的数据看,报告期各期,华阳智能电子式注射笔分别实现销售收入 2804.98万元、2165.87元、2994.39万元和2677.97万元,其中金赛药业为唯一大客户,销售占比分别达到了99.96%、99.92%、99.82%和89.29%。

也就是说,报告期内,华阳智能电子式注射笔的销路几乎全部“仰仗”一家企业——金赛药业。这一事实令前述华阳智能对自家精密给药装置业务行业地位和市场竞争力的描述缺乏说服力。

华阳智能持续盈利能力不足,并且存在偿债风险的隐患。

华阳智能经营活动现金流量净额与净利润差异较大,现金流量净额明显低于同期的净利润水平,即便公司账面上资产大于负债,但公司可以用来偿还借款的银行存款和货币资金仍可能不足。

更关键的是,华阳智能的应收账款和和应收票据所占比例较高。据招股书,报告期各期末,华阳智能应收账款账分别为1.03亿元、1.22亿元、1.64亿元、1.58亿元;应收票据和应收款项融资合计分别为9439.22万元、1.47亿元、1.37亿元、1.07亿元,其中应收账款和应收票据合计金额占收入的比例高达60%,高于江苏雷利。

偿债能力方面,2019年—2022年1-6月,华阳智能的合并资产负债率分别为45.21%、42.63%、46.13%、43.91%,均已接近50%;远高于同期可比公司24.82%、28.37%、30.34%、27.68%的平均值。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !