公开信息显示,北京证券交易所上市委员会定于2024年1月25日上午9时召开2024年第5次审议会议,将审议常州金康精工机械股份有限公司(以下简称“金康精工”)的首发事项,保荐人为东北证券股份有限公司。

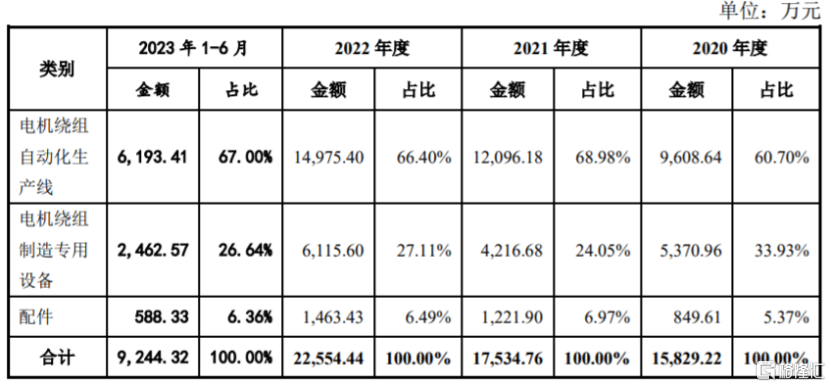

金康精工主要从事电机绕组自动化生产线、高端设备的研发、生产与销售,具备设计和生产从绕线到最终成型的全套马达用制造设备与自动化电机装备生产线的先进能力,技术与产品广泛应用于新能源汽车电机、工业电机、家用电机等领域。具体来看,报告期内,电机绕组自动化生产线的营收占比在60%以上,占比较大。

公司主营业务收入按产品分类具体情况,图片来源:招股书

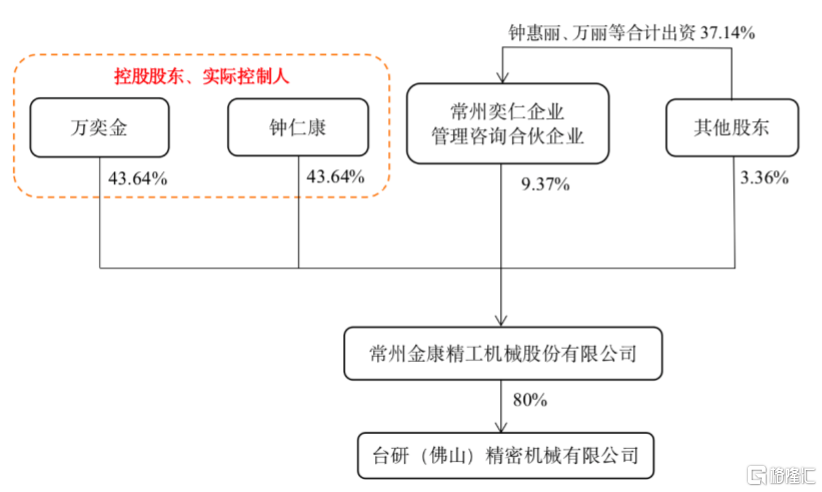

股权结构方面,截至招股说明书签署日,金康精工的控股股东、共同实际控制人钟仁康、万奕金分别直接持有公司43.64%的股份,并通过一致行动协议控制常州奕仁、钟惠丽、万丽、钟立新直接持有公司合计9.37%的股份表决权,两人目前合计控制公司96.65%的股份表决权。

发行前股权结构图,图片来源:招股书

本次申请上市,公司拟募集资金用于电机专用设备制造项目(二期)。

募资使用情况,图片来源:招股书

金康精工是电机绕组制造专用装备整体解决方案提供商,2020年至2023年1-6月,公司实现营业收入约1.59亿元、1.76亿元、2.26亿元、0.93亿元,对应的净利润分别约1821.26万元、975.26万元、3112.35万元、1389.43万元,尽管公司的营收呈上升趋势,但净利润存在波动。

经审阅,2023年1-9月,公司营业收入约1.36亿元,同比增长1.04%;净利润为1723.47万元,同比增长280.93%。

主要财务数据及财务指标,图片来源:招股书

报告期内,金康精工的主营业务毛利率分别为28.30%、26.32%、32.11%及33.81%,存在一定波动。公司生产经营所需的主要原材料包括钢材、轴承、电气元件、液压元件等,而原材料采购价格受国际大宗商品市场价格影响,未来如果原材料涨价,可能会影响公司的毛利率。

金康精工存在应收账款坏账及可回收风险。报告期各期末,公司应收账款账面余额分别约1.01亿元、1.11亿元、1.09亿元、0.96亿元,随着公司销售规模进一步扩大,应收账款可能会上升,如果公司应收账款管理不当,可能存在坏账风险。

报告期各期末,金康精工的存货余额分别约0.73亿元、1.24亿元、1.15亿元、1.25亿元,存货余额较大。公司存货分为原材料、周转材料、委托加工物资、在产品、库存商品、发出商品等,未来如果市场环境发生变化,导致原材料或产品价格下降,公司可能发生存货减值风险。

本文作者可以追加内容哦 !