作者:MD

出品:明亮公司

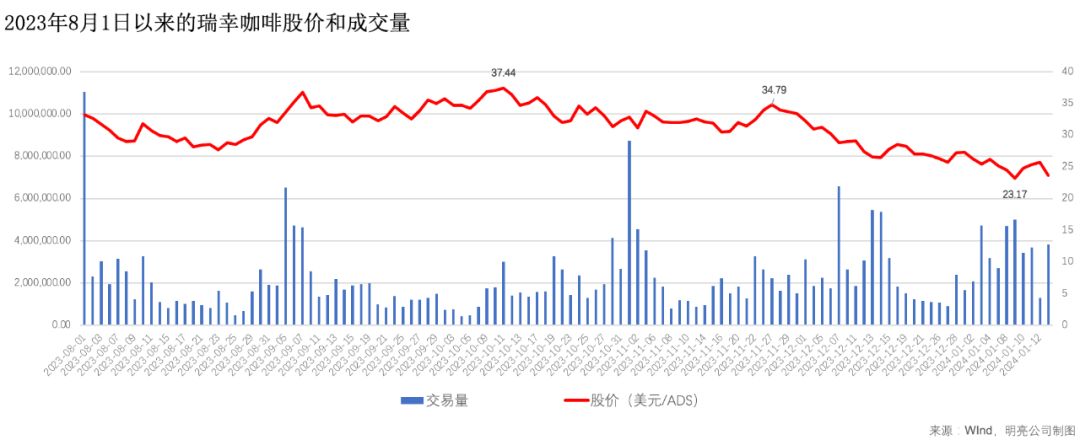

自23年9月“酱香拿铁”推出以来,瑞幸咖啡(LKNCY.CO)股价持上升趋势,于23年10月11日达到近期的高点37.44美元,11月1日,公司公布第三季度财报后,股价基本维持在30美元上方,期间高点为34.79美元。

不过,自2023年11月以来,瑞幸股价一直成下降趋势,截至1月22日收盘,瑞幸市值为63.07亿美元,较10月11日103.3亿美元下降近四成。

交易量方面,明亮公司根据wind统计,在截至8月1日以来,瑞幸的日均交易量约在200万ADS(股),1月22日单日的交易量约为215.36万ADS(股)。

有投资者在雪球等平台上推测,瑞幸市值的缩水,是受到高管减持的影响。

「明亮公司」查阅瑞幸官网,自2023年第二财季季报披露(8月1日)以来,瑞幸多次披露了核心关联方的证券出售信息,主要为高管减持,合计减持共计112.94万ADS,减持的加权平均价为32.61/ADS。结合交易量的角度来看,历次拟出售证券的规模远小于平均交易量。

144表格中还披露了此次高管所获股权激励的日期,其中基本以2022年底获得的股权激励为主(详见表格)。在2022年,瑞幸在公司治理报告中披露了股权激励计划的内容:“我们设立符合企业长期发展需求的股权激励制度,定制‘长期股权激励计划’,通过对利益分配机制的调整,使瑞幸与核心骨干人员成为长期有效的利益共同体,引导其共同监督约束短视行为,同时提升核心骨干人员的积极性、主动性,为公司创造长远价值。”

瑞幸此前于2021年向外披露了股权激励计划,“2021年股权激励计划”的期限为十年,最多向员工和董事奖励222,769,232股A类普通股,相当于27,846,154股美国存托股(ADS)。瑞幸咖啡还称,可能会根据“2021年股权激励计划”授予期权、限制性股票、限制性股票单位和其他形式的奖励。

在去年二季度财报披露后的144表格文件中,包括瑞幸CEO郭谨一、首席增长官杨飞、高级副总裁曹文保所出售的证券之中,均有来自2021年股权激励计划的ADS。

而在机构持股方面,据13f.info统计,第三季度13f文件中披露瑞幸持仓的机构有所变化,香港涌融资产已经清仓瑞幸股票,但禾其投资(Trivest Advisors Ltd)于3季度建仓,持有瑞幸1,955,100份 ADS;而涌容资产[Yong Rong (HK) Asset Management Ltd]则在3季度将手中持有的仅存3000份ADS清仓,后者在第一季度持有瑞幸ADS达1,045,050份。

另一方面,据「明亮公司」了解,目前瑞幸咖啡如考虑从粉单市场转向主板,可能仍需完成国内监管机构的相关审批,但由于财务制度已完全接轨美国证券市场,如完成审批,转板上市速度仍会比较快。此前,瑞幸已经完成与SEC的和解并通过美国当地法院判决,名义上已经扫清了转板的障碍,转板的难度也将影响瑞幸的估值。

而市场还有分析认为,瑞幸股价的表现来自于其面临快速崛起的连锁咖啡竞争对手,其中最主要的对手是瑞幸创始人陆正耀创立的库迪咖啡,此前「明亮公司」分析显示,库迪门店的增速在2023年大幅增加,在2023年7月底,门店数已经接近瑞幸的一半,且覆盖的省份、城市均高于瑞幸。其他主要的竞争对手还包括本土品牌Manner (超过1200家门店)、蜜雪冰城旗下品牌“幸运咖”等。

(数据截至2023年7月底)

但市场担心,尽管库迪咖啡可能面临资金压力的问题(未有公开融资纪录),但短时间内“大力出奇迹”般复制瑞幸的模式,反映出瑞幸咖啡的竞争壁垒可能并没有那么高,“只要有钱,就能干一个”。

从人效的视角来看,「明亮公司」根据Wind数据,星巴克和瑞幸的人效接近(截至最新一季财报),约在66-67万/人,不过瑞幸的员工数量远少于星巴克。不过,结合加盟模式的蜜雪冰城和古茗在招股书中的数据,这两家茶饮品牌的人效远超咖啡品牌,在230万元/人以上。

不过,也有分析判断,瑞幸的模式本质上是提高单店的效率,更接近零售和渠道,需要不断创新,而星巴克有更高的客单价、空间及服务,更接近餐饮品牌,“品牌的估值当下要高于渠道很多”。

本文作者可以追加内容哦 !