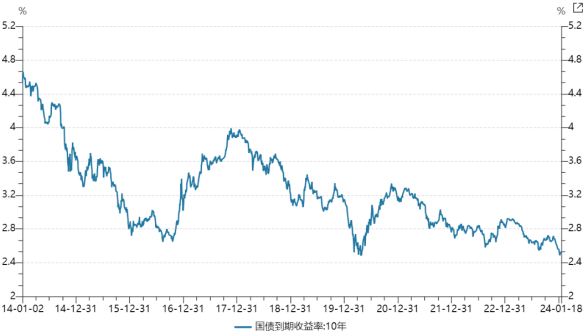

虽然A股2024以震荡开局,但是债券市场却迎来了一轮快速上涨的行情。受到降息预期升温、权益市场走弱等因素影响,国内利率不断下探,Wind数据显示,2024年1月9日,被称为“债市之锚”的十年期国债收益率向下突破2.50%重要关口,来到了2.49%的位置,2003年以来,10年期国债到期收益率仅在2020年4月向下突破过2.5%。受此影响,年初以来,债券市场延续2023年底的上涨行情,多只纯债基金净值创新高。那么近期债市如此“强势”的原因是什么?纯债基金还能不能“上车”呢?

十年期国债收益率走势

数据来源:Wind,2014/1/1-2024/1/18

一、 债市缘何“走强”?

债市开年以来的走强,或与近期市场降息和降准预期升温有关。

一方面,自去年底国有大行再度下调存款利率后,从当前宏观图景看,降息和降准的概率在不断提升,关键在落地的窗口和时间点。从历史经验来看,岁末年初,中国人民银行通常会实施总量宽松的操作。

另一方面,2023年年底召开的中央经济工作会议强调“稳健的货币政策要灵活适度、精准有效”,在总量方面,中国人民银行表示“将综合运用公开市场操作、中期借贷便利、再贷款再贴现、准备金等基础货币投放工具,为社会融资规模和货币信贷合理增长提供有力支撑”,货币政策从总量、结构和价格的进一步发力,也为债市近期的“坚挺”提供了有力支撑。

二、多只纯债基金净值创新高,债基成“香饽饽”

Wind数据显示,截至2024年1月17日,中证全债指数为237.92,创下历史新高。与此同时,全市场纯债型基金中约四分之一的基金净值创出新高。截至2024年1月16日,全公募基金市场中共有2200余只纯债型基金(基金份额合并计算),其中约530只基金最新净值创出历史新高。

开年以来债基表现优异,除了受到10年期国债收益率不断下行的影响,也与不少机构看多债市并在年初“抢跑”配置债券有关。从近日多家基金公司公布的基金2023年四季报来看,多只债券型基金去年四季度涌入大量资金,基金份额大幅增加。由此看来,在当前市场环境下,配置部分债券型基金已成为投资者们的共识。

Wind数据显示,近20年以来(2004/1/1-2024/1/17),代表债券整体表现的中证全债指数屡创新高,实现了4.5%的年化收益率。而代表公募债券型基金整体走势的债券型基金指数年化收益率达5.6%。从长期财富管理的视角来看,配置债券型基金的确存在一定的必要性。

三、纯债基金选“长”or选“短”?

那么想配置纯债基金的朋友,应该怎么选呢?

根据投资标的剩余期限长短的不同,纯债基金可以分成短债基金、中长债基金等。短债基金所投债券一般在397天内到期,而中长债基金更加灵活,因投资债券期限或较长,价格对市场波动更为敏感,同时收益相较于短债通常会高一些。短债基金由于投资债券期限较短,价格对市场波动的敏感度要低一些,风险相对较小,具备较好的流动性。

所以当前市场,债券基金应该选“长”or选“短”呢?其实,并没有绝对的选择。

如果你对风险比较敏感,风险承受能力较低,希望获得比较稳定的投资回报,那么短债基金可能就更适合。而如果个人对风险有一定的承受能力,并且寻求更高的回报,中长债基金可能更适合你。不过,具体选择还需考虑投资时间、利率环境等因素。比如在利率上涨的时候,债券的价格就会下跌,此时中长期纯债基金的收益反而有可能不如短债基金。

广发固收表示,当前市场收益率曲线偏平坦,可关注攻守兼备的债券品种。观察国债、国开债期限利差,10Y和1Y利差仅为41-42bp,处于2019年以来5%分位数。平坦的收益率曲线,反映出长端利率为后续的宽货币进行定价,短端利率受制于资金面“量足价不低”而下行幅度有限。在货币宽松政策尚未落地的背景下,曲线偏平坦的状态可能会延续。考虑到当前偏平的利率曲线以及相对较低的信用利差,利率波动空间受限,流动性相对较好的品种,更具备攻防兼顾的属性。如税期之后,资金面阶段转松,中短端品种也可以从中获益。

所以,大家不妨趁着债市这波年初行情,捕捉纯债基金的投资机会。

本文作者可以追加内容哦 !