新闻转载。标题也是转载的。

在美国旧金山举行了为期四天的第42届摩根大通医疗健康年会(JPM)。每年在JPM前后,跨国制药企业汇聚一堂,商讨新的战略和并购努力在新的一年把握交易的机会。

JMP 2024 重点

1)今年的摩根大通医疗健康年会规模比新冠疫情前小得多。许多公司不想承担高昂的参展费用,且越来越倾向于虚拟会议。本届会议以质量取胜,相比于疫情前更加高效。这也展现了生物制药行业从过去的狂热扩张变得更加务实和谨慎的整体趋势。

2)目前普遍看法是,紧张的融资环境开始好转,预计2024年下半年融资环境将更加乐观。

3)人工智能是本届会议的主题,人工智能可能对生物制药领域产生革命性影响。

4)神经科学和GLP-1类药物仍成为各大头条新闻,GLP-1类药物的成功推动了大部分合作活动。尽管早期公司仍难以获得资金,但该市场应该于2024年得到更多优先考虑。

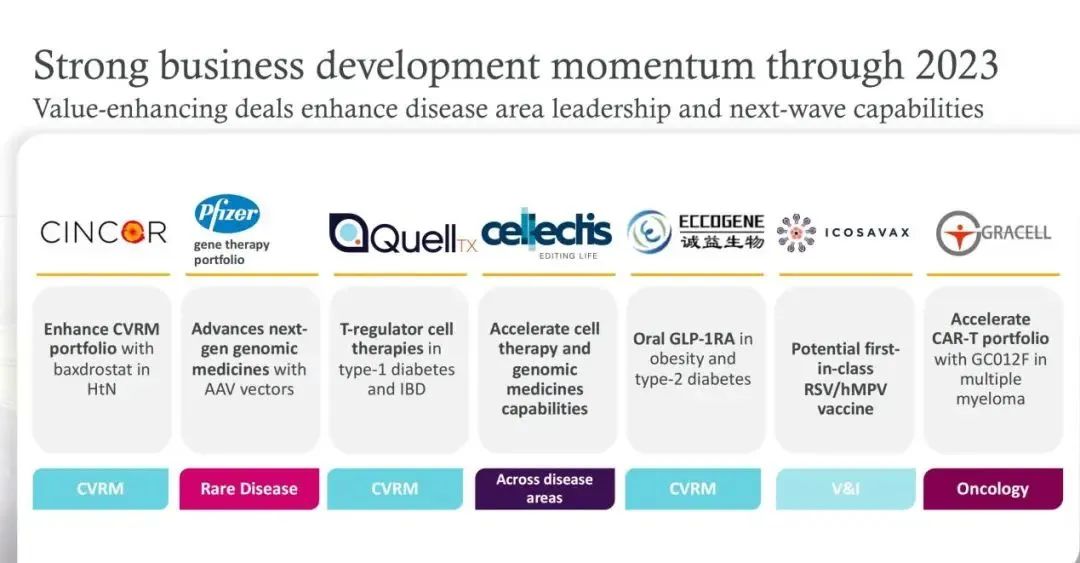

礼来:做大GLP-1领域的蛋糕,希望与规模较小的biotech合作

在2023年的会议上,礼来(Eli Lilly)和诺和诺德(Novo Nordisk)在糖尿病和肥胖领域上进行了激烈的市场竞争。

礼来首席执行David Ricks在会上表示,礼来和诺和诺德在同一领域竞已经有大约100年的历史,彼此相互了解,对方也是一个令人尊敬的对手。这种竞争有助于加快双方发展,扩大在更多疾病领域的渗透。一个典型的例子是,诺和诺德正在研究高剂量GLP-1在减肥方面的效果,这引起了我们对GLP-在除了降低血糖水平之外的减肥市场机会的关注。同时,礼来一直在推动GLP-1的实际应用。

礼来公司希望与规模较小的生物技术公司合作。Ricks指,在行业中,许多大型制药公司长期以来将收购视为获取资产的手段。而我们现在认为,收购不仅包含了资产,还包括人员、方法论以及生产更多药物的方式。然而,Ricks拒绝透露礼来在并购方面接下来的具体计划。

诺和诺德:肥胖市场,我们才刚刚开始

诺和诺德已进行了超过25年的研究,并在肥胖机制方面取得了长足的进展。虽然他们已经开创了数十亿美元市场,但诺和诺德首席执行官Lars Fruergaard Jrgensen仍自信地表示,“我们才刚刚开始。”

在Wegovy肥胖药注射剂上市后不久,其市场需求远远超过了供应量,这种存货不确定性一直持续到2023年。对于来年,“我们将大幅增加产品供应,”不过额外产能的兑现并非一朝一夕就能完成,“这是未来几年持续的能力搭建之旅。”Jrgensen说道。

当前,诺和诺德正在不断迭代更新司美格鲁肽系列产品,包括司美格鲁肽注射剂、口服制剂、以及复方制剂。与皮下注射相比,口服制剂无疑提升了患者用药依从性。司美格鲁肽口服制剂于 2019 年 9 月获 FDA 批准上市,针对 2 型糖尿病,2023年1 月拓展新适应症用于一线治疗。而对于减重适应症,诺和诺德此前表示预计将于今年在欧美申报。

同时,2024年4月,诺和诺德还启动了一项III期临床试验,旨在评估CagriSema(Cagrilintide+司美格鲁肽)对比司美格鲁肽在东亚超重人群中的减重效果。该研究是一项在日本和中国台湾进行的多中心、盲法、随机、阳性药物对照的临床试验,拟纳入330例体重指数(BMI)≥27kg/m2且伴有2种及以上肥胖相关并发症或BMI≥35kg/m2且伴有1种及以上肥胖相关并发症的超重成年受试者。诺和诺德预计该研究将于2025年3月完成。

辉瑞:继续专注于肥胖市场并寻求增长机会

2023年,辉瑞公司在市场风口已经过去的情况下,很难再复制过去3年的机会性成功。然而凭借期间积累的庞大现金流支持,辉瑞在近两年增强了自身产品管线和组合能力。通过一系列的并购与合作,其在市场上取得了不少成果。

尽管辉瑞于12月份放弃了一款减肥候选药物,但CEO Albert Bourla表示,该公司仍将关注肥胖市场。他预计到2030年,肥胖市场规模将达到1000亿美元。虽然该公司不太可能花费数十亿美元获得后期开发阶段的疗法,但它正在寻找可以引起关注的早期候选药。此外,辉瑞在该领域的管线上增加了新的GLP-1 522,并将其用于临床I期试验。另外,Danugron预计将于2024年上半年公布II期数据。

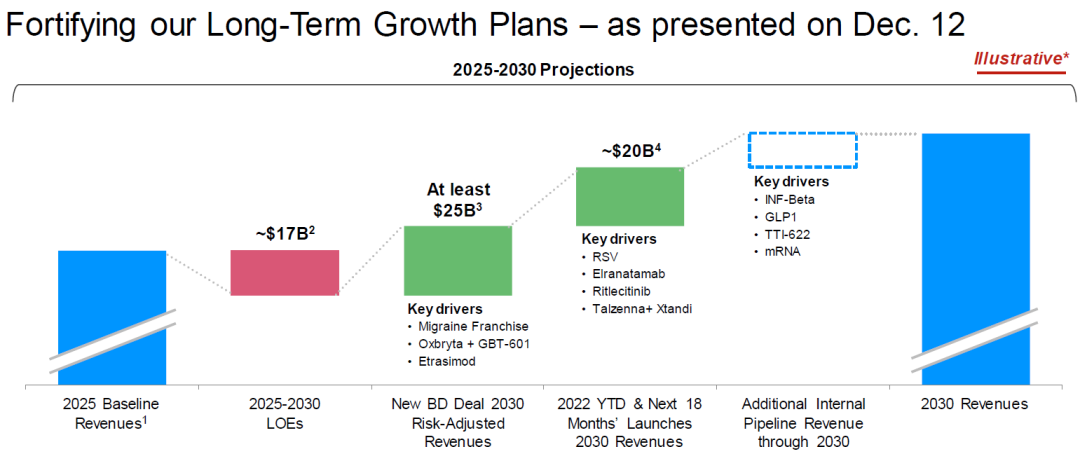

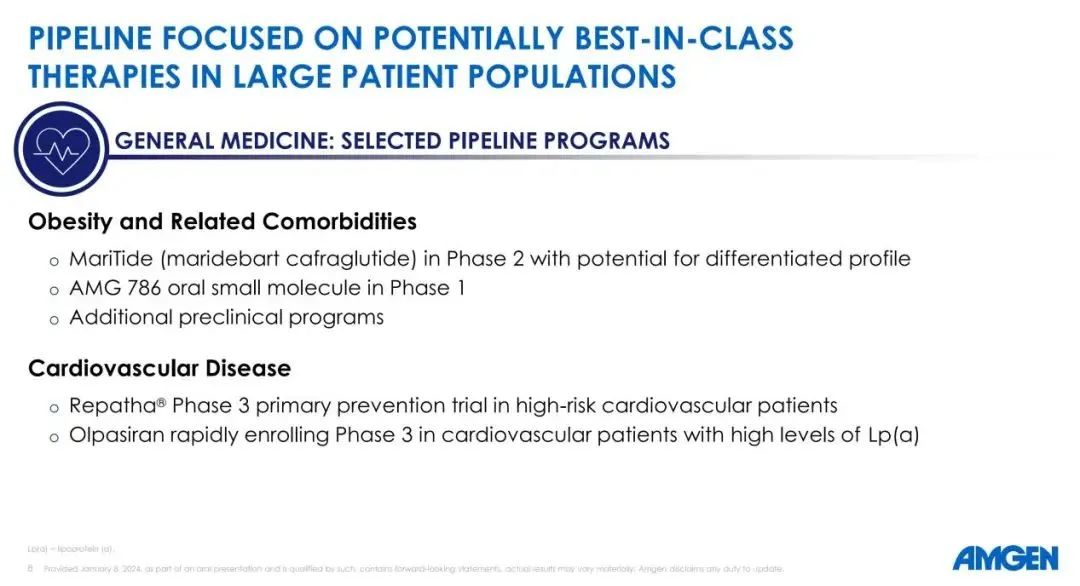

安进:进军肥胖领域,开发差异化路线

安进公司首席执行官Robert Bradway表示,对于他们而言,2024年是一个忙碌的年份。是在整合Horizon Therapeutics和建立其生物仿制药业务后安进公司特别关注其肥胖项目。

对于安进来说,进入减重领域是一个深思熟虑的决定。此次会议上,Bradway称,这意味着开发“差异化的、互补的”产品管线,这可以给安进带来重大的变化。目前,除了其II期候选药物MariTide、Maridebart Cafraglutide和尚处于I期的口服小分子AMG 786外,安进公司还有六款跟肥胖相关的临床前候选物正在“快速发展”

默沙东:通过NASH另辟蹊径,积极应对K药专利悬崖

默沙东旗下的Keytruda在2023年成功成为全球销售额最高药品的“药王”。但随时间的推移,离默沙东失去Keytruda这一重磅药物的专利保护期越来越近了。失去专利保护的Keytruda,将面临仿制药的冲击,可能会像之前的“药王”一样陷入业绩下滑的困境。

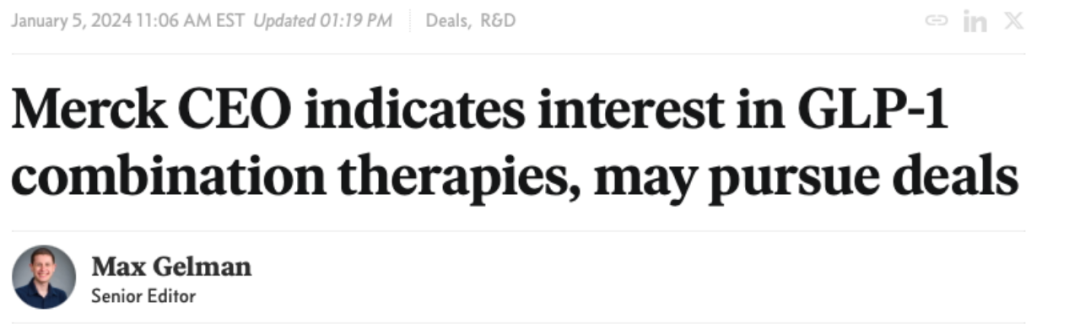

近日,默沙东公司首席执行官Rob Davis在一次行业交流会议上表示,公司对既能改善体重又能在心脏病和脂肪肝等多个领域带来益处的GLP-1联合用药方案产生了浓厚兴趣,且可能在这个领域寻求交易。

摩根大通在去年9月更新了对GLP-1受体激动剂类产品的市场预测。分析师Richard Vosser统计,到2032年,全球减重市场规模为710亿美元,诺和诺德和礼来将各占整个销售额的45%。这一预测比摩根大通之前的市场规模估计高出两倍多。由于诺和诺德和礼来两家公司在GLP-1市场上占了90%的份额,默沙东显然不能坐视不管。

摩根大通在去年9月更新了对GLP-1受体激动剂类产品的市场预测。分析师Richard Vosser统计,到2032年,全球减重市场规模为710亿美元,诺和诺德和礼来将各占整个销售额的45%。这一预测比摩根大通之前的市场规模估计高出两倍多。由于诺和诺德和礼来两家公司在GLP-1市场上占了90%的份额,默沙东显然不能坐视不管。

默沙东显然不能坐视诺和诺德和礼来两家独大,瓜分掉90%的市场份额。目前,默沙东手上的GLP-1药物efinopegdutide正在肥胖、糖尿病和非酒精性脂肪性肝炎(NASH)中进行研究,如能展示出减肥之外的好处,并以此获得医保报销资格,默沙东寄希望能够在GLP-1的市场赛道中实现赶超。

赛诺菲:可能进军生物制药

赛诺菲希望顺应生物制药的最大趋势,进军GLP-1这个热门领域。赛诺菲首席执行官保罗·哈德森(Paul Hudson)表示,预计今年将是大量并购的一年,赛诺菲将需要看到一些“改变游戏规则的科学”才能赶上并购的潮流。该公司在五年前研发的一款GLP-1药物中期试验失败后,一直在寻找针对性更强、副作用更小的GLP-1肥胖药物2.0版本。

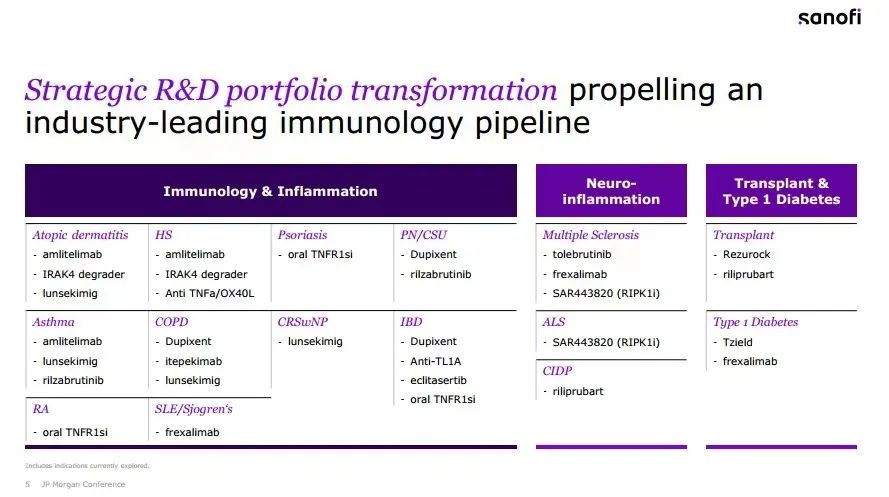

在JPM的报告中,赛诺菲更新了产品管线。赛诺菲表示,在SSc、SLE、HS等9大疾病上,赛诺菲将继续扩张,在COPD、Asthma、AD三大疾病上,赛诺菲将全力保持领先。

阿斯利康:战略目标“剑指“2023,寻找下一代GLP-1药物

阿斯利康首席财务官Aradhana Sarin在会议上透露了2030年之前的宏伟目标:收入增长在行业中处于领先位置,在5个重点领域(肿瘤学、罕见病、疫苗和免疫疗法、呼吸和免疫学以及心血管、肾脏和代谢领域)至少跻身前三,推出15款药物。

阿斯利康早已开始在GLP-1药物领域进行布局,甚至全球第一款被批准上的GLP-1药物——艾塞那肽(2005年),也是由阿斯利康开发的。这家制药巨头正通过大量收购,来提高其在GLP-1领域的地位。

去年11月,阿斯利康与上海诚益生物签署了一项独家许可议,根据该协议,阿斯利康将开发和商业化诚生物发现的小分子GLP-1受体激动剂(GLP-1RA)ECC5004,用于包括肥胖症、2型糖尿病和其他合并症的潜在治疗。

再生元制药:希望与Novo合作开发Wegovy Combo

再生元制药计划对其抗体药物和诺和诺德的Wegovy,进行联合疗法的临床试验,以探索是否可以减少Wegovy和其他P-1激动剂单独使用时导致的肌肉质量损失。

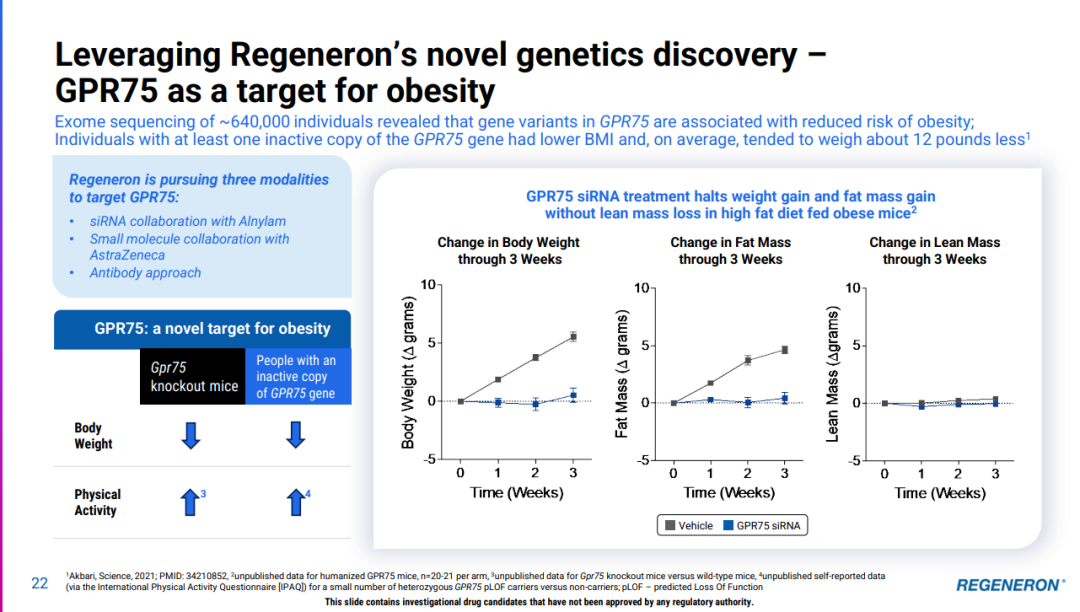

再生元制药的首席执行官George Yancopoulos表示,他们将在今年开始检验,测试这些肌肉保存剂与司美格鲁肽的组合。他引用了有关GPR75基因沉默的临床前数据,认为这一基因可以维持肌肉质量并防止体重增加。

在过去一年中,减重一直是研究的热点之一,而再生元制药专注于减重的质量,即有选择性地减少脂肪含量,而减少肌肉含量的流失。

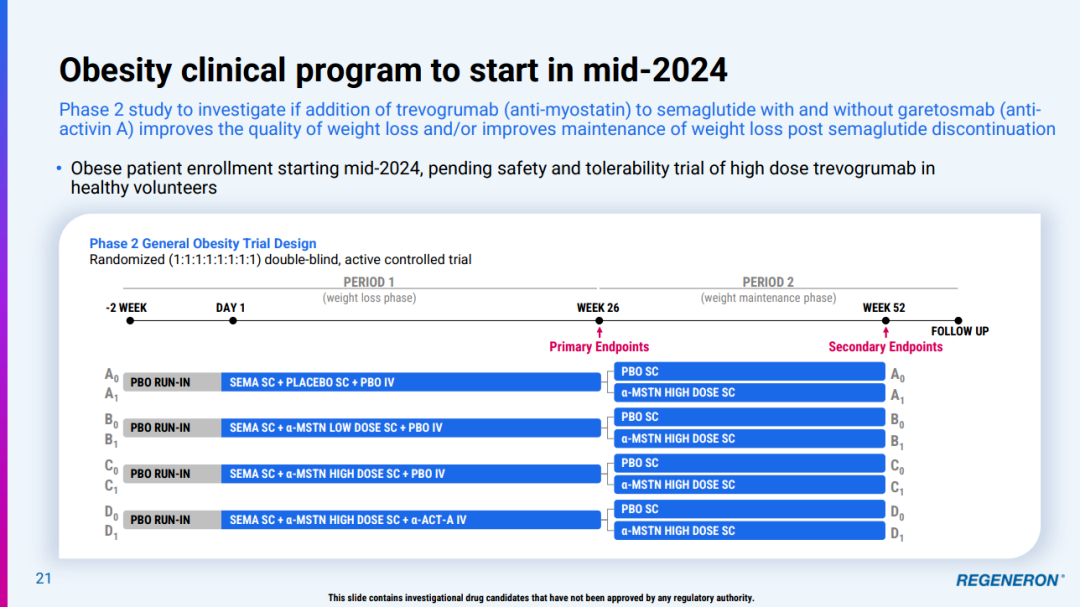

一方面,即将开始进行myostatin抗体 trevogrumab 、activin A抗体garetosmab与司美格鲁肽的二期联合治疗,以提高减重的质量。

另一方面,也在探索新靶点在减重领域的应用,通过64万个体的外显子组测序,显示GPR75基因与肥胖显著相关,如果GPR75基因的一个拷贝失活,最多可以减重12磅左右,目前再生元正在通过内部和外部的组合,开发包括siRNA、小分子和抗体等多种关于GPR75的疗法。

另一方面,也在探索新靶点在减重领域的应用,通过64万个体的外显子组测序,显示GPR75基因与肥胖显著相关,如果GPR75基因的一个拷贝失活,最多可以减重12磅左右,目前再生元正在通过内部和外部的组合,开发包括siRNA、小分子和抗体等多种关于GPR75的疗法。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")