更新#有趣的2023年4季报#这是第三篇。

一、姜晓丽

当前市场的估值已经计入了太多宏大叙事的利空。人类大脑在进化的过程中,会有非常多的心理偏差,比如线性外推、损失厌恶、从众、易被恐惧支配等。这些心理偏差以及几个偏差形成的合奏效应则会造成极大的定价偏差。而当前,也许这就是在A股正在发生的事情。

也许部分的alpha就是要在此刻获取,需要我们付出一些情绪价值,敢于站在市场的对立面,通过逆向思考和操作去实现。

二、张坤

经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为价值陷阱。

目前市场对这些优质公司的定价类似一个可转债,投资者在获得票息回报的同时获得了成长性期权。

全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已经收敛到很低水平,甚至对一些公司来说已经完全消失。此时投资优质企业已经不再需要企盼伟大的结果,只是相信普通的结果即可。

三、华夏基金阳坤

投资者对国内经济长期增长潜力的忧虑成为主导市场下跌的重要因素。对房地产市场持续低迷导致相关产业链经营压力巨大的担忧是投资者悲观情绪的主要来源。

连续两年多的股市下行,市场缺乏赚钱效应,使得投资者对市场的悲观情绪较浓厚。同期,海外主要经济体在美元加息见顶的预期下,整体表现较好,进一步刺激了国内投资者的情绪。在投资者见到经济数据出现明显向好之前,短期市场反转动力不足。

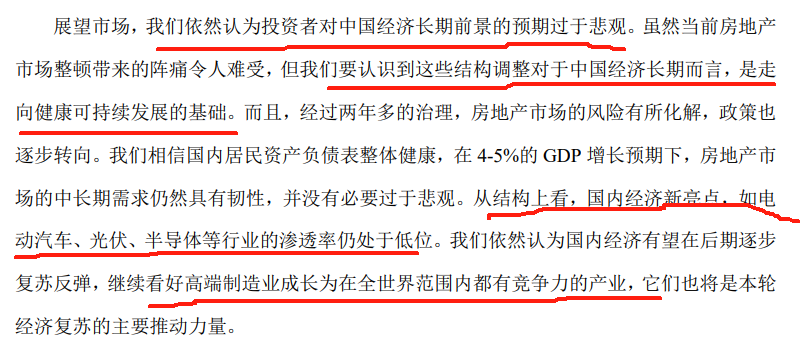

投资者对中国经济长期前景的预期过于悲观。要认识到这些结构调整对于中国经济长期而言,是走向健康可持续发展的基础。从结构上看,国内经济新亮点,如电动汽车、光伏、半导体等行业的渗透率仍处于低位,看好高端制造业成长为在全世界范围内都具有竞争力的产业,它们也将是本轮经济复苏的主要推动力量。

四、袁宜

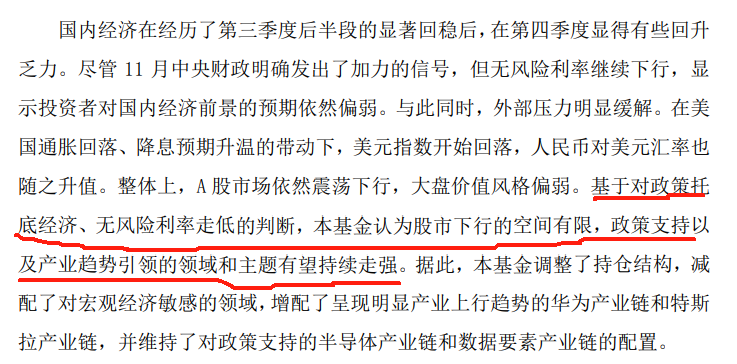

基于对政策托底经济、无风险利率走低的判断,认为股市下行空间有限,政策支持以及产业趋势引领的领域和主题有望持续走强。

五、胡剑

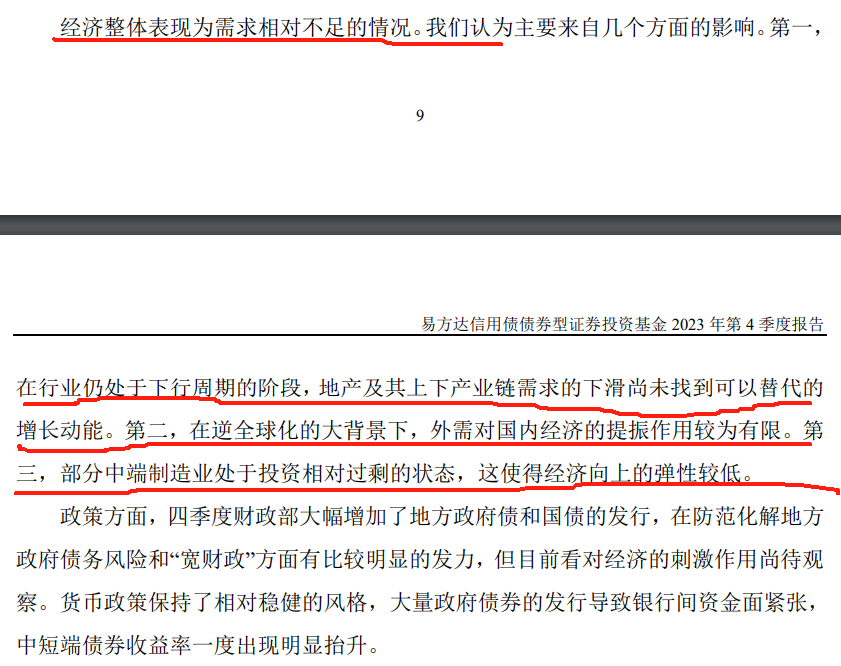

经济整体表现为需求相对不足。第一,在行业仍处于下行周期的阶段,地产及其上下产业链需求的下滑尚未找到可以替代的增长动能。第二,在逆全球化的大背景下,外需对国内经济的提振作用较为有限。第三,部分中端制造业处于投资相对过剩的状态,这使得经济向上的弹性较低。

政策方面,四季度财政部大幅增加了地方政府债和国债的发行,在防范化解地方政府债务风险和宽财政方面有比较明显的发力,但目前看对经济的刺激作用尚待观察。

六、国海富兰克林王晓宁

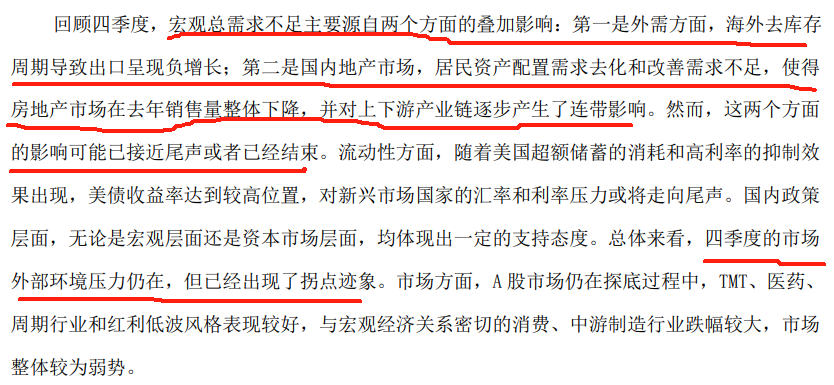

宏观总需求不足主要源自两个方面的叠加影响:第一是外需方面,海外去库存周期导致出口负增长;第二是国内地产市场,居民资产配置需求去化和改善需求不足,使得房地产市场在去年销量整体下降,并对上下游产业链逐步产生了连带影响。然而这两个方面的影响可能已经接近尾声或已经结束。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,

$天弘永利债券A(OTCFUND|420002)$$易方达亚洲精选股票(OTCFUND|118001)$$富国宏观策略灵活配置混合A(OTCFUND|000029)$

本文作者可以追加内容哦 !