(本文作者: David Niu )

本文导读:

行业周期性威力无处不在。从上游锂辉石勘探、开采,到下游锂盐(氧化锂、碳酸锂)加工,过去一年多来,相关企业无一例外感受到行业周期性带来的冲击;

去年以来,下游锂盐加工企业的话语权在产业链条中明显提高。归根结底,这归功于成功实现“弯道超车”并领跑全球的中国电动车行业;

唯一能够掌握在澳洲锂矿公司手中并决定其未来”钱景“的,则是被市场和机构所共同看重的“钱币另一面”——上游矿企的锂辉石开采成本;

眼下众多个体投资人和机构关心并希望知道答案的是,始于2022年末的这轮调整将延续多久?对此,业内公司、券商投行,以及行业研究机构,似乎未能达成相对一致的共识;

预测锂矿板块此轮调整结束的精准时间很难,但有一点似乎不应该怀疑——那就是,当行业拐点再次出现之际,锂矿板块及相关个股,将再度演绎“王者归来”。

行业周期无处不在——即便是跻身长期热门赛道、近几年来资本市场中大放异彩的新能源材料板块及相关公司,亦概莫能外。

而“风起于青萍之末”的电池材料板块个股,包括下游锂盐(氧化锂、碳酸锂)加工企业,以及上游的锂辉石勘探、开采企业,更可谓其中的经典代表。

回首过往10年,锂盐及其上游锂辉石价格波动,以及由此带来的板块戏剧性跌宕起伏,令人感概同时,行业冷暖以及资本之唯利、寡义、多变,在相关澳大利亚锂矿勘探公司身上,亦得到充分体现。

Liontown Resources(ASX:LTR)即为其中之一。

Liontown Resources(ASX:LTR),ASX澳交所亚矿业板块中的重要一员,市场中人气极高的锂矿明星股之一。

Liontown在西澳控制着两个锂矿,分别是Kathleen Valley和Buldania。

按照2021年完成的勘探报告,Liontown公司旗舰项目KathleenValley矿床资源量高达1.56亿吨,LiO2 平均品位1.4%,被视为全球最大、品位最高的硬岩锂矿之一。

另外的Buldania锂矿项目,品位相对较低(1%),但资源量也达到1500万吨左右。

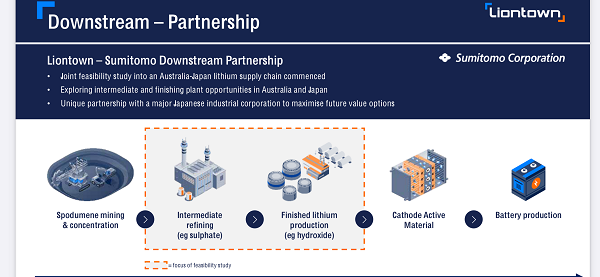

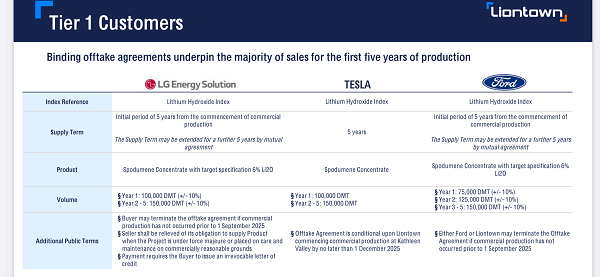

不仅资源在手,Liontown同时也有向下游加工拓展的规划——公司早前表示计划与日本住友合作,探索研究利用澳洲生产的锂精矿或者硫酸锂,在日本生产电池级氢氧化锂,构建澳-日锂电产业链。目前已和Liontown公司签署项目投产后5年锂辉石精矿包销协议的客户包括:LG化学、特斯拉和福特汽车等企业。

“7年投资回报翻倍”——这是澳洲房地产业内人士普遍认同的一个行业现象。

房产和股票属于不同的投资类别,二者对应的风险和收益亦截然不同,甚至缺乏可比性。但如果单从Liontown Resources(ASX:LTR)过去7年来的股价变动,以及其带来的潜在投资回报上看,地产投资明显逊色。

2017年底,Liontown Resources(ASX:LTR)因其一则公告,首次进入ACB News《澳华财经在线》证券编辑团队视野,彼时这家公司股价0.04澳元左右。

在7年前的那篇市场公告中,Liontown Resources(ASX:LTR)称其西澳Buldania项目含锂辉石伟晶岩的勘探面积扩大一倍,同时相关勘探项目亦发现大面积的锂矿化,此外,公司多位董事增持期权。

没有人能够料到,数年之后,Liontown Resources(ASX:LTR)这只曾经的仙股,在之后的几年行业景气周期中扶摇直上——截至周三本文发稿,该公司股价最新报收于1.03澳元。

需要指出的是,在此之前,Liontown Resources(ASX:LTR)股价经历了大幅下挫。

2023年6月,Liontown Resources(ASX:LTR)股价一度上扬至3澳元之上,最高触及3.19澳元。

Liontown股价沉浮背后,一方面反映了市场对其预期的不断变化,同时也折大部分澳洲锂矿公司,在下游锂盐价格大幅波动中展示出的脆弱和无奈。

对于Liontown而言,以下一些关键的事件和时间节点,可能值得略作回顾。

2023年3月,美国雅宝公司(Albemarle Corporation,“Albemarle”)突然宣布, 将溢价对Liontown进行收购, 在之后Liontown拒绝中,雅宝数次提高收购价。

毋庸置疑,雅宝溢价并购消息,拉开了Liontown股价突破、急升,以及之后问鼎股价巅峰大戏的一幕。

而之后始于2023年9月,澳大利亚女首富Gina Rinehart通过其旗下的Hancock Prospecting及相关关联公司,在二级市场上以3澳元之上价格大幅买进Liontown Resources(ASX:LTR)股票,则将Liontown Resources(ASX:LTR)股价飙升的“完美风暴”,演绎至高潮。

之后的情形,也许用“一地鸡毛”去形容有些不妥,毕竟Liontown Resources(ASX:LTR)股价较7年前,依然有数十倍涨幅。

然而近六成的股价缩水,最终让女首富Gina Rinehart旗下Hancock Prospecting及其关联公司,深套于Liontown之中,至少目前是这样。

“完美风暴”的另一结局则是,雅宝公司将Liontown Resources(ASX:LTR)收入囊中的计划,被Gina Rinehart成功狙击。

相关阅读《SQM智利化工拟以16亿澳元对价收购锂矿勘探公司Azure (ASX:AZS)媒体曝澳洲首富吉娜·莱因哈特或搅局》

失去“并购光环”之后的Liontown ,其股价和估值渐归基本面。

也许,也许可以借用“屋漏偏遇连阴雨”这句传统谚语,来描述Liontown 过去一段的境遇。

事实上,随着锂辉石及下游锂盐价格暴跌,ASX澳交所上市的锂矿公司——无论开采还是勘探,股价均出现大幅缩水。

与此同时,受锂辉石及下游锂盐价格大幅下挫影响,Liontown 2023年10月19日和相关贷方财团签订的7.6亿澳元Kathleen Valley项目融资协议被终止。

不幸中的万幸是,Liontown去年下半年实施了增发和股票购买计划(SPP)——籍此融资3.899亿澳元,其中包括公司董事局主席Tim Goyder参与认购的1008万澳元。

另外一个背景是,2年前 Liontown和福特公司签署承销协议,并从后者处获得3亿澳元债务融资安排。详见《Liontown与福特签署15万吨级锂精矿承销协议并达成3亿澳元债务融资安排》

今日本周三最新发布的季度运行报告中,Liontown对行业前景依旧保持乐观,同时称公司目前正在确定一个规模较小、适合项目的债务融资方案,以助力公司从凯瑟琳谷 (Kathleen Valley)项目中实现第一笔正向现金流。

公司方面表示,贷款银团仍然大力支持该项目,同时称计划于今年中启动Kathleen Valley锂矿项目。

从公司财务看,2023年末Liontown现金余额高达5.15亿澳元——这很大程度得益于去年下半年的3.899亿澳元融资。

债务端方面,依然沉重。2年前,Liontown 以凯瑟琳谷 (Kathleen Valley)项目资产及相关股权做抵押,从福特公司处获得年息1.5%的3亿额度的开发贷款,迄今为止,3亿信贷额度已全部被使用。

最新的运营报告显示,Liontown 去年依然处于资本大量支出阶段——2024上半财年,其长期设备及基建投入,累计支出现金3.1亿澳元。

此外,公司人员薪酬及日常运营支出,过去半年来已超过2000万。

面对阶段性低迷的行业现状,Liontown Resources(ASX:LTR)倾向于保守的财务管理。公司方面表示,预计未来一个季度现金净流出在一千万澳元左右。

这意味着,新的项目融资实施之前,公司只能维持其基本的日常运营,不会出现大笔的项目资本支出。

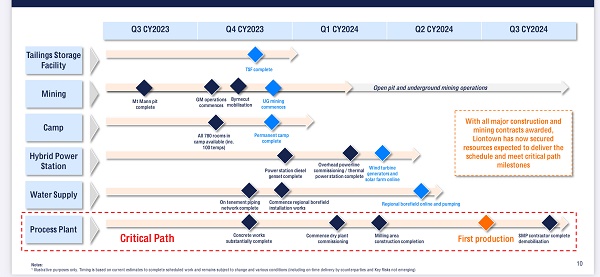

尽管如此,Tony Ottaviano——Liontown的董事总经理(Managing Director)最新表示,公司依然相信可按预算和计划,在2024年中交付凯瑟琳谷 (Kathleen Valley) 这一锂项目,使之首次投产运行。

据悉,去年12月季度系凯瑟琳谷 (Kathleen Valley) 项目施工高峰期,项目进度迄今已完成72%。

目前看,Liontown Resources(ASX:LTR)锂矿项目本年投产似乎不会有太多变数,但眼下笼罩在锂矿开采企业上方的一个阴影是,锂辉石价格已跌落至惨不忍睹的价位。

据“上海有色网”,澳洲锂辉石精矿(SC6)中国市场现货本周最新报价,在900美元/左右,这较一年多前价格顶峰时期相比,已远非腰斩而已。

对于锂矿行业众多投资人而言,急切需要明白的是,始于2022年末的这轮调整,将延续多久?

对此,业内公司、券商投行,以及行业研究机构,没有一个相对一致的共识。尽管业内人士对行业前景依然乐观,但普遍接受的一个观点是,曾经的疯狂和上游开采企业的暴利,未来或难重现。

对于行业链条上端的锂矿企业而言,未来对其运营产生重要影响的是下游需求——去年以来,下游的锂盐加工企业的话语权,在产业链条上越来越重,归根结底,归功于成功实现“弯道超车”并领跑全球的中国电动车行业。

相较之下,澳洲矿企的市场话语权在弱化——从Pilbara Minerals(ASX:PLS)和IGO Limited (ASX:IGO)锂辉石销售定价机制的调整上,可见其中端倪。

此外,去年欧盟和美国出台的相关法规,以及美国政府出台的电动汽车补贴政策,亦将对澳洲矿企带来中期影响。

唯一能够掌握在澳洲锂矿公司手中决定其命运的那部分,则是被市场和机构极为看重的“故事的另一面”——上游矿企的锂辉石开采成本。

本月,澳大利亚在产的几家上市锂矿公司,均发布了最新的季度运行报告。

目前看,Pilbara Minerals(ASX:PLS)和IGO Limited (ASX:IGO)这两家澳洲锂矿行业代表性企业,依然保持着巨大的成本优势。详见《Pilbara Minerals季度报告显示产销量同步增长 对长期前景仍抱持信心》《IGO预计西澳Greenbushes锂辉石下半财年产量将低于预期 SC6.0精矿定价机制更新》。

回到Liontown Resources(ASX:LTR)公司方面。在该公司2023年度股东大会上,公司董事局主席Tim Goyder曾提及,凯瑟琳谷 (Kathleen Valley)项目未来10年开采周期内, SC6级锂辉石精矿平均成本(ten-year average C1 cash cost exclusive of royalties and sustaining capital),预计在475美元/吨左右,折合澳币约651澳元/吨。

尽管这无法比拟IGO预测的2024财年锂辉石精矿每吨330澳元现金成本上限,但已相当接近于Pilbara Minerals(ASX:PLS)上季度的运营成本639澳元/吨。

这意味着,即便在眼下惨淡的市场基本面下,每吨651澳元的成本,也足以令Liontown Resources(ASX:LTR)有利可图。

倘若,如果,本年中凯瑟琳谷 (Kathleen Valley)项目如期投产,且确能保持上述成本,将会给坚守的股东和投资人带来一线亮光。

中期角度看,应对地球气候变化的全球能源转型之路,已成为颇为确定的时代投资主题。对新能源行业前景的中长期乐观,可能有助于投资人在市场大幅震荡中保持一份淡定和从容。

当然,从另一层面讲,眼下面临的的市场周期性波动,可能给那些精于交易、善于把握趋势拐点的投资人,带来更多的机遇。

正如上文提及,预测锂矿板块此轮调整结束的精准时间很难,但有一点似乎不应该怀疑——那就是,当行业拐点再次出现之际,锂矿板块及相关个股将再度演绎“王者归来”。

眼下可以做的是,关注行业基本面动向,潜心研究并跟踪个股,在市场信心崩溃至绝望之际适时出手,迎接下一波行情的到来。

(本文作者David Niu为ACB News 《澳华财经在线》总编辑 )

相关阅读

《锂矿股风云再起 2021财年澳股普通成分股涨幅前三甲皆 “有锂”》

《10倍涨幅锂矿股频出 不能不知道的澳大利亚“锂“史 (上)》

《10倍涨幅锂矿股频出 不能不知道的澳大利亚“锂“史(下)》

《澳洲锂矿公司股价表现冰火两重天 Azure今年迄今飞涨超1100%》

《锂盐下跌 昔日明星锂矿股Liontown(ASX:LTR)股价暴跌“裸奔”》

《被雅宝出售股份 Liontown股价重挫逾13%》

《行业巨头雅宝抛出溢价逾6成收购橄榄枝 锂矿明星股Liontown Resources董事会一致拒绝》

《锂矿股黑马Liontown高调募资4.5亿澳元 年涨7倍势头不减》

《Liontown西澳锂矿勘探范围扩张一倍 再迎飙升行情)

《Liontown与福特签署15万吨级锂精矿承销协议并达成3亿澳元债务融资安排》

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)

本文作者可以追加内容哦 !