文:互联网江湖 作者:刘致呈$满帮(NYSE|YMM)$

最近这段时间,中概股的日子不怎么好过。

这两天,热门中概股普跌,蔚来跌超5%、B站跌超4%,满帮、京东、小鹏等跌超3%。

当然,中概股跌也不是啥稀罕事儿,3%的跌幅也不算特别大,但我还是留意到一些不一样的地方。

蔚来跌没什么好说的,销量摆在那,谁能想到新能源一哥卖得没理想多。

引起我注意的是满帮集团。

虽然跌幅3%不大,但这是去年11月20日股价涨到高点之后,就一路下滑。

11月20日,满帮的股价也一度到了8.3美元,随后一路下滑,到如今已经跌了24%,仅剩6.3美元。

接下来还会不会跌下去,是我比较关心的问题。

不过我更好奇的是,为啥这三个月来满帮股价一路向下?背后究竟有何原因?

“退税盈利”难绷,高管套现余波未平

上市公司,引发股价大幅震荡的一个直接原因,往往是高管的减持套现。尤其是创始人或者董事长的减持。

满帮股价不振,可能也是受此影响。

去年8月30日,满帮创始人、董事长兼CEO张晖减持1000万份ADS,总价值约人民币5.1亿元。

一同减持的还有首席风险官兼总法律顾问慎凯,减持了60万股ADS,总价值约人民币3053.4万元。

别着急,减持到这还没结束。

3个月后的11月29日,满帮集团首席客户官王正洪也突然减持70万股ADS,套现人民币3722.4万。

就在王正洪减持的次日,满帮集团联合创始人马桂珍减持套现752万美元,也就是人民币5374.92万。

好家伙,这么多高管“立体、滚筒式”减持,这味儿你品,你细品。

看到这,我作为一个外人也属实是有点绷不住了,这么大张旗鼓地组团减持,难道真没有一点顾忌?

一边儿是创始人带着一众核心管理层减持,另一边,股票回购还在进行。

去年3月份,满帮宣布了5亿美元的回购计划。满帮集团公开表示,将继续用稳健的回购回馈股东。

好家伙,左手管理层减持,右手回购股票,嘴里还喊着要回馈股东,这到底是回馈股东还是“回馈高管”?

大家心知肚明。

拿着股东的钱,靠着“退税”盈利,满帮的管理层也是妥妥的“人生赢家”了。

只是,不知道“退税盈利”这样舒坦的日子还能到几时?

满帮的业务,主要是货运匹配与增值服务两块。

营收主要靠货运居间服务,这是满帮的营收支柱,说白点就是满帮在货主和运输方之间牵线搭桥,收取货运费和平台服务费,然后再把费用付给个体司机或有车承运企业。

这里面会涉及缴增值税的问题。

如果承运方是车队,这部分成本可以转移,但如果是个体司机,满帮就可代开3%的增值税发票并进行抵扣,不过这会有6%的税收差。

会员费是覆盖不了这个差额的,还好有退税政策,所以满帮还是可以盈利的。

数据显示,这部分退税收益还不少,2019年到2022年,退税后收益4.06亿元、5.40亿元、6.78亿元、10.17亿元。

要知道,这期间满帮的净利润分别为-15.24亿元、-34.7亿元、-36.55亿元、4.12亿元。

可见,退税对于满帮有多重要。

退一步来看,如果没了这个退税的政策,那么,满帮的盈利压力可能会突然增加。

政策会不一会一直有,这个不好说,但这可能会是未来满帮持续经营的一个风险点。

很多时候,高管减持只是一个引子,核心还是经营上稳不稳得住,满帮股价一路向下也很可能是减持所引发的市场信心不足。

正所谓“下药要对症”。

对于股东来说,怕的不是回购,也不是减持,而是公司未来看不到希望。如今全球经济都在下行,货运需求总体在减少,行业短时间内很难有起色。

去年8月份,货运巨头Yellow Corp计划破产,英国货运巨头Tuffnells Parcels Express也宣布破产清算。

如今,减持、回购大家都看在眼里,接下来,满帮管理层能不能扛起重担,依旧是股东们关注的重点。

货运难起色,小贷合格问题始终存在

显然,满帮要发展,就在于“退税”之外,要找另一条挣钱的路子。

而这个路子,就是增值业务。

说是增值业务,其实就是信贷金融。

财报显示,满帮的信贷业务一直都占到增值服务营收的七成以上。

2023年第三季度财报显示,满帮旗下小贷公司的表内贷款余额总额为人民币33.757亿元(4.627亿美元)。

根据2019年发布的物流金融白皮书的数据,满帮有40%的司机会选择金融服务,金融服务用户数达270万。

有金融业务,就一定会面对合规问题。

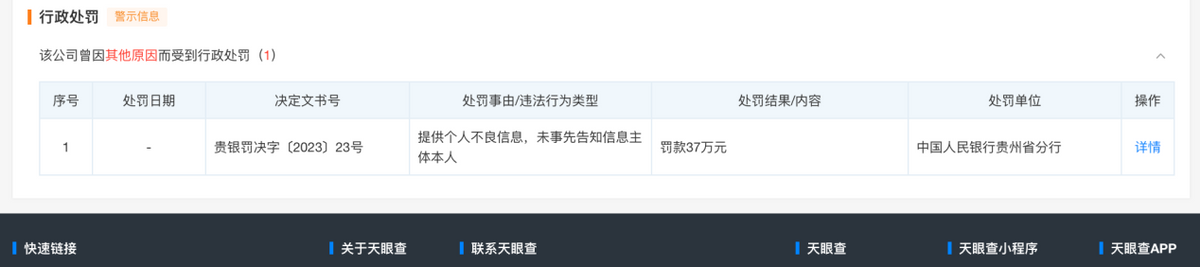

去年11月,满帮集团的金融服务货车帮小贷领到了其自成立以来的首张罚单。

天眼查APP行政处罚显示,货车帮小贷因“提供个人不良信息,未事先告知信息主体本人”,被罚款37万元。

此外,天眼查司法信息显示,货车帮小贷涉及的案由为借款合同纠纷362个。

行政处罚之外,满帮也在去年多次被相关部门约谈。

去年1月就曾针对随意调整计价规则、上涨会员费,诱导恶性低价竞争等问题,对包括满帮在内的多家平台约谈。

11月份,又因为多重收费、压价竞争、运营不规范而损害货车司机合法权益等问题再次对相关平台约谈。

约谈其实也正常,毕竟都是平台,涉及社会问题,被约谈也是常态。不过,既然被约谈了,在经营上自然要更守规矩才行。

尤其是金融相关的业务。

2021年3月31日,央行发布公告要求,所有贷款产品均应明示贷款年化利率。要求在网站、应用程序、海报等宣传时,应当以明显的方式向借款人展示年化利率。

不过,在货车帮小贷的官网上,并没有展示年化利率。由此看来,外行做金融,还是缺乏经验。

虽然有合格的风险在,但不得不说,满帮的增值服务增速还是很快的。

2022年一季度到三季度,这一业务的增速分别为42.4%、27.0%、 22.1%。

也许是信贷业务增长太快了,管理一时半会儿跟不上来,也许是负责做网站的员工把这事儿忘了,虽然是个小事儿,但总归也是合规风险。

对于信贷业务的增长,满帮集团也从来不藏着掖着,大大方方地表示增值业务增长归功于信贷解决方案的增加。

摸着良心说,给司机们贷款这事儿,其实是有社会意义的,司机群体个体并不少,这些司机们也有一些背着车辆的贷款,谋生本来就不易,难免也需要一些资金周转的需求。

所以信贷业务不是不能做,但关键是要合规。

这几年,金融防范风险是首要任务,小贷业务的监管也越来越严,是不是要继续把这个业务做下去,这个问题是值得重新考虑的。

虽然满帮的金融业务虽然成长性不错,但靠着金融业务挣钱,总归不是长久之计。

也许,满帮的管理层不是没想过这个问题 ,但在货运市场不景气的当下,除了金融,满帮恐怕也很难再找到新的增长点。

俗话说:“苍蝇不叮无缝蛋”。

潜在的问题,也引来一些专门做空中概股的三方机构。第三方机构J Capital Research就发布了一份针对满帮的做空报告。

大意是指责满帮集团披露的收入和交易量与纳税、佣金收入或基本逻辑不符。

对于机构的指控,满帮也是直面回应,公开发表声明坚决否认夸大或伪造任何经营或财务数据。

老实讲,做空机构说满帮数据造假,我自己是不太信的,毕竟做空机构是带有自身目的发布报告的,而且,国外的机构也多少有点“瑞幸PTSD”的意思。

虽然做空机构的指控有待商榷,但客观来看,对于市场、对于股东,满帮的管理层确实需要一份更好的答卷。

货运是国家经济的动脉,也是关系国计民生的重要行业,从这个角度来看,满帮所做的事业有独特的经济价值和社会价值。

业务合规、高管套现、股票回购,股价下跌…… 如何处理好这些问题,走出一条真正的货运数字化之路,可能才是满帮真正可以期待的未来。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !