2023年以来,资本退出,创业潮回落,办公空间头部企业经营困难,行业一度陷入至暗时刻。办公空间服务商积极探索多元业务模式,升级管理运营能力,寻求营收突破。

以下是迈点研究院最新独家发布的“2023年办公空间品牌传播力50强榜单”,其中排名前十的品牌依次是:WeWork、优客工场、创富港、德必集团、ATLAS 寰图、氪空间、腾讯众创空间、雷格斯、创联工场、SOHO 3Q。本年50强榜单中,17个品牌的品牌排名环比上升;20个品牌的品牌排名环比下降;11个品牌的品牌排名环比没有变化;2个新入榜品牌:TURBO X和EPARK。

本文将通过“2023年办公空间品牌传播力50强榜单”的发布,解读办公空间品牌在过去一年的表现和传播力,共同探索办公空间品牌面临的机遇与挑战。

一、年度50强榜单

二、品牌解读

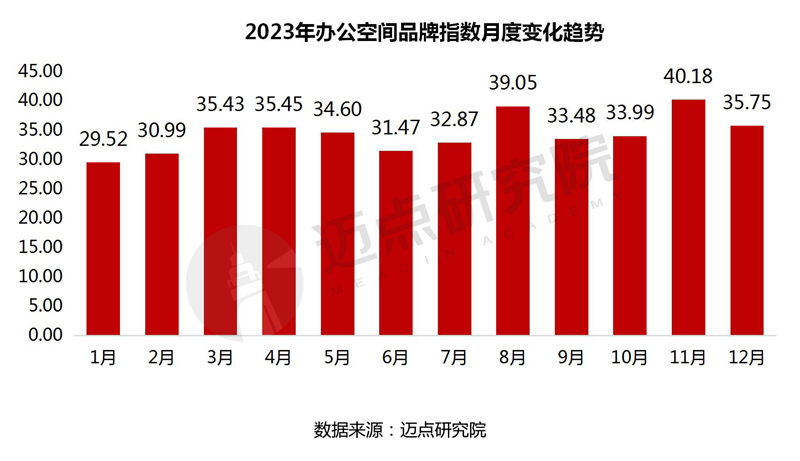

品牌指数:增速放缓,年报发布、品牌开业传播热度最高

2023年以来,受经济大环境的影响,办公空间服务商拓展速度放缓,办公空间品牌传播力也逐年走低。办公空间品牌指数在4月达到上半年的峰值,5-6月开始下滑,随后波动上涨,于11月达到下半年的峰值。这主要是因为年报发布、品牌开业、品牌扩张、签约合作等品牌动态受到市场的广泛关注,推高了品牌传播力。

三、年度表现

1、资本表现:Wework破产,办公空间企业面临盈利难题

2023年11月7日,WeWork在美正式申请破产保护。从已披露的数据来看,WeWork亏损金额持续增长。据不完全统计,2016-2023年上半年,WeWork共亏损了156.56亿美元。其中2023年上半年营收为16.93亿美元,上年同期的营收为15.8亿美元;净亏损为6.96亿美元,上年同期的净亏损为11.39亿美元。

而“国内共享办公第一股”优客工场的财务状况也不容乐观。2023年上半年的中期业绩显示,优客工场上半年录得营业收入2.7亿元,同比下降9.16%。2021年上市首年,优客工场净亏损19.96亿元人民币;2022年续亏3.22亿元人民币。2017年至2022年期间,优客工场共录得净亏损44.5亿元人民币。2022年1月,优客工场还因股价持续低于1美元收到来自纳斯达克的退市通知;2023年7月,又因违反财产报告制度,被北京市第三中级人民法院列为失信被执行人,未履行金额为544万余元及违约金。

总体来看,对比2022年同期,虽然WeWork、IWG以及创富港在营收上实现不同程度的增长,但是从2023年上半年财报数据来看,以WeWork和优客工场为代表的大部分办公空间企业均未实现盈利,处于长期亏损的状态。究其原因,一方面是门店扩张和运营的经营成本增加;另一方面是互联网创业热潮已过,资本的迅速撤离促使办公空间企业减缓扩张的步伐,市场回归理性,办公空间企业面临盈利难的困境,只能艰难存活。

2、市场表现:行业需求萎缩,办公市场疲软

这两年以来,办公市场一直延续下跌态势。由于供过于求的现象不断加剧,北上广深等一线写字楼空置率大幅提升,租金价格持续下跌。据戴德梁行发布的数据,2023年,深圳甲级写字楼空置率达到26.1%,上海达到21.8%,北京达到18.7%,广州达到18.7%,写字楼租金水平也进一波回落,广州的租金跌幅高达10.1%。

从需求端来看,由于不少市场主体退出,办公空间服务商作为平台企业面临巨大的运营压力。2016-2022年,虽然全国新增市场主体持续上升,但受到宏观环境疲软等综合影响,日均新登记企业减少,市场主体数量增速逐年放缓,说明创业公司减少,办公空间行业需求逐渐萎缩。2022年新登记市场主体2908万户,较上年同期增加21万户,同比增长0.73%;日均新登记企业数量为2.4万户,较上年减少0.1万户,同比下降4.00%。

后疫情时代,我国经济环境复杂多变,共享办公市场规模发展放缓,市场竞争日趋激烈。2022年,共享办公市场规模达到132亿元,较2021年降低37.7%,仍未恢复至2019年水平。这主要是由于疫情三年,共享办公需求快速萎缩,加之运营成本高企,共享办公企业经营困境从国外蔓延到国内,致使共享办公行业面临巨大的危机。

四、总结

2023年,经济环境复杂多变,资本市场回归理性,企业压缩成本,创业公司减少,共享办公需求骤减,办公空间服务企业规模扩张势头回落,发展缓慢,行业亟待转型升级。行业洗牌后,仍在赛道中的头部企业仍需不断探索新的运营和盈利模式,如提高轻资产项目在总项目中的比重以及提升精细化运营管理能力,探索行业可持续发展方向。

本文作者可以追加内容哦 !