前言:近两年来,红利策略持续在A股市场走“红”,甚至有声音认为应当提高“哑铃”策略中红利资产的权重,转而成为“棒槌”策略。虽然很多投资者朋友们经历过2020-2021年的“抱团”浪潮后,都是成长风格的笃信者,A股市场的未来也需要代表经济转型升级动能的科技创新企业方有长期想象空间。但我们知道事物的发展是波浪式前进、螺旋式上升的,红利风格的阶段性占优不可忽视,投资者们可以根据自身的风险偏好“哑铃”型配置甚至全配红利风格,以作为抵御市场波动的“避风港”。

工具选择上,市场唯一沪深300价值ETF(562320)跟踪的沪深300价值指数以大盘代表沪深300指数为样本空间,从中选取价值得分最高的100只股票作为成分股。

(1)大盘价值风格凸显,可视为“道10策略”在A股的复刻。

(2)沪深300价值指数股息率高达5.4%,相较红利代表指数6%左右的股息率中枢差距并不大,当前处于98.44%的分位数,意味着沪深300价值指数比历史上98.44%的时候都要便宜。

(3)第一大权重行业为银行,受益于净息差压力减小和一季度稳增长窗口的驱动。

(4)市场震荡环境下,大家屡屡见到“神秘资金”抄底沪深300指数,因此以沪深300指数作为选样空间的沪深300价值当前配置价值愈发凸显。

海外借鉴:红利风格的占优是否具有持续性

复盘海外,部分发达国家资本市场的历史或具有一定借鉴意义。

(1)美国

宏观经济增速阶段性弱势:上世纪60-70年代,美国GDP增速在4%-4.5%区间,经历两次石油危机之后,由于采用高利率紧缩政策应对通胀,造成经济增速明显下滑。伴随美国在越战泥潭中逐步深陷,80年代美国陷入大萧条以来最严重的经济危机。后续以大规模减税和财政开支缩减为标志的供给改革帮助美国走出经济危机,但美国经济增长中枢滑落到3.5%附近,利率水平也进入下降区间。

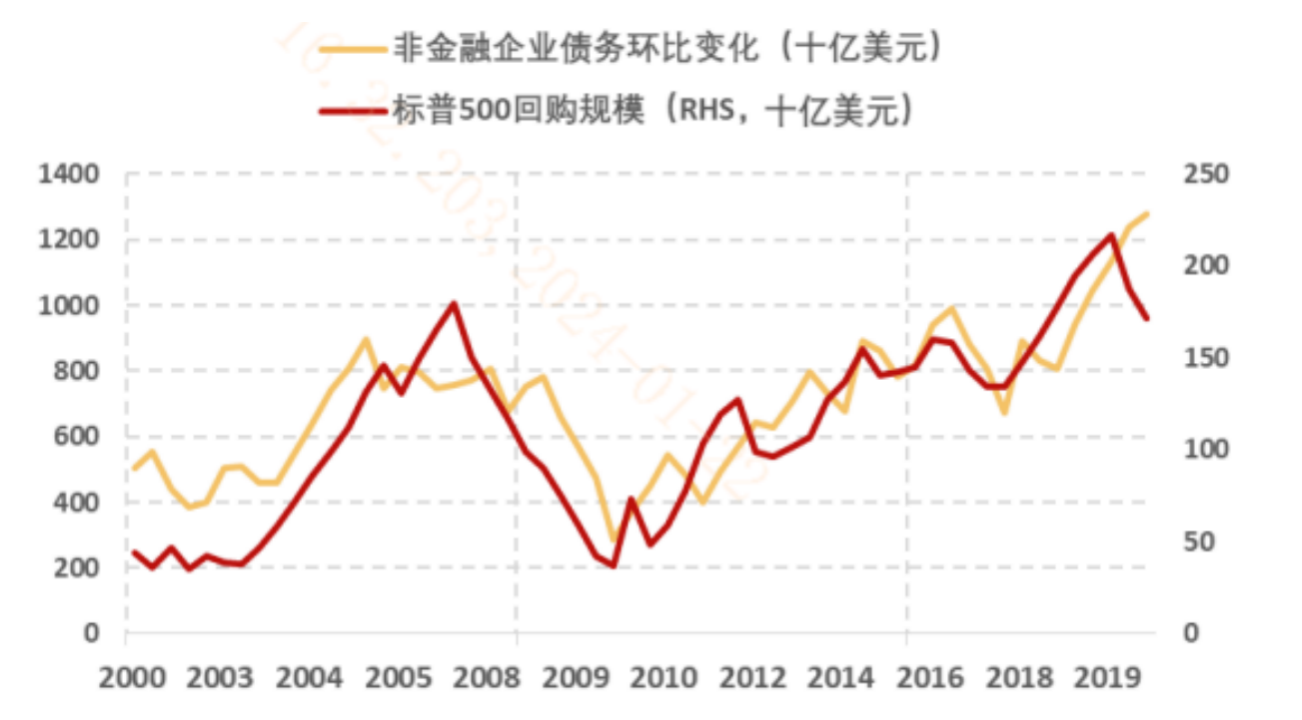

利率下行降低发债成本、公司信号理论逐渐完善:利率下降叠加呵护性的流动性宽松,公司的发债成本快速降低。由于债务融资具有税盾效应,美国企业融资倾向于发债而非股权融资。然而,伴随经济增长中枢的下移,企业投资回报率开始下降,企业资本开支意愿随之降低。上述因素叠加下,美国上市公司出现了一边大规模发债、一边大规模分红回购的独特现象。加之公司行为信号理论的成熟,尤其是回购行为可以直接在二级市场上释放公司看好自身发展前景的积极信号,对股价形成支撑,也可提升EPS、ROE等指标。

图:美国企业债务规模和回购规模同步扩张

(信息来源:国投证券)

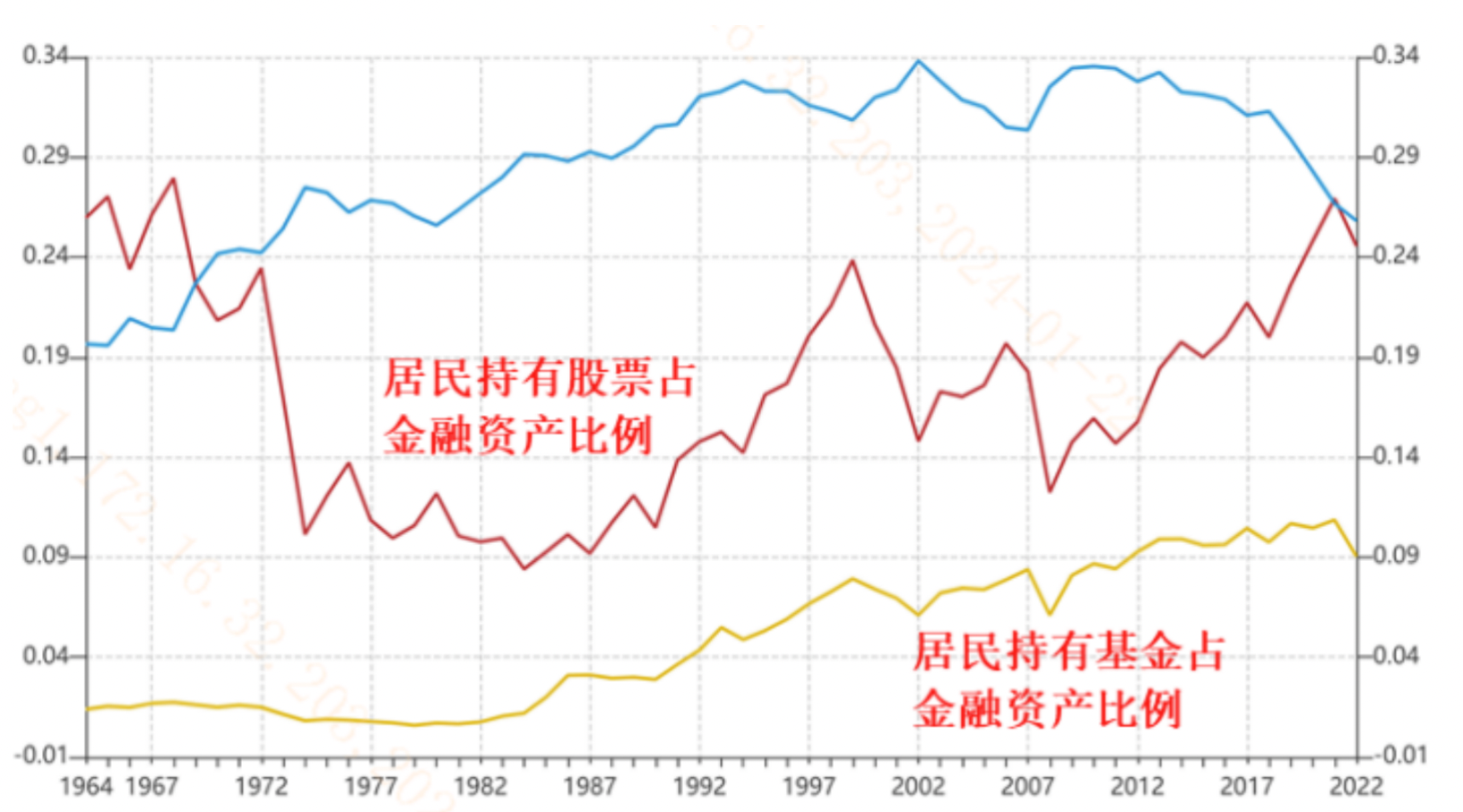

资金面居民资金借道养老金入市:1974年美国个人退休账户IRA成立,此后个人退休资产加速入市,投顾服务盛行。而后美国居民资产配置结构中持有股票和基金的比例快速上升,从80年代初的9%和3%,上升至当前的24%和9%。为提高对居民资金的吸引力,上市公司倾向设置稳定的长期分红水平,又称为“粘性股利”,红利风格持续走强。

图:居民资产持续流入资本市场趋势逐步明显

(信息来源:国投证券)

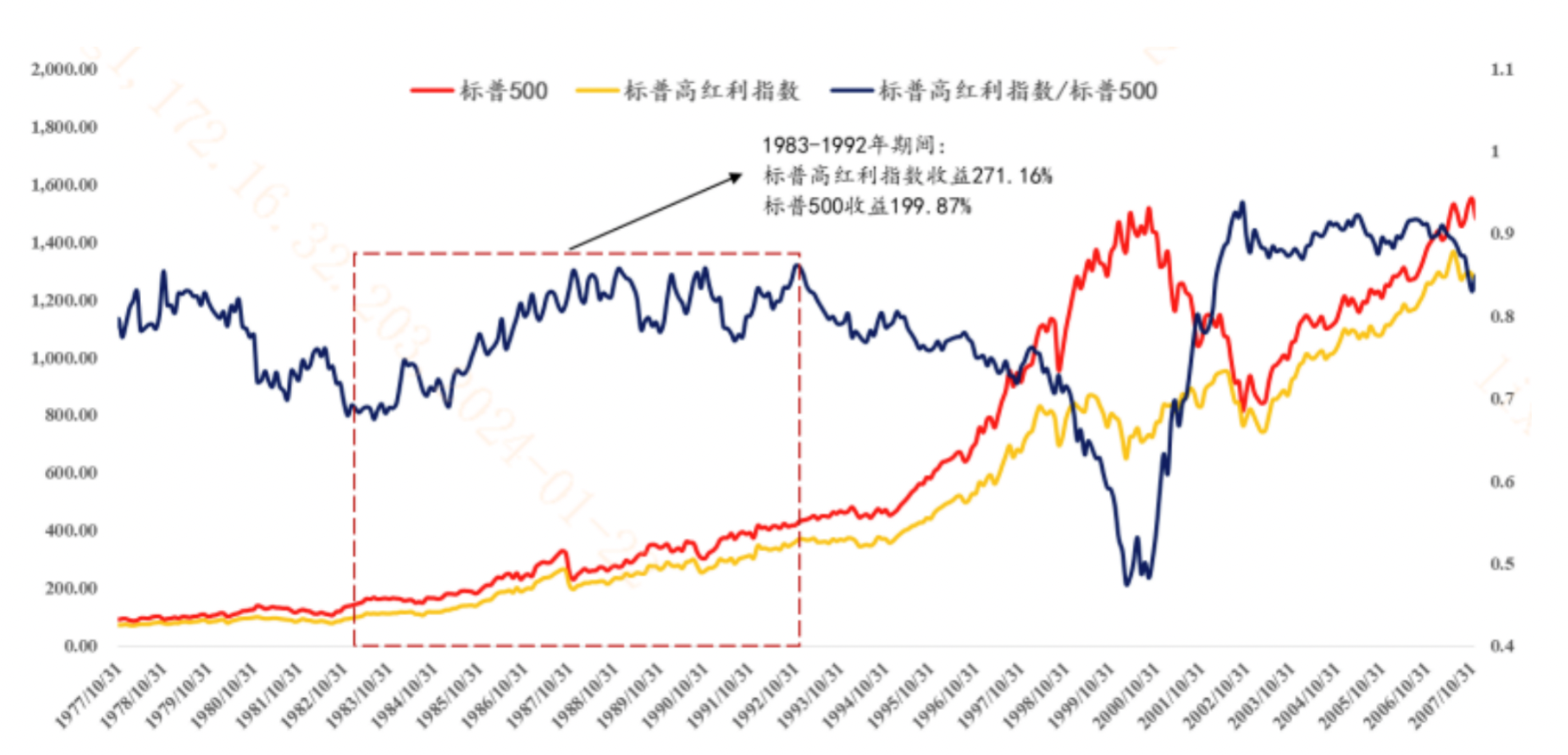

红利风格占优:美国80年代末,在经济增速下台阶、利率快速下行,企业资本开支下降的环境下,美股红利风格十年占优。

图:美股特殊市场环境下红利风格十年占优

(信息来源:国投证券)

(2)日本

另外一个近期市场关注度较高的市场是日股。

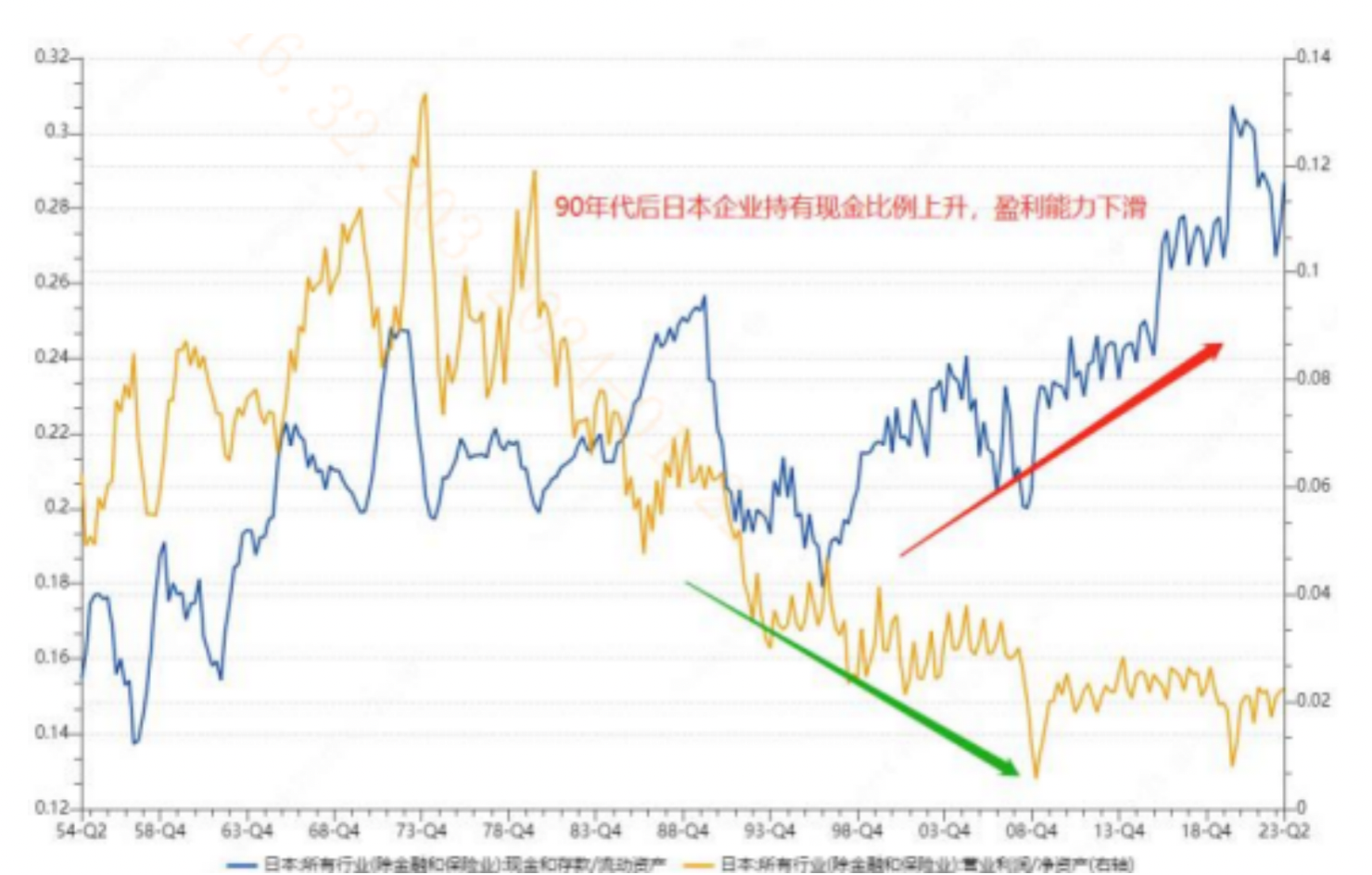

宏观经济“失去的十年”:90年代日本央行连续加息刺穿泡沫,经济硬着陆,股债汇房同时暴跌,GDP增速从90年代以前5%的增长中枢下降到90年代以后的1-3%附近低速增长水平。其中1990-1999年的平均增速仅1.5%,史称“失去的10年”。而后2000年后在“低生育率”“老龄化”等结构性问题驱动下,经济增速放缓和利率下移趋势形成。

日企在手现金较多,获取回报能力下降:日企在居民部门和企业部门去杠杆之后,扩张意愿较弱,大量现金积累,为企业分红提供客观条件。

图:90年代日企持有现金比例上升,盈利能力下滑

(信息来源:国投证券)

红利风格占优: 2000年后日本经济泡沫破灭后接连受到科网泡沫和次贷危机的冲击,利率下行且流动性保持宽松,2000-2009年日本GDP平均增速仅为-0.61%,但在中国经济为代表的外需拉动下,日本石油、煤炭、航运、钢铁等价值风格和高股息板块持续占优。

图:日本高股息指数与日经225指数比较

(信息来源:国投证券)

总结来看,红利风格占优时的市场环境往往是经济体遭遇危机,同时流动性相对宽松但企业盈利能力偏弱的阶段。宏观经济维度,1月17日,我国2023年GDP“成绩单”公布,同比增长5.2%,虽然顶住外部压力、内部困难实现复苏,但低于WIND一致预期的5.4%,“弱复苏”态势明显。虽然政策给予了明确的支持,但考虑到实际政策出台及传导需要时间,弱复苏态势或将延续。

流动性维度,2023年12月底经济工作会议强调要求“稳健的货币政策要灵活适度、精准有效”,目前我国有效需求不足、部分行业产能过剩、社会预期偏弱,进一步推动经济回升需要克服困难和挑战。2024年货币政策或将稳中偏松,利率上行空间有限,而利率下行更利好红利资产。

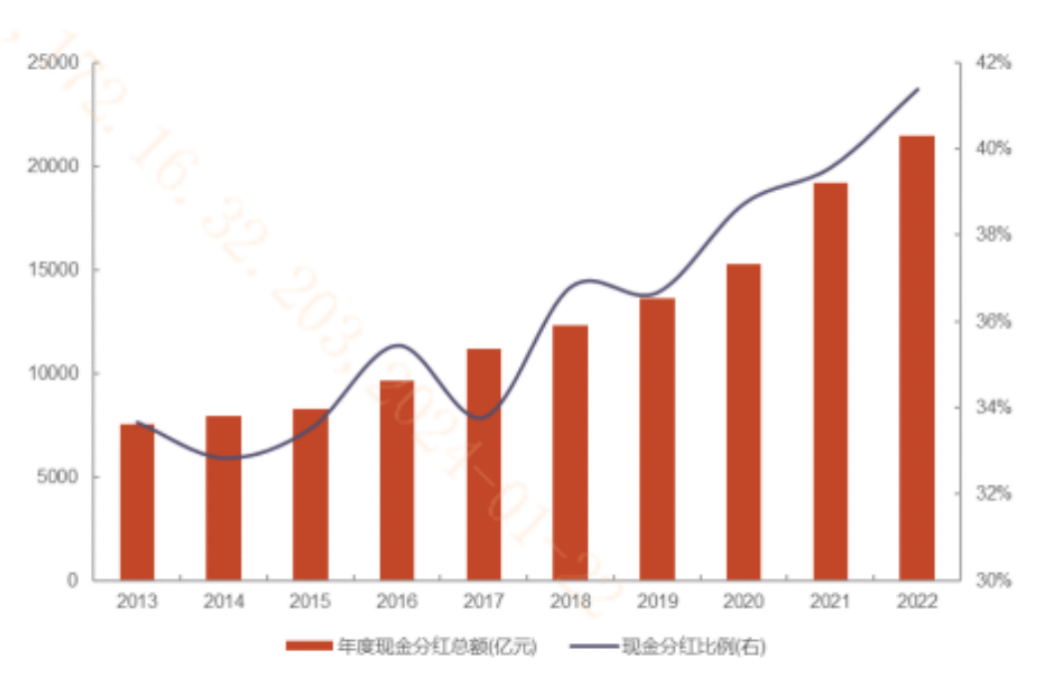

图:A股现金分红比例逐步提升

(信息来源:光大证券)

“日历效应”维度,每年2-4月红利风格占优概率高。底层逻辑可能是A股上市公司的年报预告和正式年报发布通常集中在2-4月,且高股息公司现金流充沛、盈利能力稳健,容易受到投资者青睐。以沪深300价值ETF(562320)为代表的红利风格将持续受市场关注。

工具选择:大盘价值或是布局红利的优势工具

工具选择上,市场唯一沪深300价值ETF(562320)跟踪的沪深300价值指数以大盘代表沪深300指数为样本空间,从中选取价值得分最高的100只股票作为成分股,大盘价值风格凸显。我们在文章开头提到,“道10策略”就是在美股大盘蓝筹道琼斯指数中选取10只股息率最高的价值股进行投资,沪深300价值指数或可视为“道10策略”在A股的复刻。

其次,沪深300价值指数股息率高达5.4%,相较红利代表指数6%左右的股息率中枢差距并不大,当前处于98.44%的分位数,意味着沪深300价值指数比历史上98.44%的时候都要便宜。

图:沪深300价值指数股息率

(信息来源:Wind;截至20240122)

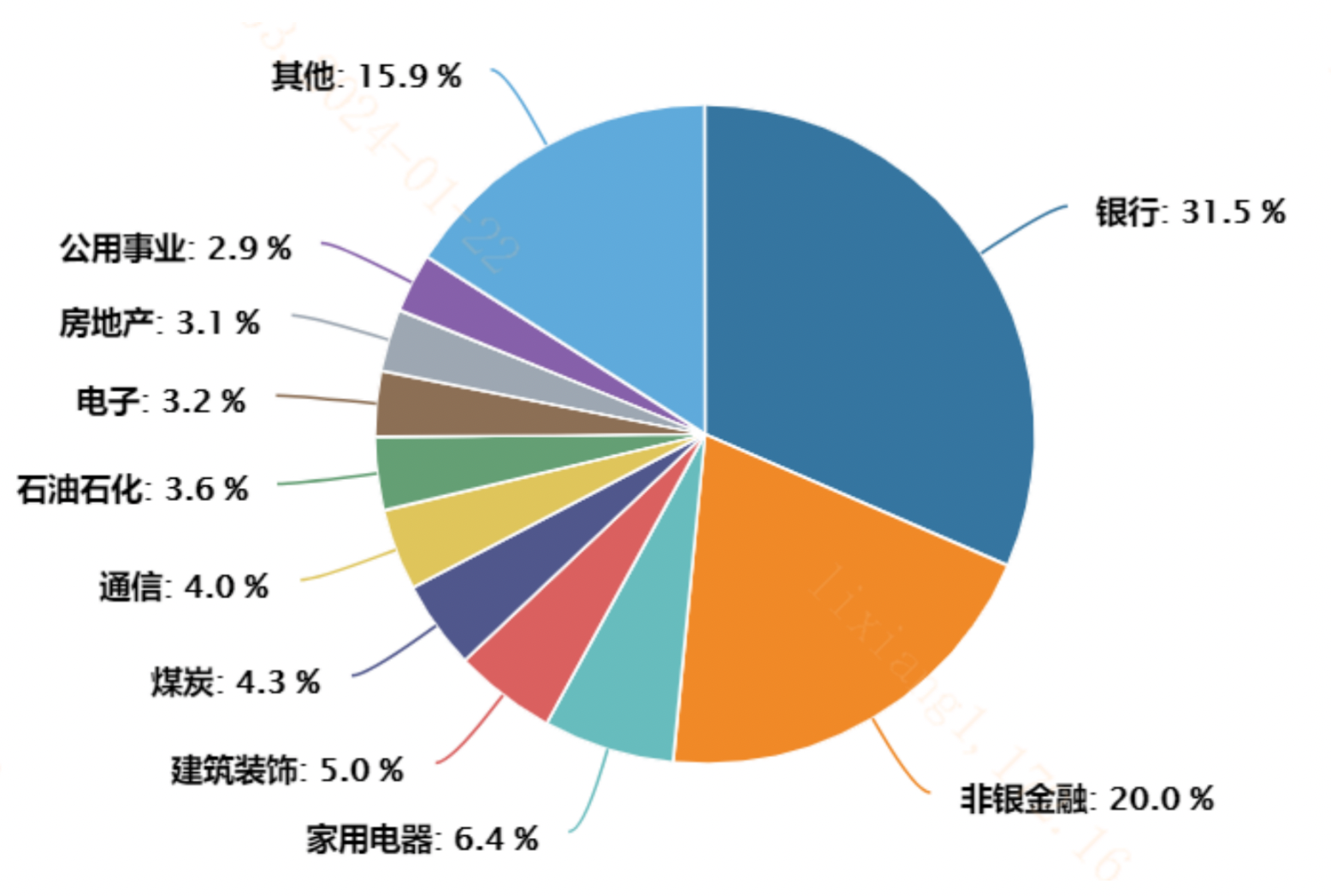

再次,沪深300价值指数第一大权重行业为银行,银行行业当前净息差压力显著减小,负债端2023年多个大行发布存款利率下调通知;资产端,当前在市场降息预期高位背景下,MLF、LPR等利率仍不下调,维护银行净息差的呵护态度显著。同时,年初是银行板块上涨概率较大的时间窗口,稳增长有诉求,宽信用要效果,后续可持续关注。

图:沪深300价值指数申万一级行业分布

(信息来源:Wind;截至20240122)

最后,市场震荡环境下,大家屡屡见到“神秘资金”抄底沪深300指数,因此以沪深300指数作为选样空间的沪深300价值当前配置价值愈发凸显,沪深300价值ETF(562320)值得大家重点关注!

$上证指数(SH000001)$$沪深300价值ETF(SH562320)$$药明康德(SH603259)$

#A股小盘股跌幅扩大,缘何大跌?##最高检、证监会发声!A股或迎转机##增持回购潮再起,A股能否扭转颓势?#

本文作者可以追加内容哦 !