今天,流动性负反馈体现到了极致!由于一些强平盘的存在,开盘即是5000多只个股下跌,盘中一度再现“千股跌停”,上涨家数不到100家,中证1000曾下跌超8%,中证2000曾下跌超10%,另一个指数——微盘股指数下跌近14%。

图:近一年,万得微盘股指数走势图

数据来源:Wind

盈亏同源,哪里来的“暴利”,最终哪里还回去,别把某一种beta当成是自己能力的alpha,在投资里,我一直敬畏着这个市场……

去年牛了一整年的微盘股指数,今年以来已经大幅下挫37.80%,去年累计正alpha最大的小市值因子成为了所有主要因子里的负alpha(年初至今)最大的一个。

从2022.5开始,万得微盘股指数连续牛了一年半,并在去年11月的时候走出极具“诱惑”的独立行情(当时上证50、沪深300、创业板已经是苦不堪言),这使得很多以“市值下沉”作为主策略的量化中性业绩一骑绝尘,实现规模逆势净申购,而这种净申购成为了当时的一种正反馈,不断强化着微盘股买盘的力量。

然而,这种市值暴露的尾部风险同样巨大,那就是万一哪一天大小盘风格收敛了,万一那一天整体进入了“减量市场”,万一哪一天进入了负反馈的阶段。去年12月,在《99.90%分位数!今天这一跌,又有多少指标逼近了历史极值……》的文章里,我放了两张图,提到了:

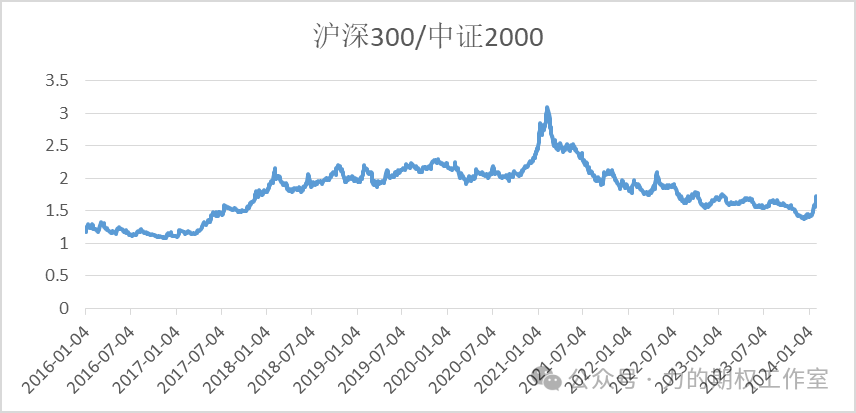

对于沪深300与中证2000这对指数,两者的比价已经达到了2017年以来的5.50%分位数,说明近几年“炒小”的极致风格已经逼近了近七年的2-sigma区域。

对于亏损股指数与绩优股指数,两者的比价已经达到了2017年以来的95.70%分位数,说明近几年“炒绩差”的风格已经进入了近七年的2-sigma区域。

同样早在去年11月《DMA业务收紧,“困境反转”初现!年底了,是该注意注意尾部风险了……》的文章里,也提示了DMA业务收紧对微盘股可能的负面影响,只是当时担心的稍微早了一些……

而到了今天,我们再看看大小市值的比价走势图,可以看到,大小盘之间的剪刀差较去年12月中旬,出现了快速的收敛。

图:2017年至今,“沪深300/中证2000”走势图

数据来源:Wind,力的期权工作室整理

近几周的文章中,我反复强调导致年初至今如此跌法的核心原因,是各路的被动止损盘,是各个层面的负反馈,负反馈让卖盘的势力严重大于买盘,而微盘股的重挫,也是一种负反馈的体现,这里的因素包括:

小市值选股策略基金的被动赎回;

年初至今期指贴水过大(其他因素导致),量化中性策略存在降仓保住收益的需求;

其他重仓中小市值的多头基金被大额赎回或触及预警、强平线;

DMA业务降杠杆平仓;

……

对于普通投资者来说,怎么知道一个产品是通过市值下沉做出超额收益的?一个最简单的办法,就是把这个产品的日净值序列和微盘股指数、中证2000、中证1000和沪深300这四个指数分别求一个相关系数,如果结果是一个明显的单调下降关系,即和微盘股高度的相关系数最高,中证2000次之,沪深300最低,那就说明你已经面临着小市值万一哪天的尾部风险了。

目前,几大负反馈因素还在一个个地在出清过程中,前期讨论最多的雪球产品,保守估计已经敲入了80%以上,与此同时,私募强平线,赎回盘问题大概率还在持续,仅仅一个月的时间,融资余额已经下降了超过900亿,期间融资盘净卖出金额接近600亿,两融维保比例一个月内大幅下滑20%,而根据wind数据的显示,对于当前的股票质押市场,重要股东已达平仓的占比为31.28%,已达预警但未达平仓的占比为6.91%,剩余未达预警线的占比为61.81%……

这几天,除了小市值风格的“崩塌”,同样还伴随着一个尾部风险的存在,那就是对于期权的双卖,出现了巨幅升波的风险。如果你最近天天会看一下期权的“隐波”,你应该会发现,上周收盘的时候,大小盘风格指数期权的隐波曲线早已呈现出全部“近高远低”的状态,其中证1000当月平值期权的隐波高达52.11%,已经创出了上市以来的最高值,而到了今天,这个值盘中已经飙到了90%以上,估计对于不做风控的卖方,这几天的“暴击”,已经和微盘股的“暴击”没有什么两样了……

图:近100天,中证1000当月平值隐波走势图

数据来源:Wind

对于双卖这个策略,你永远不要想当然地把它当成是套利,它只能算是一种波动率维度的投机,它的盈利来自于你认为标的指数大概率会横盘,会降波。即便在双卖的过程中,你使用了买卖期指(或者标的)去对冲delta,你依然暴露了很大的负gamma和负vega风险(通俗地说,就是一种大幅跳空和大幅升波的风险),这样的对冲只是帮助你对冲了方向上的一部分敞口,出现大幅跳空和升波的时候,依然会让资产曲线走出一根“钓鱼竿”,历史上私募“遇难”的案例,真的看的太多了。

在过去很多篇文章里,我们都提到过一个重要的风控原则,那就是:“所有均线下方不裸卖沽,所有均线上方不裸卖认购。”2020年提过,2022.3提过,2022.4提过,任何防守,如果我们能做到事前,就尽量别不留到事后。上周一,中证1000再一次跌破所有均线,所以对于一次双卖灾难的躲避,或许有的时候,需要的就是一份执行……

这一周,是小市值量化中性的“灾难”,也是重仓双卖的“灾难”,更是加杠杆的“灾难”。当前,沪深300指数月线级别6连阴,科创50指数月线级别9连阴,上周的两市破净率最高已经超过了11%,总量估值类指标频创历史极值,市场处在各大流动性负反馈因素的交织影响之中,需要增量的买盘暂时缓解这种负反馈。

解铃还须系铃人!既然年初至今的下跌幅度以小市值指数为首,那么整个市场真正的企稳,就必须等到中小市值指数期权(中证1000期权)的隐波重新降下来,甚至回到“近低远高”的状态,才更加具有企稳的意义。站在当下,依然是那句话,阶段性的企稳来自于“被动止损盘暂时出清+预期有所修复”的时候,要使得大盘脱离当前的危险区域,则沪深北三市的成交量必须持续稳定在8000亿以上,即必须出现持续的买盘,买盘背后代表的是下一轮的预期,没有买盘就是没有预期……

END

END

本文作者可以追加内容哦 !