#药明康德再度澄清!股价能否企稳回升?#

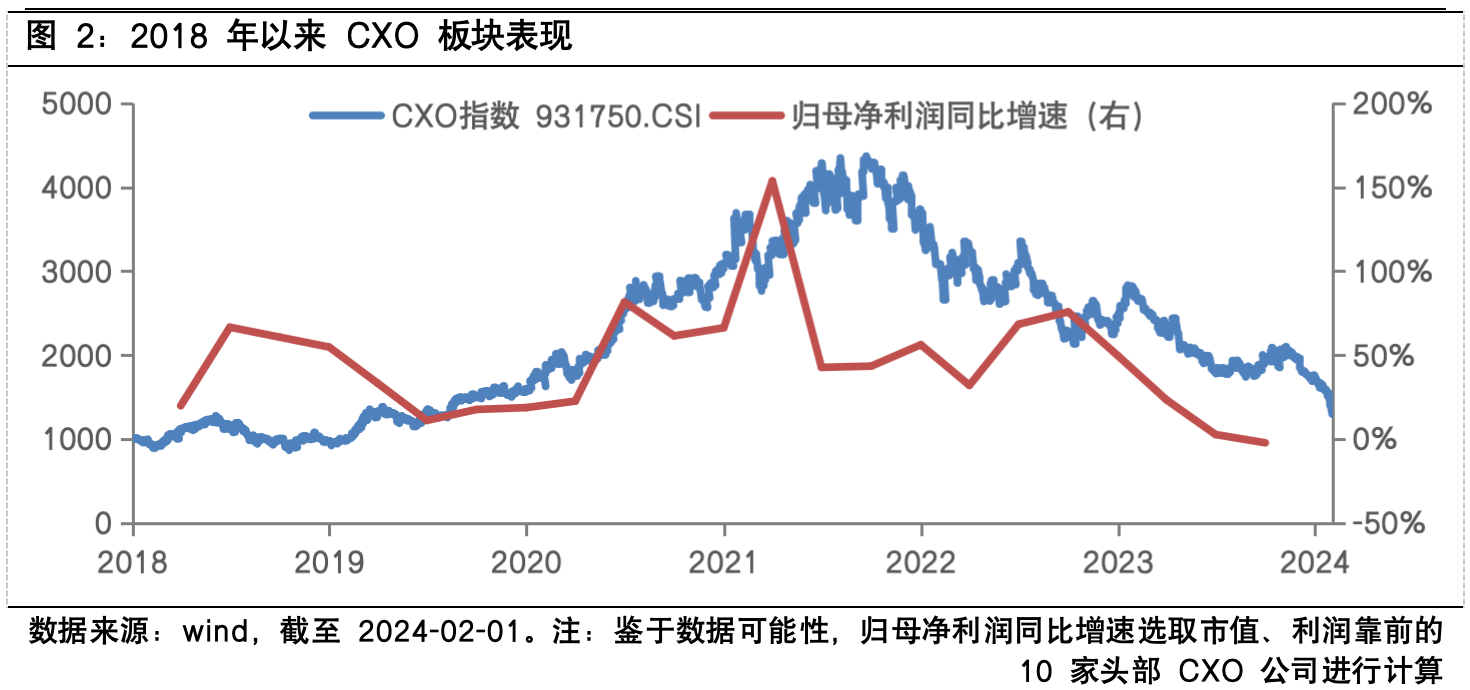

近期一项美国议员提交的《生物安全法案》草案在资本市场引发了广泛关注,草案以保护基因数据和国家安全为由,提出禁止与特定生物技术供应商签订合同,并点名相关中国生物医药企业,带来了医药板块尤其是CXO板块的股价异常波动。自2021年9月高点以来,中证CXO指数跌幅已超70%,漫漫长夜之后,CXO该何去何从?

CXO的底气从何而来?

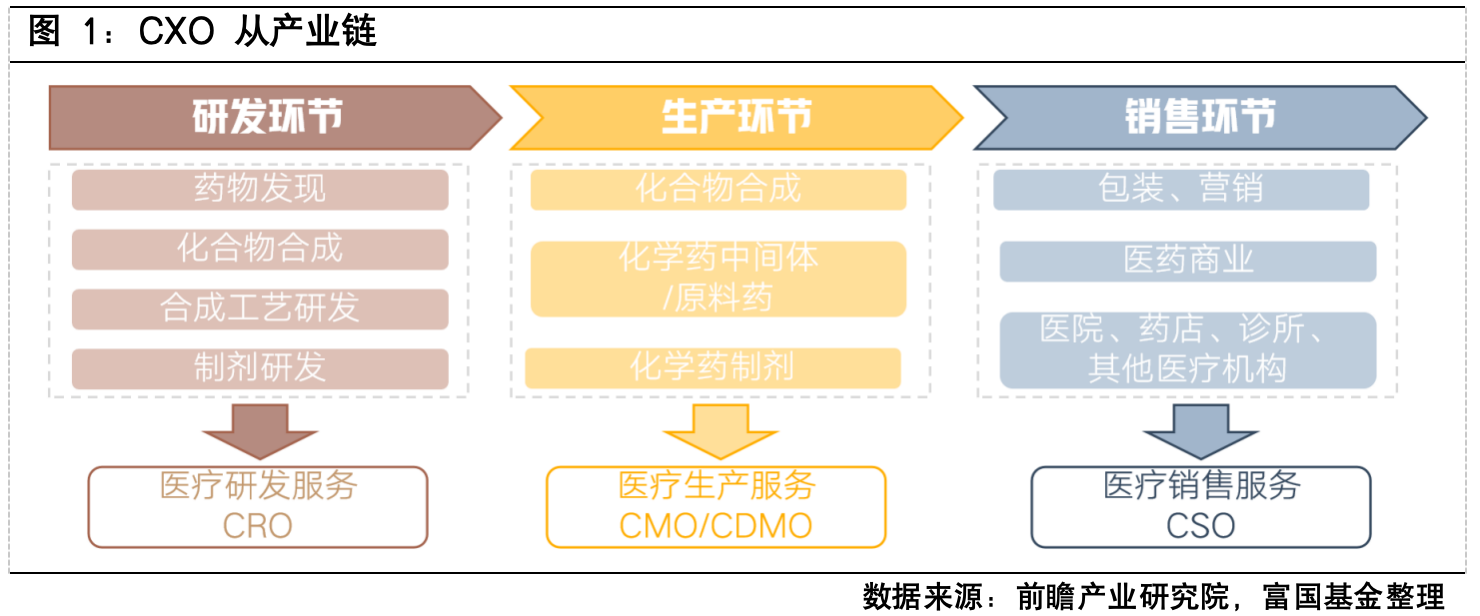

CXO并非特指某一细分赛道,而是涉及药品研发、生产、销售各环节的代工产业链,包括CRO(合同研发服务)、CMO/CDMO(合同生产/合同生产研发服务)和CSO(合同销售服务),其中CRO、CMO/CDMO的附加值相对更高。

从CXO服务的客群看,分为大型跨国药企和中小型制药公司两大类。对于大型跨国药企,CXO的不可或缺性在于药企面临的“专利悬崖”和研发回报率降低的矛盾;对于中小型制药公司而言,由于其往往没有时间或足够资本自行建设其研发项目所需的实验室和生产设施,所以倾向于寻求研发和生产的外包服务。其中,大型跨国药企的研发支出可由其销售收入支撑,而小型制药企业的研发投入往往依赖融资,上游企业的研发支出和融资情况,决定了CXO行业的景气程度。

CXO漫漫长夜为哪般?

复盘CXO板块的历史表现,2018开始,政策改革下创新药的国内需求崛起,与欧美订单向中国转移的海外需求共振,叠加后续新冠药订单爆发的催化,CXO板块迎来戴维斯双击行情,截至2021年高点,区间涨幅达330%,此后,CXO板块开启了漫漫下跌之路,一方面是由于后疫情时代新冠药的研发退坡,另一方面,全球范围的流动性退潮,叠加前期项目估值过高让投资者趋于谨慎,带来了生物医药行业投融资环境的恶化,使得市场对CXO公司的预期也发生了转变。

CXO后市该怎么看?

近期对CXO板块形成冲击的《生物安全法案》草案尚未生效颁布,其后的立法程序要求美国众议院和美国参议院分别在相关委员会审查后,对各自的法案版本进行投票以形成最终版本,因此草案的内容仍待进一步审议并可能有所调整,且该草案成为法律的可能性也有待商榷。目前来看,草案的影响主要是对情绪面的扰动。

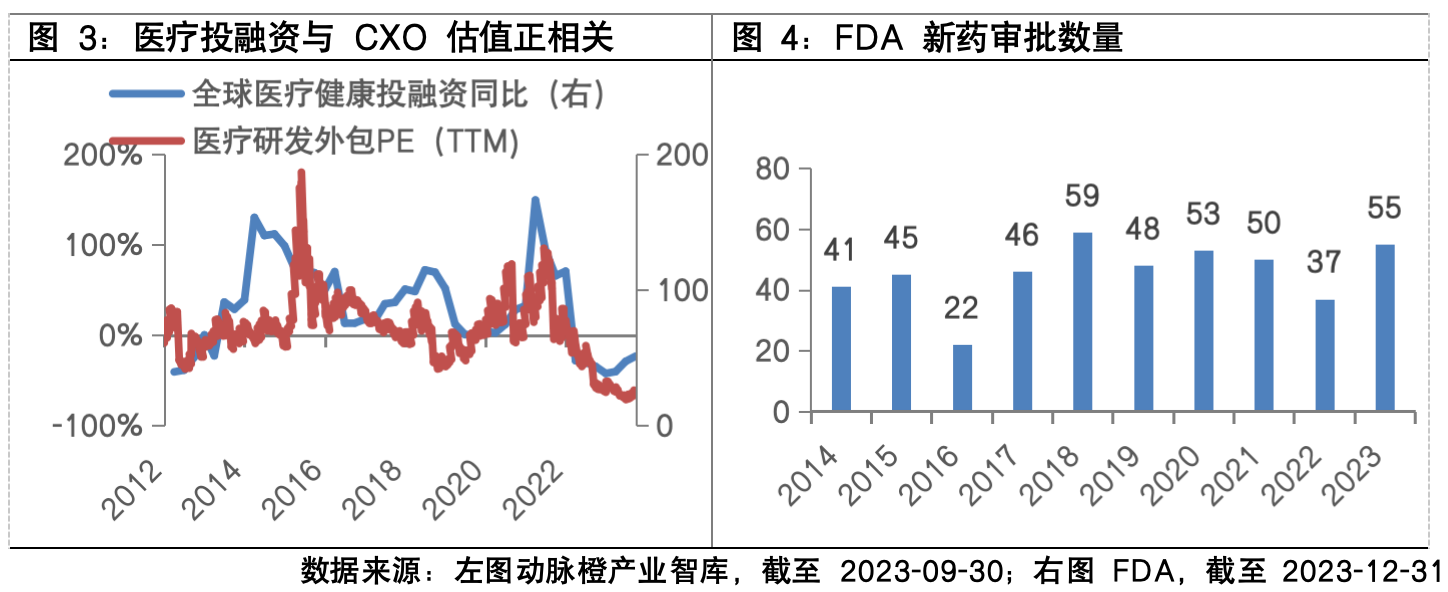

整体来看,全球市场在一级投融资和大药企研发开支上波动幅度都要比国内小,海外占比较高的CXO,现在业绩可能比较差,但预期已经到稳定阶段。随着美联储进入加息末端,全球医药投融资逐渐恢复,叠加FDA新药审评速度提速及临床试验开展数量持续增加,推动全球客户需求逐步回暖,海外占比高的CXO企业或仍有机会。

$富国精准医疗混合A(OTCFUND|005176)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !