去年股市波动风险大,很多受伤的资金转而去寻找安全稳定;但投资理财的心态决定了,在稳定之中,大家还是希望找到收益更高些的品种。而大家之前熟悉的产品中,存款利息越来越低,银行理财亏损的阴影还未消除,所以,宣传中稳健且收益更高些的特点就成为吸引大家的地方。随着近几个月债券牛市,稳健理财类产品比较火爆,甚至有点疯狂的意思,但很多人却忽视了短期的风险。

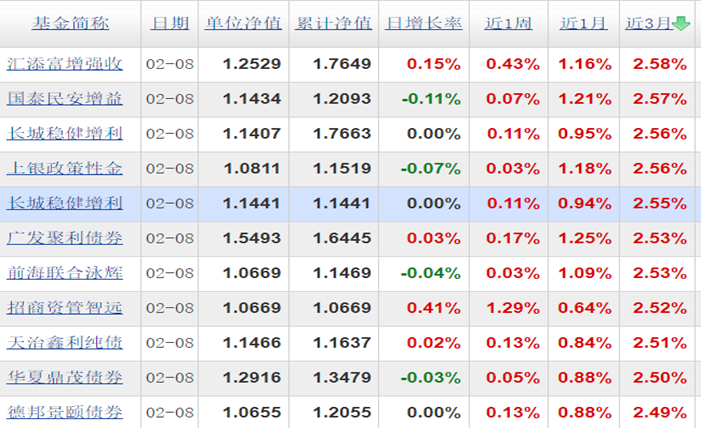

先看稳健理财的表现,很多近3个月的收益都达到了2%以上,换算成年收益就是8-10%,这都要赶上股市的年化收益了。之所以表现如此亮眼,主要是近期债券市场走出牛市,长久期的10年期国债利率、30年期国债利率出现较大幅度下跌。稳健理财类产品主要配置是债券,要么是纯债基金,要么是偏债混合类基金,只要债券市场走牛,就能跟着获得较高收益。而相比偏股基金、股市,它们又相对稳定,所以就具有了大家喜欢的稳定、收益高的特性。

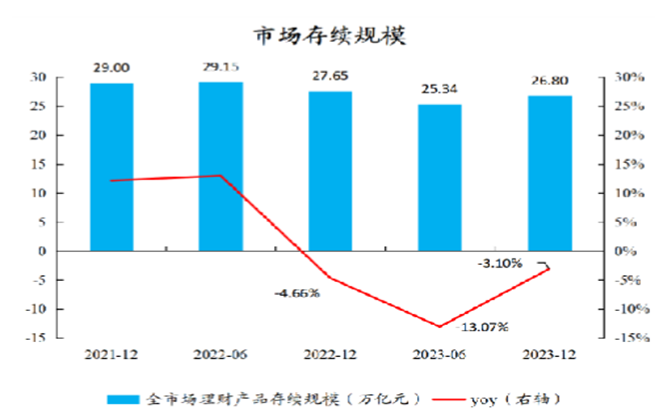

相比稳健理财,银行理财去年的表现就比较平庸,主要是受2022年11月短期浮亏造成的影响。当时大家把银行理财当成固定收益,短期出现浮亏后立马就慌神了,甚至觉得是不是会被收割的血本无归。于是,就出现了大量的赎回,之后新发的理财产品也开始预冷,理财产品从29.2万亿降到了最低的25.3万亿,直到2023年6月份才触底反弹。在经历浮亏风波后,银行理财子们也开始调整策略,为了适应大家风险偏好降低的需求变化,开始更多的做现金管理类理财产品,尽量做到几乎无回撤波动,2023年下半年增加的1.3万亿,主要就是这类产品。相应的,回撤波动降低后,银行理财的收益就下降了,几乎与货币基金差不多,比定期存款也就略高。

在这种情况下,稳健理财就成了基金公司、银行推荐的主要产品,主要是迎合了大家的需求。很多首次接触这种产品的人,极容易被吸引住,就像之前被银行理财吸引一样;而且,人往往总是看自己喜欢的内容,而容易忽视对整体的审视,所以,看到稳健就当成了稳定,进而觉得很安全、收益又高。实际,并不是这样;稳健理财和银行理财其实差不多,底层资产都是现金类资产和债券资产的组合,只是比例不同;银行理财主要配置现金类资产,辅助一定比例的债券,而稳健理财则主要配置债券,少部分做现金类资产,所以它的波动比银行理财更大。

2022年底债券走熊导致的银行理财浮亏,在稳健理财上会产生更大的回撤;现在债券牛市让稳健理财表现亮眼,当债市走弱后,它也会有更大的回撤,不会是很多人想象中的稳定。因此,投资稳健理财产品,还是要提前了解清楚它的底层资产和回撤幅度,看看是不是在自己的风险承受范围内,别只看到现在收益高,而不能接受未来出现浮亏的情况,又觉得自己被坑了。对于不能接受浮亏的人,这种稳健理财并不适合,高些的收益也不是你能拥有的。

稳健理财的债券类产品,是有回撤波动的,只是波动幅度比较小而已;通常持有一年以上,亏损的概率比较低。认清了这点,如果现在还想投资此类产品,短期要有浮亏2-3%的心理准备才行。债市与股市有一定的负相关性,股市非常差时,因资金风险偏好降低,很多就就流向债市,从而让债市走牛;相应的,一旦股市好起来,债市的吸引力就会降低,资金就会反向流出,债市就是走熊。未来债市面对的情况,一是股市继续反弹恢复,吸引债市资金;二是经济复苏带动资金需求,国债走高带动债市走熊。这就是稳健理财产品和债市在未来所要面对的风险。至于已经持有的资金,要不要提前出来避险,老孟有相应的应对策略,有兴趣的可以留言交流。

#辞兔迎龙,新年长红!#

$招商中证白酒指数(LOF)C(OTCFUND|012414)$$中欧医疗健康混合C(OTCFUND|003096)$$华夏新锦绣混合C(OTCFUND|002834)$

本文作者可以追加内容哦 !