出品 | 子弹财经

作者 | 立莉

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

在保险业,个险渠道与银保渠道两者此消彼长。个险渠道低迷的当下,银保渠道重新被重视起来。在这期间,大型商业银行旗下的“银行系”险企,因享有天然的母行渠道和客户优势,备受业界关注。

背靠中国邮政的中邮人寿保险股份有限公司(以下简称“中邮人寿”),长期以来保费规模在寿险公司位列前十,总资产、保险业务收入、营业收入均位列“银行系”保险公司第一,被业内称为“银行系”寿险一哥。

近日,中邮人寿披露2023年四季度偿付能力报告,行业得以一览其全年经营情况。报告显示,中邮人寿保险业务收入1098.66亿元,迈过千亿大关,然而高达114亿元的亏损也令行业跌破眼镜。银行系寿险“一哥”究竟怎么了?

1、保费突破1000亿,净利亏损超百亿

2023年四季度偿付能力报告显示,中邮人寿保费收入首次迈过千亿大关。

2023年,中邮人寿实现保险业务总收入1098.66亿元,同比增长20.16%;总资产4820亿元,同比增长8%;截至报告期末已开业省级分支机构22家。

报告显示,2023年中邮人寿实现期交(指分期缴保费,一般为每年缴一次)新单保费同比增长34%,期交新单占新单比81%,同比提升3个百分点。2023年新业务价值可比口径下,同比增长34%。

虽然保费收入情况亮点颇多,但中邮人寿的净利润表现却让行业吃惊。

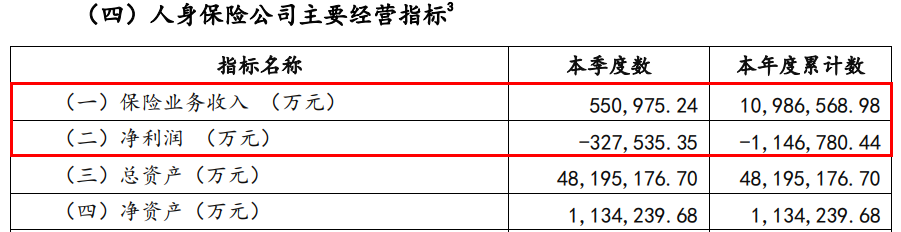

(图 / 中邮人寿2023年四季度偿付能力报告)

四季度偿付能力报告显示,2023年中邮人寿利润表现大幅波动,净亏损超百亿元。

分季度来看,2023年第一季度净亏25.04亿元,较上年同期6.4亿元净亏损进一步扩大。第二季度亏损收窄至3.77亿元,第三季度亏损高达74.94亿元,第四季度收窄至32.75亿元,全年净利润亏损为114.68亿元。

针对百亿亏损,中邮人寿回应证券日报采访时表示,“亏损主要是受准备金折现率和投资收益不及预期的影响。2023年,因准备金折现率就直接减少了中邮保险利润112.1亿元。同时,受资本市场不及预期等多因素影响,公司在持续优化资产配置过程中,投资收益出现了较大的净值波动,阶段性低于预期目标,需要进一步平衡短期波动和长期布局。”

中国企业资本联盟副理事长、IPG中国区首席经济学家柏文喜向「界面新闻·子弹财经」分析称,“准备金折现率是指在计算保险准备金时所使用的折现率,也就是将未来的保险赔偿或给付折算到现在的价值所使用的利率。它是保险公司评估风险、确定保费、计算准备金等方面的重要参数。”

曾有业内人士分析认为,国债收益率曲线影响保险公司的折现率假设,近年来国债收益率下行引起折现率下行,保险公司需要增提保险合同准备金,从而导致当期税前利润减少。

“准备金折现率的高低会直接影响保险准备金的计算,进而影响净利润。如果折现率较高,那么保险公司需要计提的准备金就会相应减少,因为未来的赔偿或给付被更多地折现到现在,从而提高了净利润。相反,如果折现率较低,那么保险公司需要计提的准备金就会增加,从而降低了净利润。”柏文喜补充道。

2、投资能力受质疑

投资收益下滑也是中邮人寿利润波动的一大原因。

官网简介显示,中邮人寿是中国邮政控股的寿险公司,公司总部位于北京,注册资本为286.63亿元,2009年9月9日正式挂牌开业。

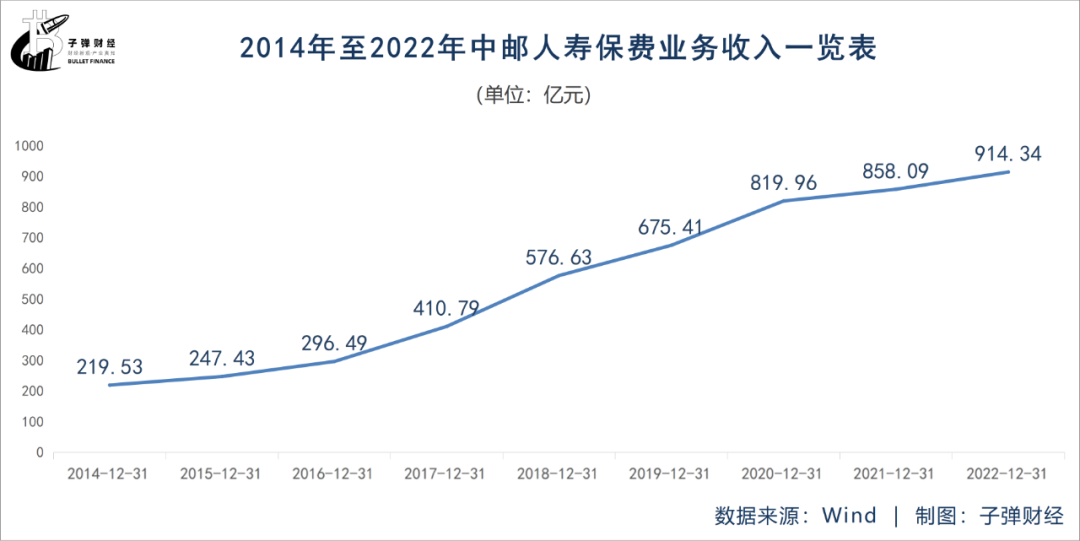

自成立以来中邮人寿保费规模稳步增长。2018年突破500亿大关,2020年至2022年,这三年保费收入分别为819.96亿元、858.09亿元、914.34亿元。

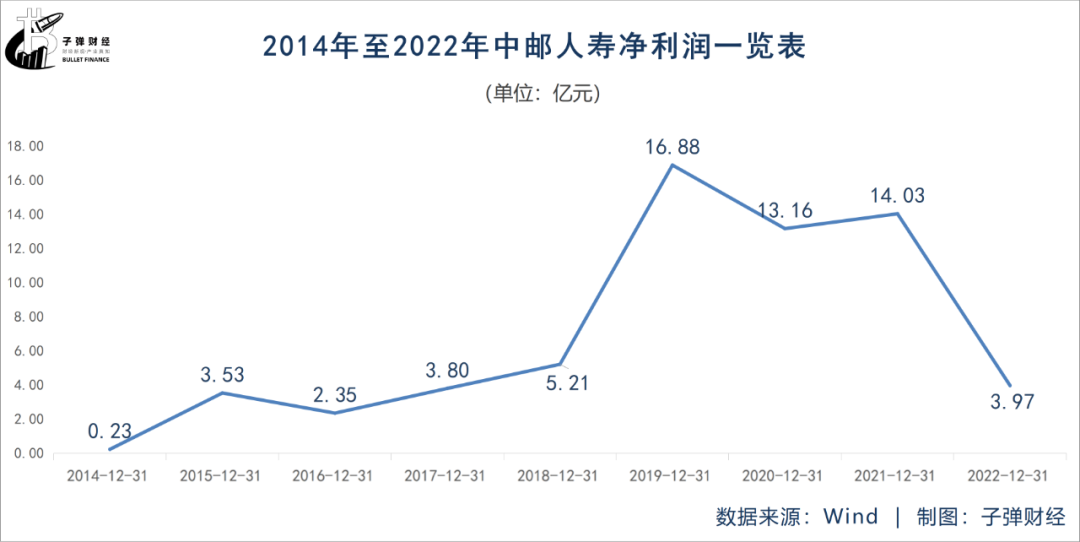

中邮人寿在成立第5年即实现盈利,打破了寿险公司“七平八盈”的规律。2019年中邮人寿净利润突破10亿元,达16.88亿元,2020年、2021年分别实现净利润13.16亿元、14.03亿元。

然而在2022年,中邮人寿净利润现“滑铁卢”。

数据显示,2022年中邮人寿净利润仅为3.97亿元,前三季度均为亏损状态,在第四季度,中邮人寿实现30.46亿元的净利润,扭转全年利润表现向正。但相比2021年,中邮人寿净利润减少超10亿元,同比下降71.7%。

对于净利润下滑,中邮人寿在年报中指出,受资本市场及传统险准备金折现率下行增提准备金综合影响。

时间来到2023年,中邮人寿盈利情况并没有好转的迹象,反而出现大幅亏损,全年合计净利润亏损为114.68亿元。

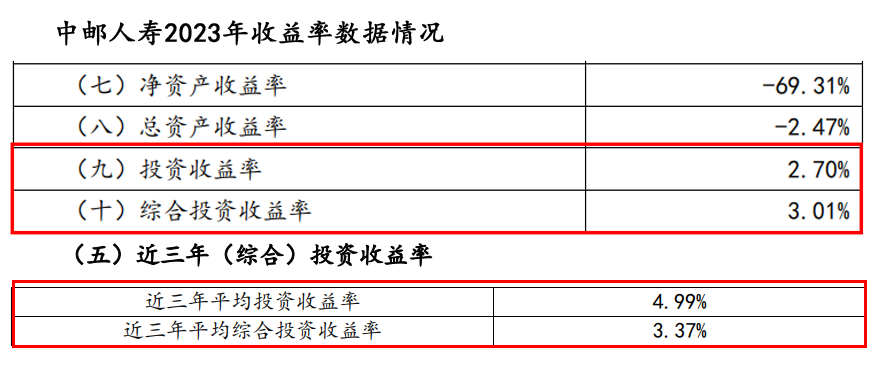

(图 / 中邮人寿2023年四季度偿付能力报告)

四季度偿付能力报告中投资收益一项显示,2023年中邮人寿实现净资产收益率-69.31%、投资收益率2.7%、综合投资收益率3.01%。而中邮人寿近三年平均投资收益率为4.99%、平均综合投资收益率为3.37%。2023年投资收益率明显低于近年平均水平。

联合资信在2023年12月出具的信用评级公告中称,2023年前三季度中邮人寿保险业务收入保持增长态势,传统寿险保费收入占比进一步提升;投资资产规模保持增长态势,投资资产结构相对稳定,投资资产未出现违约事件。盈利水平方面,2023年前三季度,由于750天国债收益率曲线下行使得公司准备金计提增加及投资收益不及预期,净利润出现大额亏损。

不过,2023年中邮人寿在完善资产端布局方面亦有大动作。在加速不动产业务直接投资同时,还成立了保险资管公司。

2023年9月,中邮人寿以42亿元接手北京昆庭资管全部股权债权,总投资金额42.56亿元。北京昆庭的主要资产为位于北京市东城区的中粮·置地广场项目。同年10月,国家金融监督管理总局同意中邮人寿全资子公司中邮人寿资产管理有限公司开业,这也是中国获批开业的第34家保险资管公司。

3、多元渠道建设尚未显效

长期以来,中邮人寿业务发展有赖于中国邮政的客户资源和分销网络,保费收入几乎全部来自银保渠道。

一位保险行业资深从业人士向「界面新闻·子弹财经」分析称,“银保渠道销售以万能险、分红险、投连险等产品为主,这类产品往往是中短存续期产品,还需要承担较大的佣金支出和高额的渠道手续费,面临着较大的到期付给压力。”

历年年报数据显示,2019年至2022年中邮人寿手续费及佣金支出分别为20.77亿元、35.36亿元、79.02亿元、116.08亿元。2020年至2022年,分别同比增长70.30%、123.45%、46.9%。

中邮人寿退保金(又称“解约金”,指投保人或被保险人要求在保险期限结束前终止保险合同时,保险人支付的款项)也长期处于高位。

2016年中邮人寿退保金达到195.85亿元,此后得以控制,2019年至2021年,中邮人寿的退保金分为123.68亿元、33.02亿元、125.4亿元。2022年中邮人寿退保金为68.06亿元,同比下降45.7%。

2023年四季度偿付能力报告显示,退保金额居前三位的产品均为银邮渠道销售产品。其中,中邮富富余财富嘉C款两全保险(分红型)年度累计退保规模为30.81亿元,中邮年年好多多保A款年金保险年度累计退保规模为8.81亿元,中邮优享人生养老年金保险年度累计退保规模为9.54亿元。

“银保渠道的特殊性,决定了符合银行客户需求的产品大多是带有投资收益类的产品,险企就须每年保持同等规模的保费收入,若银保渠道没有持续的新客户进来,就会面临满期给付的资金压力。”前述保险行业从业人士表示。

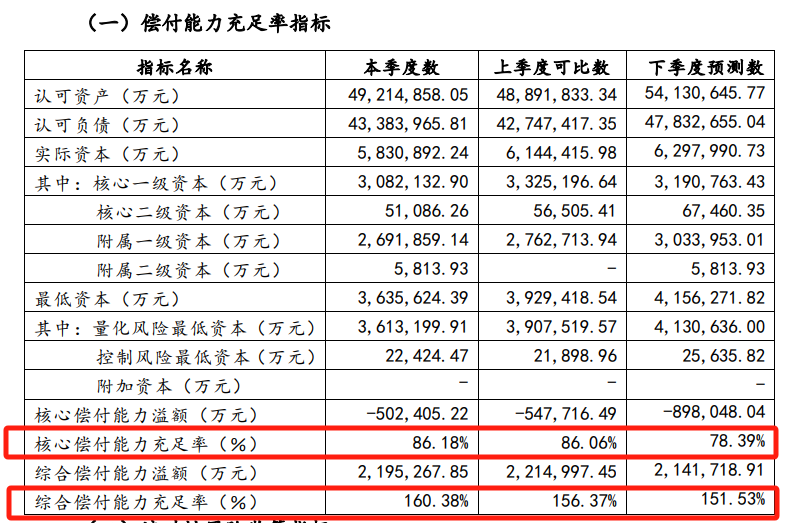

偿付能力方面,虽然中邮人寿的偿付能力尚属达标,但远没有达到行业平均水平。

截止2023年4季度末,中邮人寿综合偿付能力充足率160.4%,环比上季度末上升4.0个百分点;核心偿付能力充足率86.2%,环比上季度末上升 0.1个百分点。最新一期风险评级为BB级。

(图 / 中邮人寿2023年四季度偿付能力报告)

按照保险监管要求,综合偿付能力100%、核心偿付能力50%以及风险综合评级B类,是偿付能力达标的三个底线要求。以此标准衡量,中邮人寿偿付能力过了及格线,不过,并未达行业平均水平。根据2024年1月国家金融监督管理总局披露的信息,保险业2023年末综合和核心偿付能力充足率分别为196.5%和127.8%。

由于该公司过于依赖银保单一销售渠道,近年来,中邮人寿的多元渠道建设备受行业关注。

2022年1月,友邦保险入股中邮人寿,交易引资金额达120亿元,是我国保险业最大的增资扩股引战项目。增加注册资本和股东后,中国邮政集团对中邮人寿持股比例为38.2%,友邦保险持股比例为24.99%,成为中邮人寿第二大股东。国内最大的银行系保险公司和国际知名的人寿保险集团的“联姻”,被市场视为强强联合。

在代理人渠道深度转型的发展背景下,中邮人寿特有的渠道优势为友邦所青睐,友邦人寿正式成为中邮人寿大股东后,业内曾对中邮人寿个险渠道建设有所期待。

中邮人寿领导班子曾在2022年工作会议中提到,将渠道建设放在了重要位置。会议提出五项工作重点,包括深耕细耕主渠道、培育邮银新优势以及积极拓展辅助渠道,实现多元渠道新布局等。

中邮人寿四季度偿付能力报告未披露各渠道保费,但翻看2022年年度报告可以看到,2022年中邮人寿保险规划师队伍从无到有突破700人,专兼职讲师队伍达到近3000人。

从渠道占比来看,中邮人寿2022年实现保费收入超914亿元,银保渠道实现保费高达908亿元,占比高达99%。团险渠道总保费6.3亿元,同比增长92.3%,占比仅0.7%。从上述数据来看,尚未能看到中邮人寿个险渠道带来的显著效果。

未来中邮人寿将如何向业务渠道多元化方向迈进,又将如何借助友邦保险提升在个险渠道拓展、产品设计、风险管理等方面的优势,实现业务规模的持续健康增长,「界面新闻·子弹财经」将持续保持关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !