近日,OpenAI发布首个AI视频模型Sora,60秒一镜到底视频引发了广大网友的热议,很多人表示,AI视频将要彻底端掉行业饭碗。

在此背景下,AI芯片又重新成为资本市场关注的焦点。

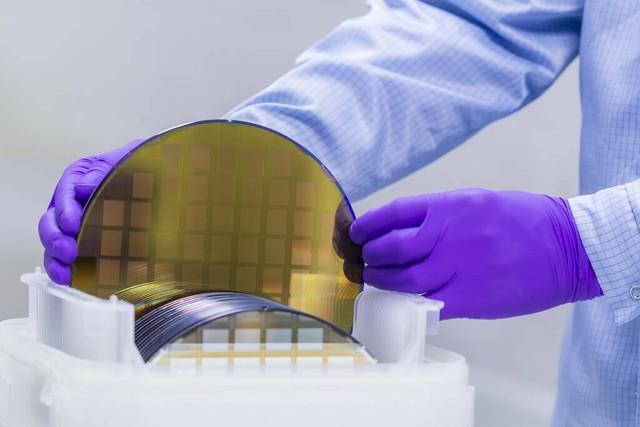

作为芯片的重要一环,光刻胶自然也不容忽视。

可能很多人不知道,国内光刻胶研究最早可以追溯至上个世纪70年代,一家叫$晶瑞电材(SZ300655)$晶瑞电材的公司,被称为国内光刻胶的先驱,是国内光刻胶研发的先行者。

今天就来聊聊这家公司。

晶瑞电材成立于2001年,主营业务为泛半导体材料和新能源材料,主要产品包括光刻胶、高纯化学品、锂电池材料和工业化学品等。其中,光刻胶业务可以追溯到1976年的苏州中学办光刻胶研发室,是国内最早研发光刻胶的团队之一。

说这家公司之前,先简单科普一下光刻胶。

按应用领域不同,光刻胶可以划分为半导体用光刻胶、液晶显示用光刻胶、印刷电路板用光刻胶以及其他用途光刻胶,其中,半导体用光刻胶技术壁垒最高。作为光刻过程中的新材料,其质量和性能直接决定了集成电路的性能、良品率。

一句话,光刻胶是半导体图形化工艺的关键材料!

受益于全球以及国内晶圆厂扩产的需求拉动,光刻胶的市场容量也在不断增加。但是,从市场格局来看,全球约90%的光刻胶由日本、欧美公司控制,高端光刻胶近8成被日本厂商垄断。

因此,提到光刻胶,国产替代需求排在第一位!

1993年,晶瑞电材核心子公司瑞红苏州开始量产光刻胶,通过一系列国家级工程,晶瑞电材成为国内少有的既有规模又有利润的成熟光刻胶企业,规模和盈利能力均处于国内领先位置。

瑞红苏州同时拥有紫外宽谱、g线、i线、KrF系列等数百个型号产品,是国内唯一拥有全系列五台光刻机研发平台以及全配套设备的公司。具体来说,除了一直持有的3台光刻机,公司共投入近4亿元,分别在2020年下半年购买了ASML1900Gi型光刻机及配套设备,2021年下半年购买了尼康KrF S207光刻机及配套设备。

目前,i线光刻胶已向国内中芯国际、合肥长鑫等知名大尺寸半导体厂商供货,KrF光刻胶已量产并供应市场。ArF光刻胶蓄势待发,特别是在中石化战略入股之后,研产销进程将大幅加快。

需要特别补充的是,瑞红苏州已经成功挂牌新三板,并拟在北交所上市。在全面注册制背景下,这有助于“科技-产业-金融”的良性循环,助力晶瑞电材实现高质量发展。

由此概括光刻胶业务的发展前景:

第一,从行业层面来说,2021年全球半导体用光刻胶市场容量约19亿美元,未来将保持两位数的增长;第二,从国产替代层面来说,尤其是高端光刻胶市场,中国厂商的市场份额极低,替代空间广阔;第三,从公司层面来说,作为国内光刻胶的鼻祖,且公司拥有丰富的产品种类和客户群体,优势明显。

另外,晶瑞电材对研发非常重视。

2023年前三季度,公司研发费用为5223.91万元,同比增长20.54%,占营业收入的5.45%;研发人员超120人,占公司员工总数的18.64%。

再来说说新能源材料。

如果说泛半导体材料是晶瑞电材护城河的话,那么新能源材料则具有高弹性,代表更高的市场空间。

晶瑞电材锂电池材料主要产品包括NMP、CMCLi等锂电池粘接剂、电解液。这里简单科普一下,NMP即N-甲基吡咯烷酮,属于有机粘接剂溶剂,是锂电池最常用的辅材之一,同时也是锂电池工艺里不可或缺的原材料之一。

目前,公司NMP产品是三星环新(西安)动力电池有限公司指定的中国区唯一NMP供应商,连续五年位列三星环新公司供应商综合排名第一。除此之外,公司服务客户还包括天奈科技等公司。

另外,公司CMCLi材料目前已经处于国际先进水平,开发的新型粘接剂材料已经在头部锂电池厂商进行测试,2024年市场拓展有望取得突破。

当然,高纯化学品业务依旧是支柱。

公司的高纯化学品主要产品包括电子级双氧水、电子级氨水、电子级硫酸等。注意,公司有几个特殊头衔:

第一,公司高纯化学品主要产品已经达到了国际最高的G5纯度等级;第二,公司成为全球范围内同时掌握半导体级高纯双氧水、高纯硫酸、高纯氨水等技术的少数几家企业之一;第三,公司深耕高纯化学品产品线,实现了国内约七成高纯化学品品类的国产替代。

一句话,晶瑞电材的高纯化学品具有全球竞争力!

这里要提一句,晶瑞电材是国内为数不多,就专利诉讼打败国际巨头的中国公司,并制定行业标准。

最后,咱们来说说公司经营业绩。

2017年-2022年,也就是自公司上市以来,公司营业收入由5.35亿元增长至17.46亿元,净利润由3617万元增长至1.63亿元,年复合增长率35%,显示出了极大的成长性。

根据业绩预告显示,2023年公司扣非净利润为3900万元-5000万元,同比下降54%-64%。老实说,这个经营业绩确实不怎么漂亮,但有一说一,主要还是行业层面的原因。从公司层面来说,2023年公司主要产品如光刻胶、高纯化学品的出货量均有所提升,其中高纯双氧水的出货量同比增长近40%,从上面提到的各项数据来看,晶瑞电材的核心竞争力和业务前景不是被削弱而是进一步增强。

目前,公司布局的总产能已经超过75万吨,且2023年在营业收入下滑的情况下,逆势加大对研发的投入。

最重要的是,公司的股价较高点已经跌去了70%,说明2023年的业绩已经反映在了股价内,因此,一旦2024年有超预期表现的话,极有可能迎来估值和业绩的双修复。

#Sora概念股爆火,行情逻辑是什么?##大基金杀入光刻胶领域#

本文作者可以追加内容哦 !