作者:木清,编辑:小市妹

2024年2月14日,现制饮品公司沪上阿姨递表港交所。在当下的激烈竞争中,谁能先获得资本,就有在红海中胜出的可能。

只不过,与竞争对手相比,垫底的净利润率,并不出色的营收情况,超高占比的加盟,频发的食品安全问题,不一定奏效的下沉策略,偏高的一级市场估值等,都成为了沪上阿姨上市路上的拦路虎。

【利润率垫底,想融钱抢市场】

沪上阿姨成立于2013年,虽然名中带“沪”,但实际上却是位“北方阿姨”,截至2023年9月底,有超过3700家门店位于北方,同时按照门店数计算,沪上阿姨在中国北方的中价现制茶饮店品牌中排名第一。

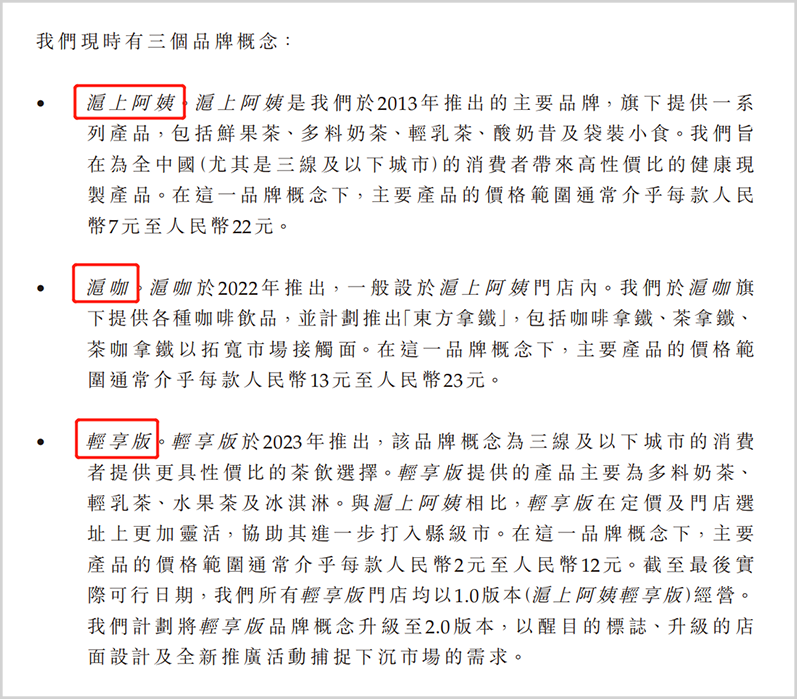

公司目前主要经营沪上阿姨、沪咖、轻享版三个品牌的产品,不过截至2023年9月,有超过99.53%的营收都来自沪上阿姨品牌,其他两个品牌目前并未形成气候。

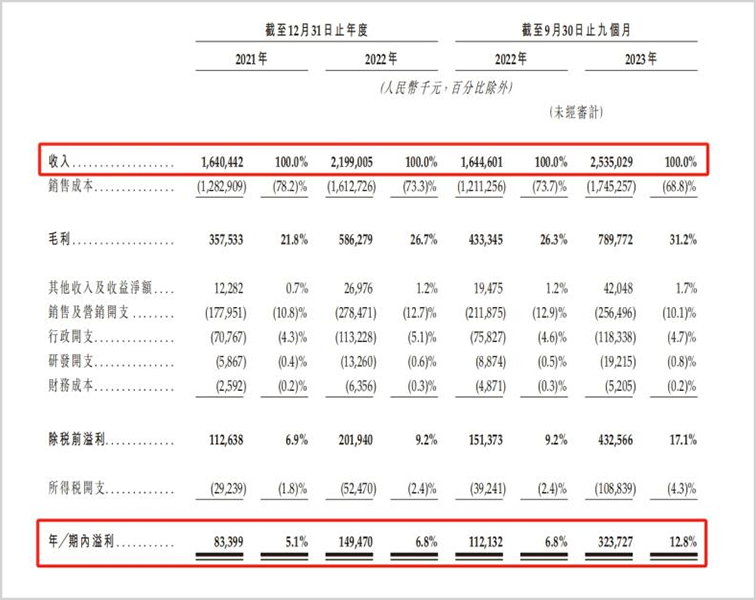

招股说明书显示,2021-2023年9月底(简称:报告期)沪上阿姨的整体营收分别为16.40亿元、21.99亿元和25.35亿元。同期公司净利润分别为0.83亿元、1.49亿元和3.24亿元。

虽然沪上阿姨报告期内的营收和净利润均为正增长,但是和竞争对手相比,相差甚远。以2022年全年的营收、净利润、净利润率等数据进行对比,沪上阿姨在各个维度上都较茶百道、古茗和蜜雪冰城逊色不少。

究其原因,可以从毛利率上看出一些眉目。在各类期间费用占比上,沪上阿姨与竞争对手都差不多,但是以2022年计算,茶百道、古茗和蜜雪冰城的毛利率分别达到了35.7%、29.97%和28.3%,但是沪上阿姨的毛利率仅21.8%。

一方面,在销售成本端,沪上阿姨有超过80%的销售成本来自于食材和其他原材料,各种鲜果的产地主要分布在南方各地,而公司有很大的业务比重在北方,食材的长距离运输,运输成本高昂不说,损耗也非常大,这是其成本居高不下的主要原因。

另一方面,在收入端,加盟模式下的单店营收并没有想象的理想。

【低门槛加盟,食品安全问题频发】

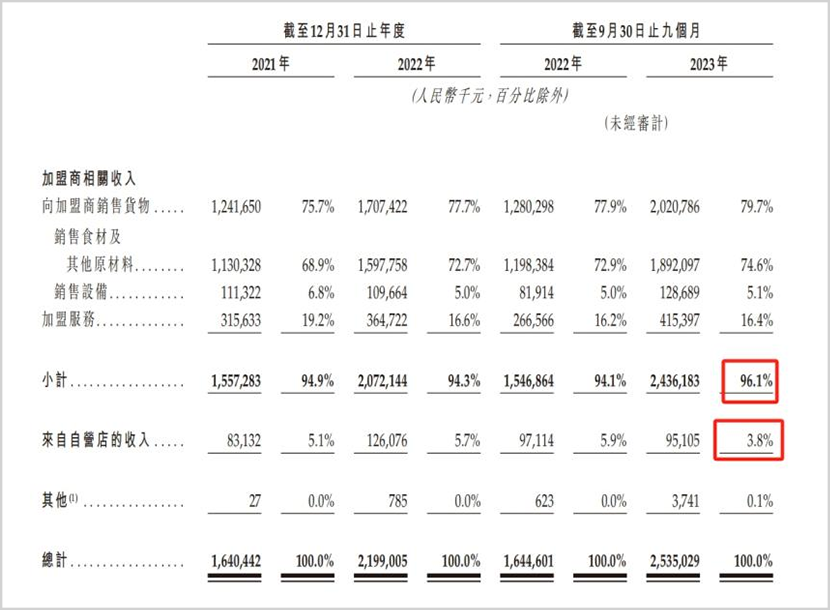

招股说明书显示,截至2023年9月底,沪上阿姨有7297家门店,其中加盟店数量高达7245家,占比达到99.30%,直营店仅有52家,占比仅0.7%。基于此,加盟商相关收入在沪上阿姨的营收中占比很高。报告期内,其收入占比分别为94.9%、94.3%和96.1%。而这暴露出来了两个问题。

一是,以2023年前三季度来看,加盟商门店占比为99.3%,但是其营收占比仅96.1%,而直营店占比0.7%,营收占比达到了3.8%,说明按此口径计算,加盟商模式的单店营收远不及直营店。也就是说超高比例的加盟店对沪上阿姨真正提升营收无益。

二是,在加盟商模式下,沪上阿姨的营收主要来自于向加盟商销售货物以及收取的加盟服务费。在货物销售这块,沪上阿姨实质上是赚的供应链的钱,并非是终端客户的钱,而供应链的利润一般都较薄。而且为了能够吸引加盟商,招兵买马增加门店数,沪上阿姨的加盟政策很激进。

从官网可以看到,加盟一家店整体费用不到20万元,这与其他茶饮动辄40万往上的加盟费相差很大。

与此同时,激进的加盟政策也带来了不小的问题。大量的加盟商增加了公司对门店的管理难度,频频爆出的食品安全问题就是很好的佐证。

2023年7月3日,沪上阿姨因存在经营场所有苍蝇、防蝇措施不到位的问题,被北京市海淀区市场监督管理局责令改正、给予警告;8月14日又有四家门店因为后厨环境不卫生而被查处。黑猫投诉平台上共有2000多条投诉,与食品安全相关的投诉不在少数。

食品安全是茶饮企业的底线和生命线。食品安全问题频出,对品牌的负面影响很大。除此之外在当下的竞争环境和企业发展策略下,沪上阿姨想要保持住一级市场的估值恐怕很难。

【赛道拥挤扎堆,估值维持存疑】

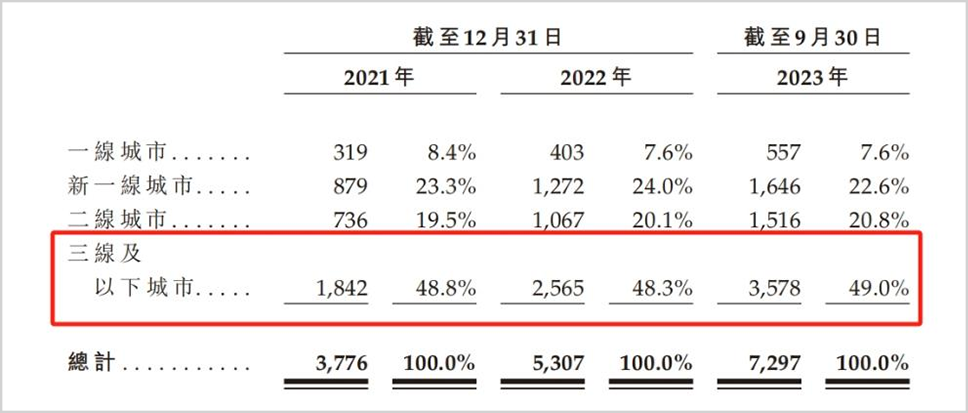

沪上阿姨一直在推行下沉策略,截至2023年9月底,其在三线及以下城市门店占比已经达到49%,公司还计划将此策略进一步推行。

然而一方面奶茶果茶消费多集中在年轻劳动力群体中,而这部分人有向二线及以上经济活力强城市集中的趋势。另一方面,小地方消费者对价格敏感度高,沪上阿姨在性价比上和蜜雪冰城完全没法比,因此该策略恐难以达到预想的效果,而策略成效又是投资者信心的重要来源。

与此同时,随着2023年8月,茶百道递表,2024年1月蜜雪冰城和古茗递表,茶饮企业的上市赛道正变得越来越拥挤。可是当下的二级市场对茶饮企业似乎并不看好。

奈雪的茶(02150.HK)在2021年6月上市时价格为19.8港币/股,而截至2024年2月20日,其收盘价仅为2.8港币/股,市值仅为48.02亿港币(约44.27亿元人民币),市净率为0.9。

沪上阿姨在2024年2月完成最新的C轮融资后,一级市场的估值达到了约50亿元。而截至2023年9月底,其净资产仅为约8.25亿元,若按照奈雪的茶0.9的市净率,沪上阿姨在港股市场上的估值可能仅有约7.43亿元(约8.05亿港币),这与一级市场的估值相差甚远。

目前沪上阿姨陷入了急需资本补充以增强实力,但因为实力不强而资本恐难以买账的矛盾旋涡中,如何破局还需公司股东和高层好好思量。$奈雪的茶(HK|02150)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !