作者:云潭,编辑:小市妹

岁末年初,是A股变盘的关键节点。

从以贵州茅台为首的白马股、机构抱团股,到以宁德时代为代表的锂电、风电、光伏等新能源明星,再到2023年横空出世的AI概念,风格切换是A股常态,把握好节奏,才能赢得市场。

经过2023年末的剧烈波动和持续阴跌,长期沉寂,鲜有人问津的低估值、高分红板块却在悄悄走强。

随着投资者整体风险偏好降低,进入2024年,这一板块也极有可能“翻身农奴把歌唱”。

【逆势新高】

牛市重势,熊市重质。

2023年,上证指数全年下跌3.7%,创业板指全年下跌逾19%。2024年开年,上证指数最大跌幅就超过了9%,个股跌幅更是惨不忍睹。

但在一片惨绿之中,一些股票却悄悄创出历史新高。

据统计,2024年2月份,不少于22家上市公司股价刷新纪录,其中包括以中国神华、陕西煤业为代表的煤炭股;山东高速、宁沪高速为首的高速公路股;以长江电力、川投能源为代表的水电股;中国银行、农业银行领衔的银行股;以及部分医药股和家电股。

这些公司基本都有一个共性,那就是大部分都属于“低估值+高股息”的类型,它们没有AI、芯片、锂电等性感时髦的概念,也没有令人刮目的炸裂业绩表现,有的只是稳健。

特别是1月29日开始的六个交易日,几大指数大幅下挫,上证指数跌幅超过7%。在这期间,“千股跌停”再次上演,能够保持红盘都已经十分难得,而上述股票却还在逆势上涨,显示出强劲的阿尔法属性。

究其原因,一方面是估值较低,下跌的空间不大,比如中国银行和农业银行股价长期跌破净资产,市盈率也仅有5倍左右,而此时“救市”资金拉抬指数,大体量的银行股率先受益。

其次,业绩推动股价上涨。譬如长江电力业绩快报显示,2023年归母净利润273.89亿元,同比增长15.44%,增速远超过往几年的平均值。参股雅砻江水电站的川投能源2023年归母净利润(业绩快报)44.03亿元,同比增幅达到25.26%。这样的增速远高过处于周期下行阶段的锂矿股和芯片股。

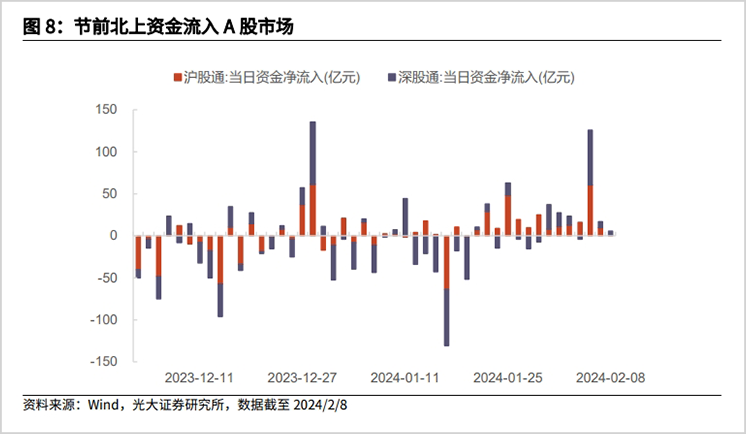

最后,在股指持续下跌的情绪中,北上资金却是连续抄底,农历新年前的14个交易日,沪股通连续净流入。

暴跌之中,也是长线资金淘金子的时刻,尤其是高分红高股息的绩优股备受青睐。当前,煤炭股的股息率甚至高于银行股,兰花科创超过14%,冀中能源超过13%,潞安环能超过12%,陕西煤业达到9%,中国神华也有6.7%,而银行股中股息率最高的兴业银行也仅有7.4%。

而且,煤炭股分红慷慨,中国神华除了IPO上市时募资665.82亿元之后,再无任何新的融资动作。公司每年保持分红,A股分红3078.88亿元,比贵州茅台分红多出一千多亿元。

这些原因让他们在剧烈波动中,赢得了更多资金的青睐。

【并非鱼尾行情】

“上涨带来风险,下跌带来机会”,这是股市中较为流传的一句话。

但精明的投资者不能以这种简单的思维左右自己的操作,尽管一些股票创出历史新高,但由于业绩稳步上涨,他们当前的估值并不高。

A股银行股长期处于“破净”和低估的洼地中,由于盘子过大,长期以来被资金抛弃,只能靠着高股息获取长期收益。但随着市场风险偏好下降、长期利率趋势性下行,银行股的“防御性+高股息”获得了大资金的青睐,目前国有大银行的走势普遍向好,股价上涨叠加分红,也能为投资者带来相对良好的收益。

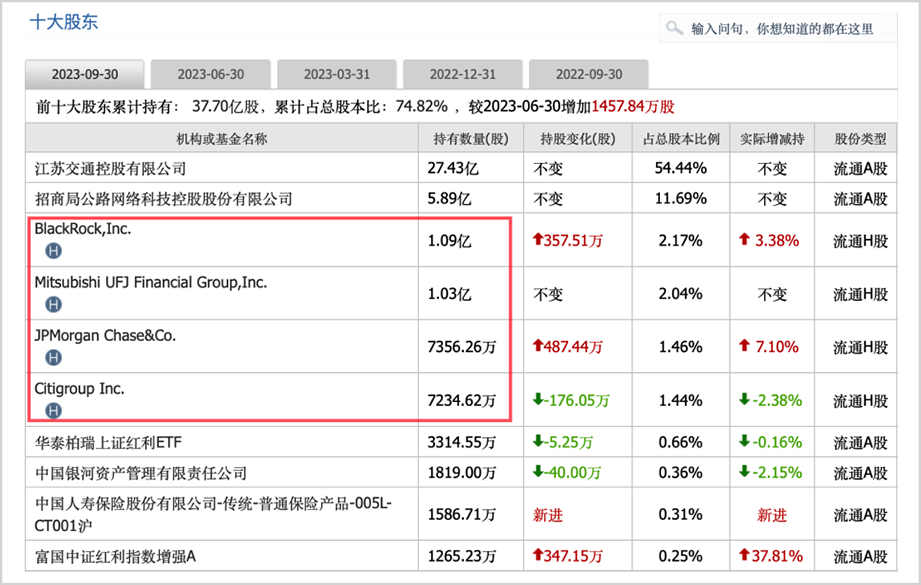

长期来看,上述股票的走势属于慢牛行情,2023年呈现小碎步上涨的态势,比如宁沪高速在2023年涨幅不到18%,但聪明钱已经悄悄布局,黑石、JP摩根在2023年三季度继续增持,三菱UFJ金融集团、花旗仍处于前六大股东序列。

高速公路收费类似于经营水电站,前期投入后,后期堪称一台低负债高毛利的印钞机。宁沪高速负债率低于50%,高速公路运营毛利率高达68%,2023年前三季度归母净利润40.37亿元,同比增长近30%。但目前其动态市盈率也仅11倍。上文提到的年赚44亿元的川投能源,动态市盈率也只有15倍出头。

2024年以来创新高的宁沪高速、山东高速和粤高速A分别处于我国人口密集、经济较为发达的三个省市,疫后经济往来、自驾游的复苏,都将带动其业绩再上新的台阶。

创新高个股中也有不少“隐形冠军”,主营叉车的杭叉集团在海外战略的带领下,2023年预计净利润达到16亿元至18亿元,增长幅度为61.98%至82.23%。景顺长城在当年二季度精准埋伏,已实现不菲的浮盈。

资金层面,曾经火爆的锂电行业受制于下游新能源汽车渗透率提升,增速放缓,锂电各环节产能过剩,2024年很难有所表现,甚至在资金流出后,可能引发加速瓦解的态势。

各种茅等抱团股在基民不断赎回、股价持续低迷后,也有可能再度下探。比如曾经靠重仓消费股红极一时的“千亿基金经理”张坤,其管理规模在2023年四季度末缩水至654.74亿元,较其2021年高峰时期的1344.78亿元,已经腰斩。

资金如流水一般,总会寻找更合适的标的。目前A股共计5000多家上市公司,当前的成交量不可能推动全面牛市,结构性行情中,资金极有可能流向估值洼地。

【风格切换的逻辑】

纵观过往,A股风格切换是历史规律。

以散户主导的市场,极易追涨杀跌,导致牛短熊长,上涨时疯狂,下跌时惨烈。一个主题或板块见顶时,就是另一个板块的启动点,而这个变盘点基本是岁末年初,这时也是基金等机构大户进行年终盘点以及调仓换股的时间点。

例如,贵州茅台2021年2月10日见顶,那一天正好是腊月二十九,也是农历鼠年最后一个交易日,次年开盘便开始下跌之旅,至今下滑30%。

而那个时刻,正好是微盘股(A股市值后400位的个股)崛起之日,有些“一鲸落,万物生”的意味,但经过2年多的大涨,到2023年年底,微盘股彻底崩塌,而此时,低估值高分红板块悄悄上涨,A股独特的“跷跷板效应”再一次发生。

尤其是新兴的高科技和新能源产业,虽然行业长期趋势向好,其中也有不少优秀的企业,但由于A股涨跌不确定性因素极多,操作难度增大,投资者不能对某些个股有太多的执念,应该平稳心态,放弃短期暴利的贪念,要更多侧重长期收益。

另外,“中特估”、央企市值管理纳入考核等政策持续发酵。2022年11月,证监会领导在金融街论坛年会中提到“中国特色估值体系”,要求“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”。

2023年,“中特估”主题投资行情开始演绎,但此后一度沉寂。

到2024年1月24日,国资委首次提出将进一步研究将市值管理纳入中央企业负责人业绩考核,而过去政策以鼓励为主。

经过早期的市场化改革后,应该注意到市值管理也是国企改革的重要一环,亦是提高核心竞争力和影响力的关键路径。

比如,德意志银行将微软、亚马逊、英伟达、Meta、苹果、Alphabet和特斯拉称为美股“科技七雄”,总市值合计高达13.1万亿美元,是全球第四大股市日本市场的两倍多,盈利规模约等同日本股市利润总和,约等于中国股市利润的一半。

这样的超级能力造就了七家公司在全球的影响力和引领作用。

同时,美国SEC早在1982年就颁布了“10-18规则”推动企业回购股票,并将股东总回报视作评估管理层绩效的重要指标。比如,Meta近期宣布增加高达500亿美元的股票回购,并计划进行公司史上首次派息,加上超预期的业绩,股价单日暴涨超20%。

两项重磅政策叠加下,央企分红回购力度或将加强,市值管理也将成为国企上市公司管理层重视的一项任务。

目前,以中国神华、中国海油、长江电力为代表的高股息国企走势愈发强劲,股价上涨的同时加上高分红,不仅能获得较好的绝对收益,而且能够收获更大的相对收益。

从茅指数,到锂电新能源,再到AI,2024年,“低估高息”崛起正当时。$宁沪高速(SH600377)$$中国神华(SH601088)$$长江电力(SH600900)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !