本周全球股市延续上行之势,呈现普涨的格局,但是,美股、欧股、日股反弹动力不太相同。首先来看美股,由于假期美国公布的通胀数据超预期,市场对美联储降息的预期已经降温,本周美联储继续打压市场对降息的乐观预期,也就是说美股定价分母端的折现率是利空市场的,美股反弹动力来源于英伟达带动的AI产业革命。但是,在美国通胀再次出现明显回落之前,美股上涨是越来越乏力的,甚至有“滞涨”的声音出现,“金发姑娘”的故事讲不太下去了。

欧洲经济比美国更加疲软,英国经济已经进入技术性衰退,德国经济也很疲软,欧洲央行提前降息的逻辑很顺,本周德国股市、法国股市均创新高。日本经济也进入了技术性衰退,日本央行紧缩预期降温,另外日本股市处于牛市强化期,日经225指数升破39000点创历史新高。

回到A股,五年期LPR超预期提振市场情绪,内外资继续加仓,节后第一周延续节前超跌反弹之势,只不过节前一周主要是大盘股反弹,上证50、沪深300、创业板指领涨,而本周主要是小微盘股的超跌反弹,中证2000涨幅超过13%。具体来看,本周$上证指数(SH000001)$上证指数涨幅为4.85%,深证成指涨幅为2.82%,$创业板指(SZ399006)$创业板指涨幅为1.81%。从市值风格指数来看,中盘股中证500涨幅落后,小微盘股中证1000、中证2000领涨,大盘股沪深300、中证100表现也不错。

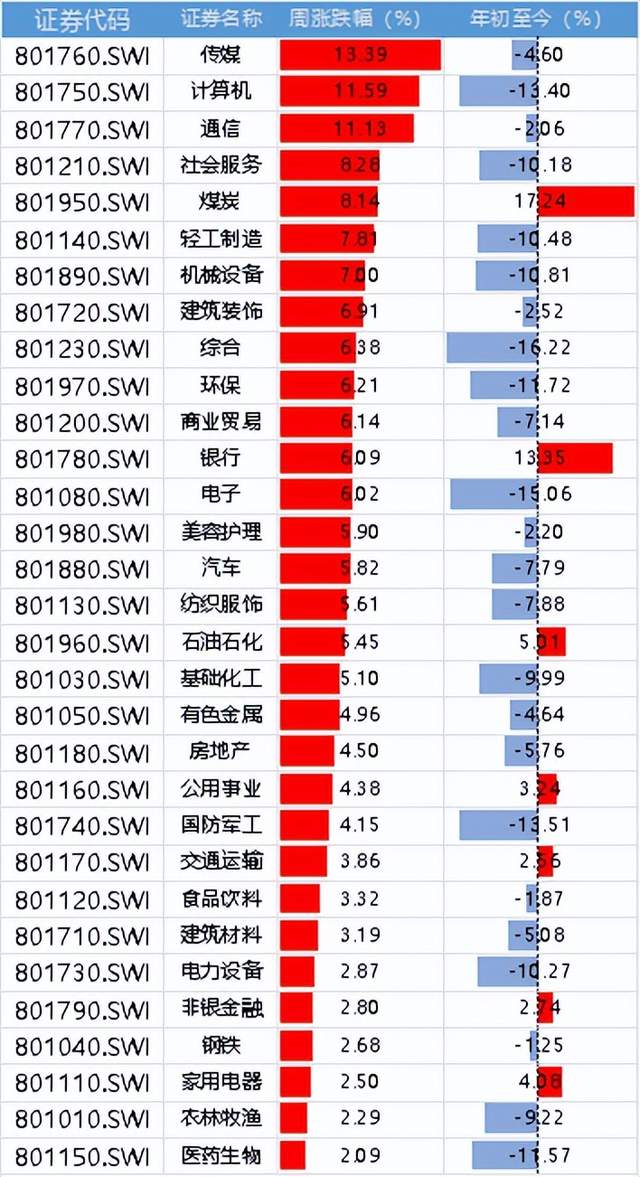

分行业来看,传媒、计算机、通信、社会服务、煤炭等行业领涨,由于AI的刺激,本周科技成长板块涨幅靠前。

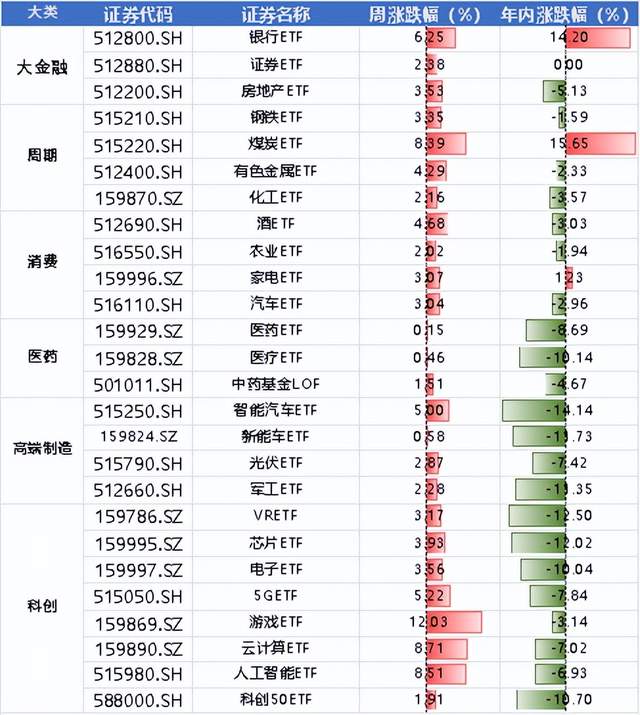

从细分赛道来看,游戏、云计算、人工智能、煤炭、银行、智能汽车等ETF领涨。

周末重磅

总的来看,本周A股走的还是小微盘股的超跌反弹,其动力来自于量化资金的回补。但我们周五的文章也分析过,节前小微盘股的暴跌实质上是近两三年题材炒作大行其道的风格结束的标志,节后小微盘股反弹更多是回光返照,除了部分确实有成长性的小市值公司外,大部分微盘股泡沫仍然严重,后面要远离炒作,拥抱价值。

再来看周末的重磅消息:

中央财经委员会第四次会议召开,研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。习近平在会上发表重要讲话强调,加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。物流是实体经济的“筋络”,连接生产和消费、内贸和外贸,必须有效降低全社会物流成本,增强产业核心竞争力,提高经济运行效率。

2月23日,证监会首席检查官、稽查局局长李明,首席风险官、发行司司长严伯进出席证监会新闻发布会,介绍了资本市场稽查执法的相关情况。谈及“IPO要倒查10年”的报道,严伯进指出,防范打击财务造假、欺诈发行是一个持续的过程,目前没有IPO倒查10年的安排,出现这方面说法,体现了投资者对上市公司质量的关心关注。谈及“部分投资者反映一些案件处罚结果过轻”,李明表示,今后将会有更多案件适用新《证券法》,处罚力度会越来越大,违法成本只会越来越高。

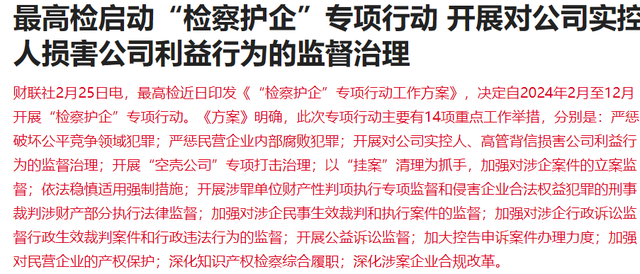

最高检近日印发《“检察护企”专项行动工作方案》,决定自2024年2月至12月开展“检察护企”专项行动。《方案》明确,此次专项行动主要有14项重点工作举措

本周三会公布2月份官方制造业PMI数据,下周两会召开,两会之前预计市场会保持活跃,两会是重要的节点,如果政策不及预期,则本轮反弹可能会调整期。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#沪指收复3000点大关,下一个目标位是?##监管部门不干预正常的市场交易##李蓓提醒投资者远离小微盘,你怎么看?#

本文作者可以追加内容哦 !