Sprout Social是社交媒体管理和分析软件领域的全球领导者。Sprout 的统一平台将强大的社交数据交到 30,000 多个品牌手中,以便他们能够做出推动业务增长和创新的战略决策。凭借一整套社交媒体管理解决方案,Sprout 提供全面的发布和参与功能、客户服务、互联工作流程和人工智能驱动的商业智能。

23Q4

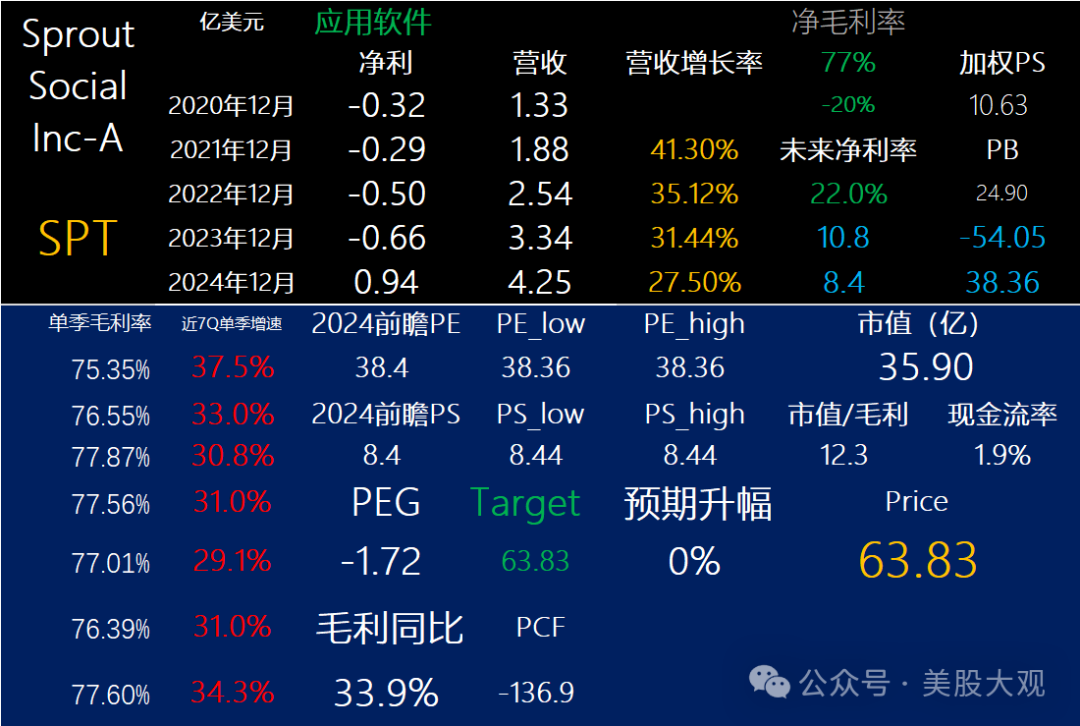

收入为 9360 万美元,较 2022 年第四季度增长 34%。

截至 2023 年 12 月 31 日,ARR 为 3.852 亿美元,较 2022 年 12 月 31 日增长 30%。

剩余履约义务 (RPO) 总额为 2.75 亿美元,同比增长 69%。

GAAP 运营亏损为 1820 万美元,而 2022 年第四季度为 1310 万美元;非 GAAP 营业收入为 170 万美元,而 2022 年第四季度为 60 万美元。

GAAP 净亏损为 2010 万美元,而 2022 年第四季度为 1190 万美元;非 GAAP 净利润为 100 万美元,而 2022 年第四季度为 180 万美元。

截至 2023 年 12 月 31 日,现金及等价物和有价证券总额为 9,810 万美元,而截至 2023 年 9 月 30 日为 1.214 亿美元。

经营活动提供的(使用的)现金净额为 260 万美元,而 2022 年第四季度为 300 万美元。

非 GAAP 自由现金流为 30 万美元,而 2022 年第四季度为 260 万美元。

#订单额增长迅速,公司成长性十足

2023

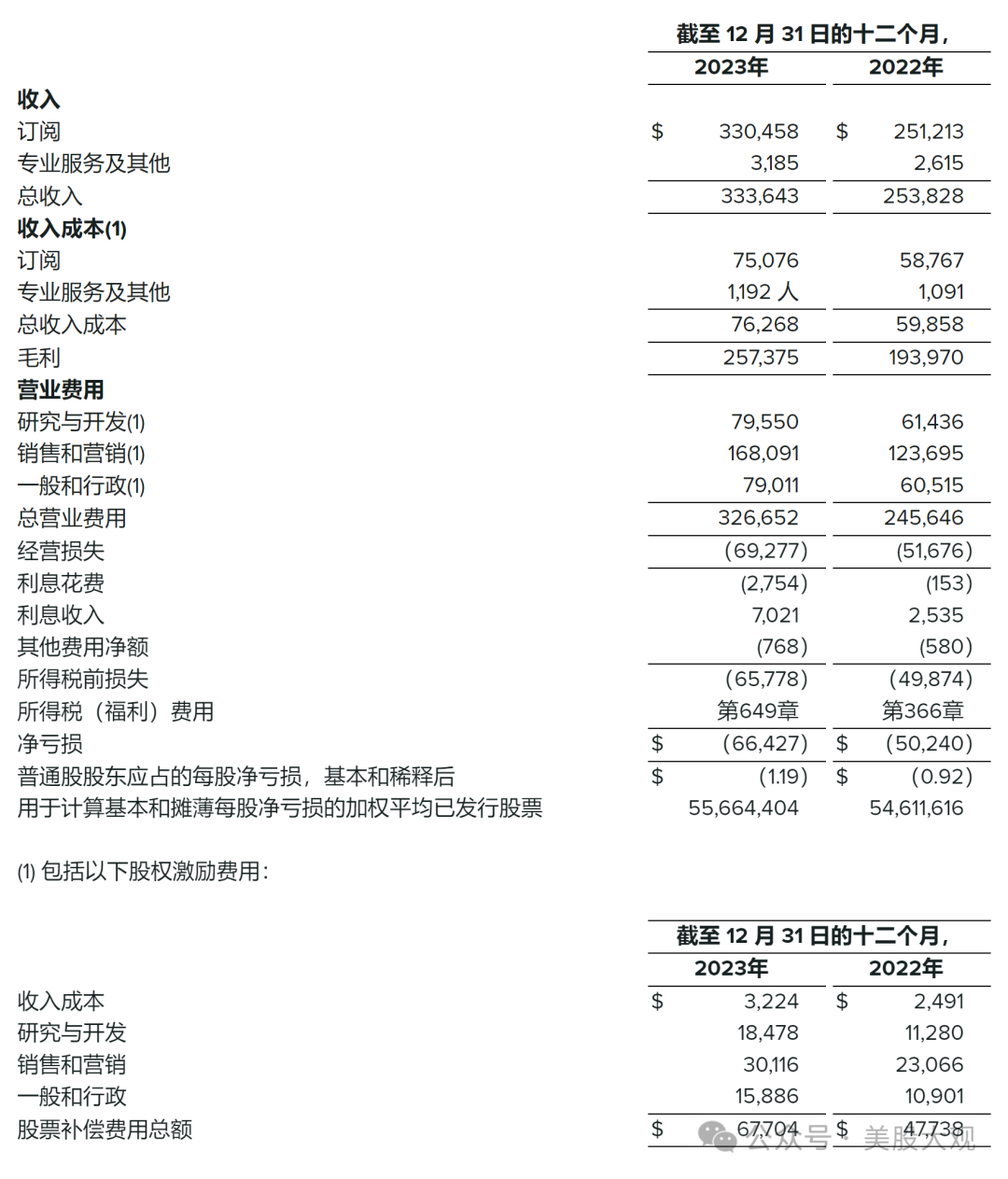

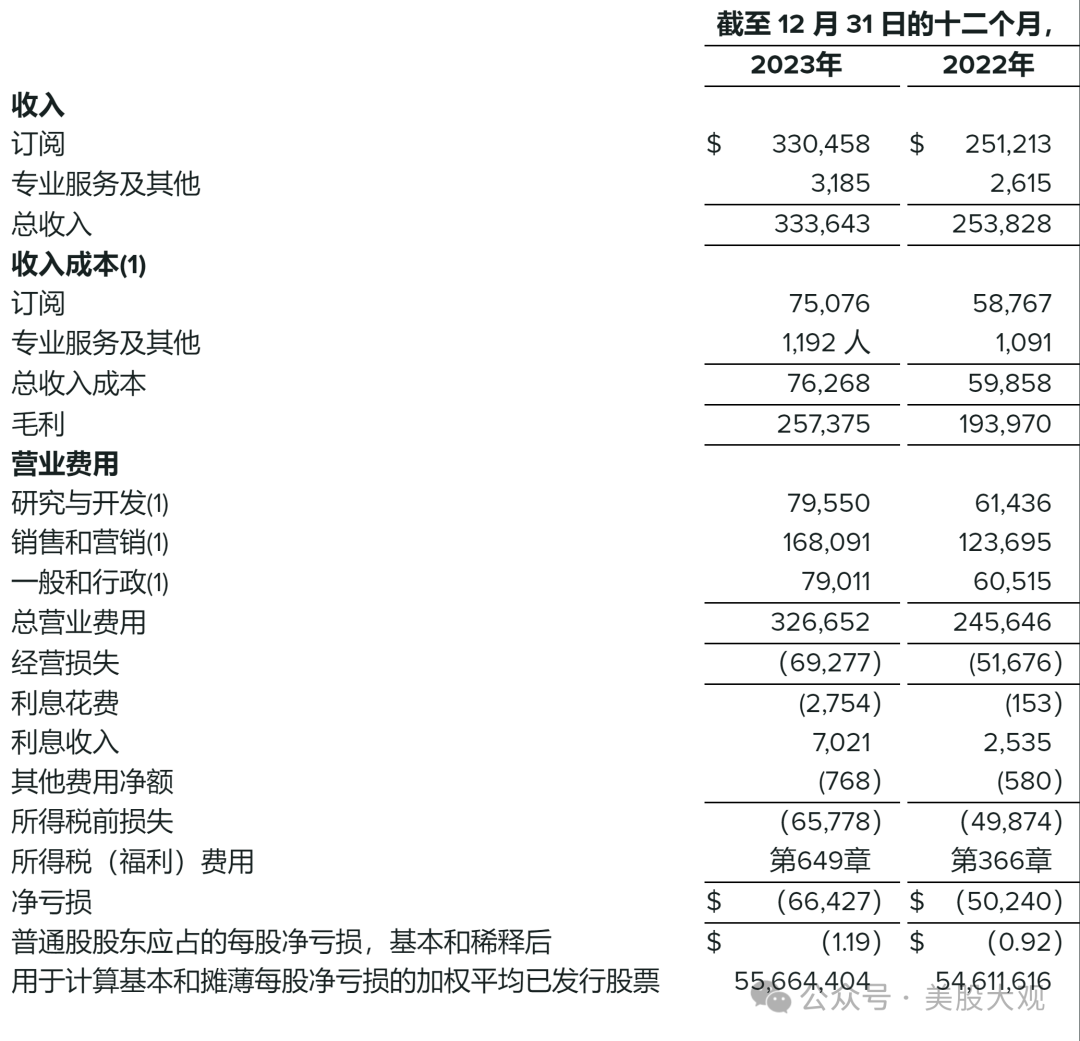

总收入为 3.336 亿美元,比 2022 财年增长 31%。

GAAP 运营亏损为 (6,930 万美元),而 2022 财年为 (5,170 万美元)。

非 GAAP 营业收入为 470 万美元,而 2022 财年非 GAAP 营业亏损为 390 万美元。

截至 2023 年 12 月 31 日,贡献 ARR 超过 10,000 美元的客户数量增加至 8,689 名,较 2022 年 12 月 31 日增长 31%。

截至 2023 年 12 月 31 日,贡献超过 50,000 美元 ARR 的客户数量增加至 1,399 名,较 2022 年 12 月 31 日增加 44%。

截至2023年12月31日,客户总数为31,320人,较2022年12月31日下降9%。

2023 年以美元计算的净保留率为 107%,而 2022 年为 109%。

不包括中小企业 (SMB) 客户的按美元计算的净保留率为 2023 年的 111%,而 2022 年为 116%。

营收细分:

\

其他重要数据

\

业绩指引

对于2024年第一季度,公司目前预计:

总收入在 9720 万美元至 9730 万美元之间,增幅超过 29%。

非 GAAP 营业收入将在 60 万美元至 70 万美元之间。

根据约 5640 万股已发行普通股的加权平均股计算,非 GAAP 每股净利润为 0.00 至 0.01 美元。

“我们第四季度的执行力和领先指标非常强劲,”首席财务官 Joe Del Preto 表示。“我们已经基本上摆脱了低端增长支柱。我们相信,我们第四季度优异表现的质量发生了巨大变化,并且领先的社交优先品牌的显着势头使 Sprout 能够继续在我们迈向 10 亿美元年收入的征程中表现出色。”

对于2024年全年,公司目前预计:

总收入将在 4.253 亿美元至 4.255 亿美元之间。

非 GAAP 营业收入在 1500 万美元至 1600 万美元之间。

这意味着非 GAAP 营业利润率同比提高约 220 个基点。

基于约 5700 万股已发行普通股的加权平均股,非公认会计原则每股净利润在 0.22 美元至 0.23 美元之间。

#

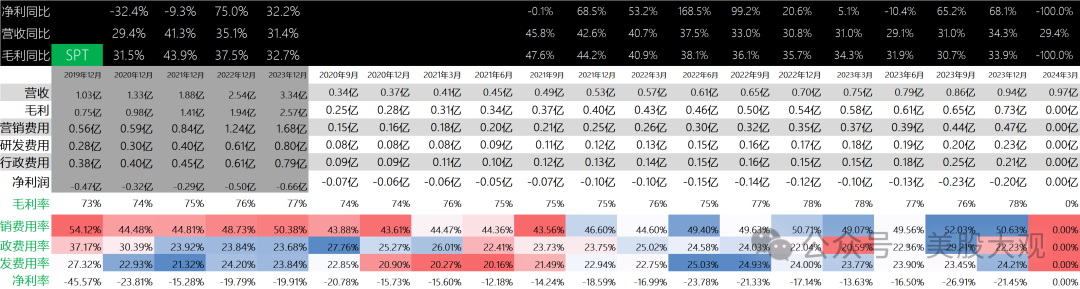

历年历季度业绩:

S:

2023自然年,全年营收3.34亿美元,毛利润2.57亿,利润-0.66亿。

营收增长强劲,但是持续亏损亏损,主要是股权激励费用支出,如果扣除掉这部分,公司微幅盈利。2024年的指引是营收增长27.5%,扣非盈利扩大,但也有限。基本上公司目前的策略是增长为主,盈利预期往后压几年。

不得不说的是个成长性十足。2024年约8.4x。

距离我上次跟踪这家刚财报已经过去整整一年了,目前市值变动不大。

最近跟踪:夜报|SPT22Q1财报跟踪,业绩超预期,优秀的公司估值仍然高

这家公司IPO始开始跟踪,关键词直达:

点击原文,财报官网直达。

本文作者可以追加内容哦 !