本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|可乐

2月23日,新茶饮企业茶百道更新港股招股书。

2023年8月,茶百道首次向港交所递表,2023年12月,证监会官网发布茶百道境外发行上市及境内未上市股份“全流通”备案通知书。

截至目前,港股已有蜜雪冰城、古茗、沪上阿姨、茶百道四家新茶饮企业在排队IPO。俨然,港股已成为新茶饮消费品牌的必争之地。

01、2023年售出10亿杯茶饮,市占率低于蜜雪和古茗

茶百道成立于2008年,主要以加盟模式实现品牌扩张,加盟店占比超99%。

根据最新版本招股书,截至最后实际可行日期,茶百道在国内共有7927家门店。其中,直营店仅6家,加盟店多达7921家,同时拥有5538名加盟商,有595名加盟商经营超过两家门店。

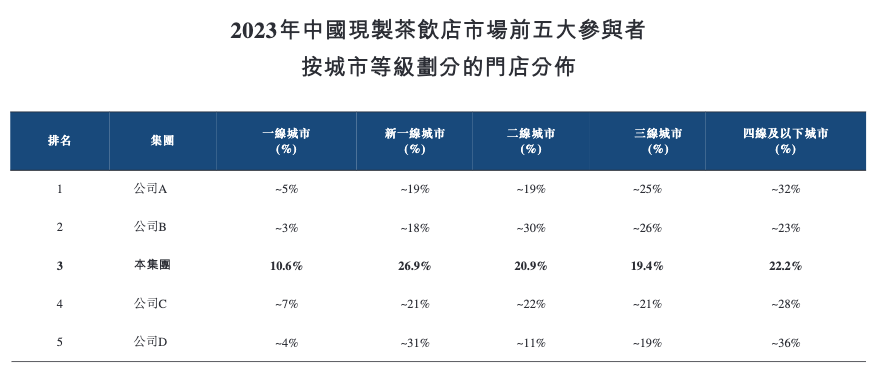

门店按城市能级划分,一线城市占比约为10.6%,新一线城市占比由2021年的30.9%降至26.9%,二线城市占比约为20.9%,三线城市占比为19.4%,四线及以下城市占比为22.2%,较2021年提升3.6个百分点。

总体来看,新一线及二线城市的占比下滑,三线城市以下的门店占比提升。茶百道在招股书中称将继续渗透至拥有巨大消费增长潜力的低线级城市,也就是“下沉”。

根据弗若斯特沙利文报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额为6.8%。

行业前两名分别为蜜雪冰城和古茗,市占率分别为17.8%、7.8%;沪上阿姨市占率为4.2%,居于第四位;四川另一家新茶饮品牌书亦烧仙草市占率为3.4%,位于行业第五。

2023年,茶百道门店总零售额约169亿元,同比增长12.7%;全年共售出10.16亿杯饮品。其中,茉莉奶绿卖了约1.11亿杯,零售额约13.45亿元。

2023年,茶百道收入为57.0亿元,同比增长34.8%;毛利率为34.3%,与上一年持平;净利润11.5亿元,同比增长19.2%。

根据茶百道招股书,在行业前五中,其门店在一线及新一线城市的占比最高,蜜雪冰城半数以上门店位于三线以下城市,古茗约30%门店位于二线城市,书亦烧仙草则以新一线城市和四线及以下城市为主。

02、新茶饮品牌卷到海外,茶百道海外首店落于首耳

目前,新茶饮品牌的发展趋势大体可以分为四点:IPO、下沉、出海、咖啡。在国内市场卷生卷死的新茶饮品牌,将这种“卷劲”带到了海外市场。

最早出海的是蜜雪冰城,2018年首家海外门店在越南落地,截至2023年9月末,海外门店数已达4000家。

霸王茶姬也是较早谋划出海的公司。2019年8月,霸王茶姬海外首店落地马来西亚。截至目前,霸王茶姬在东南亚的门店数已接近100家。

2023年3月,喜茶宣布开放海外事业合伙人申请,截至目前在英国、澳大利亚、加拿大、美国等多国开出当地首店。

2023年10月,主攻下沉市场的安徽蚌埠新茶饮品牌甜啦啦在印尼雅加达市中心繁华街区开出6家门店。

2023年12月,奈雪的茶在泰国开设首家直营店,门店位于曼谷Emsphere商场黄金位置,面积近200平方米。

2023年10月,便有茶百道海外首店落地韩国首尔的消息传出。不过根据招股书,2024年1月,其海外首店才落地首尔。

从头部的新茶饮品牌动向来看,2023年可以说是国内新茶饮品牌的“出海年”。除了出海,咖啡市场似乎有可能成为新茶饮品牌努力的另一个方向。

2019年12月,蜜雪冰城子品牌“幸运咖”首店在河南开业,根据窄门餐眼数据,2023年幸运咖门店数已超过1200家。

2022年8月,茶颜悦色子品牌“鸳央咖啡”在长沙五一广场的核心商圈连开5家门店,平均间隔仅500米左右。根据窄门餐眼数据,截至2月7日,鸳鸯咖啡门店数已达87家。

2022年,沪上阿姨推出咖啡品牌“沪咖”,沪咖一般设于沪上阿姨门店内。2023年9月末,沪上阿姨旗下共有1964家沪咖,2023年前9个月订单数77.6万,GMV2440万元。

2024年1月,茶百道以“咖灰”品牌开设首家直营咖啡店,落于成都。

新茶饮品牌进军咖啡市场,或是看中了咖啡的广阔市场,2023年瑞幸与茅台的联名款“酱香拿铁”火爆全网。

但需要注意的是,咖啡市场和奶茶一样价格战打得激烈,茶百道等跨界者要如何与瑞幸、库迪竞争,咖啡能否被培养成新的增长点还需观察。

本文作者可以追加内容哦 !