中国产经观察消息:马可波罗,一家以“洋品牌”异域特色广为人知的建筑陶瓷企业,其产品种类丰富,涵盖亚光砖、抛光砖、抛釉砖、内墙瓷片、陶瓷岩板、岗岩等全品类。然而,近年来马可波罗的财务状况引发了市场的关注。受地产行业下行等多重因素影响,公司连续三年的归母净利润呈现下滑趋势,营业收入和毛利率也相应下滑。这一态势不仅凸显了地产行业寒冬对下游产业的冲击,也为马可波罗(A22063.SZ)即将迎来的IPO之路增添了隐忧。

马可波罗主营建筑陶瓷的研发、生产和销售,涵盖有釉砖和无釉砖两大产品线。近年来,其营收结构发生了显著变化。由于有釉砖在耐磨、防滑、抗污、环保等方面的性能更具优势,且满足消费者高品质生活的需求。马可波罗顺应市场,有釉砖业务占比逐年上升,而无釉砖业务占比逐年降低。

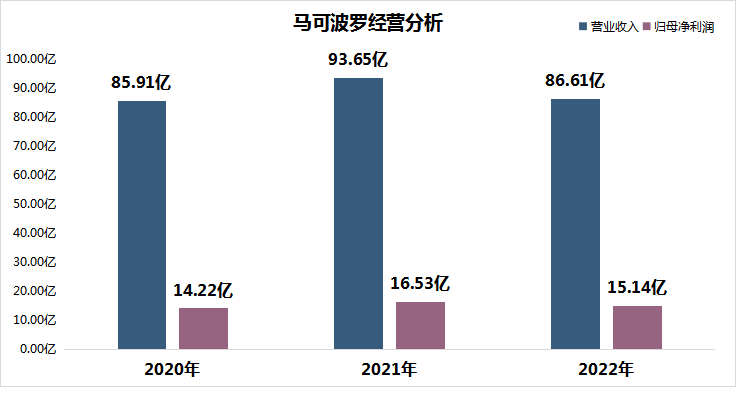

然而,马可波罗的业绩并未因此实现稳步增长。受房地产市场波动的影响,公司的营业收入出现了一定波动。从2020年至2022年,公司的营业收入分别为85.91亿元、93.65亿元和86.61亿元,归母净利润则分别为14.22亿元、16.53亿元和15.14亿元。其中,2022年公司的营收同比下滑约7.52%,归母净利润同比下滑约8.41%。

此外,公司的毛利率也呈现下滑趋势。报告期内,马可波罗的主营业务毛利率分别为43.80%、43.09%和35.10%,三年合计下滑了8.7个百分点。这一下滑的原因主要是受市场竞争影响,销售价格下降,同时原材料和能源采购成本上涨的双重影响。

尽管马可波罗在招股书中对业绩下滑的原因进行了解释,但投资者仍需关注公司的未来发展前景。尤其是在当前房地产市场不景气的背景下,公司需要积极调整战略,加强成本控制,提高产品质量和服务水平,以应对市场变化。

对于2023年上半年的业绩表现,马可波罗预计营收将在42.00亿元至44.00亿元之间,同比变化范围为-0.59%至4.15%;预计归母净利润将在7.30亿元至8.30亿元之间,同比变化范围为-1.92%至11.51%。这表明建筑陶瓷行业与房地产行业密切相关,受房地产市场波动影响,马可波罗2023年业绩下滑的态势或将继续维持。

编辑:王宇

本文作者可以追加内容哦 !