《港湾商业观察》施子夫

资本市场中,曲线上市、弃A赴港或许已不是新鲜事。

2月1日,广东晶科电子股份有限公司(以下简称,晶科电子)向港交所发起冲击。能集齐新三板退市、闯关科创板,继而又奔赴港交所,晶科电子的上市之路多少可谓“曲折”。

01

波折上市路,2022年利润大幅下滑

晶科电子成立于2006年8月,公司是一家融合LED+技术的智能视觉产品及系统解决方案提供商,业务涵盖汽车智能视觉、高端照明及新型显示等领域。

公开信息显示,2016年4月,晶科电子在全国中小企业股份转让系统挂牌。后为调整公司发展战略及筹备申请股份在上交所科创板上市,2019年2月,晶科电子主动寻求自新三板退市。同年12月,科创板受理了晶科电子的IPO申请,保荐机构中原证券。2020年5月末,晶科电子自愿撤回科创板申请。

对于撤回的原因,晶科电子表示称,考虑到公司的高端照明及智能汽车照明业务还处于相对早期阶段以及公司发展需要。

事实上来看,晶科电子的科创板夭折显得疑点重重。2020年1月13日,上交所向公司发出首轮问询。然而,从问询到终止,晶科电子并未按照上交所要求回复首轮问询,半年左右的时间匆匆结束。

有市场人士猜想,一般上市都是经过深思熟虑与辅导,仅仅递表半年左右连审核问询都没有回复就撤回,不排除内部合规或存在相关重大问题。“否则辛苦递表,还有众多中介机构服务,何必如此快速就收尾呢?”

不过,折戟A股的晶科电子并未放弃资本化探寻,今年2月,晶科电子选择向港交所发起冲击,中信证券担任独家保荐机构。

根据招股书显示,2021年至2022年,公司汽车智能视觉的收入由7425.1万元提升至4.00亿元,占当期总收入比重由5.3%提升至28.3%。至2023年前三季度,该业务实现收入金额为5.26亿元,占比达到了39.3%。

另一边,高端照明产品收入及占比均出现大幅下滑。2021年、2022年及2023年前三季度(以下简称,报告期内),高端照明产品收入分别为10.34亿元、6.70亿元和5.13亿元,占当期总收入比重分别为74.5%、47.5%和38.3%。

于往绩记录期间,晶科电子主要在亚洲、欧洲及北美的20多个国家和地区销售产品。报告期内,海外销售收入金额分别为3.30亿元、2.75亿元和2.17亿元,分别占同期总收入的23.7%、19.5%及16.2%。

业绩方面,报告期内,晶科电子实现营收分别为13.88亿元、14.11亿元和13.39亿元,实现毛利分别为2.28亿元、2.35亿元和2.34亿元,实现净利润分别为7800万元、3907.1万和4956.8万元,各期公司毛利率分别为16.4%、16.7%和17.5%。

不难注意到,2022年晶科电子的净利润较上一年同期大幅下滑近半成。对于下滑的原因,与公司该年度高位的期间费用密切相关。2022年晶科电子的销售及营销费用、管理费用、研发成本分别录得3001.8万元、1.00亿元和8874.9万元,分别同比增长44.0%、27.8%和43.1%。

02

与吉利关系密切,负债压力不小

晶科电子的下游客户主要包括汽车主机厂商、照明公司及电视品牌。从前五大客户贡献收入占比看,晶科电子存在依赖主要客户、大客户集中度较高的风险。

于报告期各期末,晶科电子来自五大客户的收入分别占总收入的71.8%、73.2%及71.7%,其中最大客户分别贡献总收入的30.5%、24.8%及36.1%。

在晶科电子的大客户中,外界关注度较高的主要是其与吉利的种种关联。

招股书显示,2018年晶科电子与吉利控股共同成立领为视觉,吉利控股的浙江吉创持股51%、晶科电子持股49%,2020年12月,浙江吉创转让了领为视觉全部股份退出,接盘者是耀宁科技。截至最后实际可行日期,耀宁科技由吉利控股集团董事长李书福的儿子李星星间接控制。

财经评论员张雪峰向《港湾商业观察》表示,公司过度依赖于前五大客户或第一大客户可能会使其受到这些客户战略变化的影响。如果客户改变业务方向、合作伙伴或者采购策略,公司可能需要迅速调整自己的战略以适应变化,否则可能会面临严重的业务损失。公司应该努力多元化客户群体,降低对单个客户的依赖程度,以减少经营风险并增强竞争力。

报告期各期末,晶科电子来自吉利系企业的收入分别为5060万元、3.50亿元和4.83亿元,分别占同期总收入的3.6%、24.8%及36.1%;各期,吉利系企业应占的服务费分别为340万元、360万元及170万元。

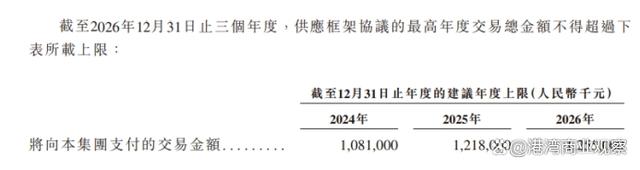

同时,晶科电子也提到,经考虑公司向吉利集团销售汽车智能视觉产品的历史增长趋势,公司在供应框架协议项下的产品及服务的估计销量预期继续增长。2024年-2026年吉利集团将支付的最高交易金额将不超过10.81亿元、12.18亿元和12.55亿元。

截至报告期各期末,晶科电子存货分别为1.88亿元、2.12亿元和2.07亿元,存货主要为原材料及耗材、在产品、产成品及合约商品,存货周转天数分别为58天、61天及51天。

另一边,报告期各期末,公司贸易应收账款及应收票据余额的账面值分别为5.09亿元、5.83亿元和6.80亿元,各期贸易应收账款及应收票据减值分别为1010万元、1210万元和1350万元。

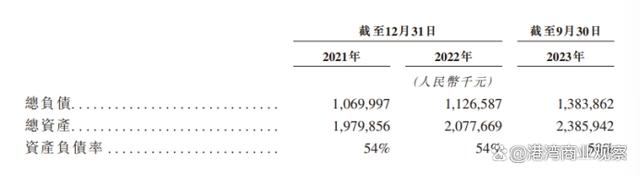

在存货及应收款双高的情况下,晶科电子自身负债压力不小。报告期各期末,公司流动负债总额分别为9.20亿元、10.03亿元和12.85亿元,总负债分别为10.70亿元、11.27亿元和13.84亿元,资产负债率分别为54%、54%和58%。

选择赴港递表,晶科电子表示,计划将募集资金主要用于扩建及新建生产基地、扩建生产线及购买生产设备和机械、技术创新及产品升级、提升海内外的销售及营销能力、营运资金及一般公司用途。

在递表科创板时,晶科电子计划募集资金2.39亿元,其中5829万元用于通用与专业照明及新型显示器件项目,1.46亿元用于专业照明及新型显示模组项目,3508万元用于先进光电器件及模组技术研发中心项目。(港湾财经出品)

本文作者可以追加内容哦 !