A股继续领涨全球

本周美联储官员继续维持鹰派表态打压市场,但美国经济数据没有再像2月份的通胀数据那般大超市场预期,随着前期美十债收益率反弹对经济的压制,美国经济虽有韧性但并未再次走强,市场对美联储6月份降息有预期,本周美十债收益率走弱跌破4.2%关口。

从各大类资产表现来看,全球股市多数继续上涨,俄罗斯RTS、A股深证成指创业板指、港股恒生科技领涨,A股、港股已经连续两周领涨全球,果然前期跌的有多狠,反转起来涨起来就有多猛。另外,日本股市、美股继续保持强势。

回到A股,节后国债收益率继续下行,反映市场流动性偏宽松、对降息仍有预期,对股市分母端折现率有支撑,但可能是由于股市太强,周五股债跷跷板出现,国债收益率大涨; 2月29日中共中央政治局召开会议,讨论政府工作报告。从会议通稿看,本次会议重点讨论经济工作,总体基调与2023年底的中央经济工作会议一致,但新增亮点值得关注:首提“稳定透明可预期的政策环境、首提“稳定透明可预期的政策环境,这强化了市场对发展新质生产力产业政策的共识,本周以AI为核心的科技成长板块继续大涨;2月PMI数据基本符合预期,显示经济呈现弱复苏格局,制造业边际承压而服务业景气回升,内需修复仍有赖稳增长政策发力。

具体来看,本周$上证指数(SH000001)$上证指数涨幅为0.74%,$深证成指(SZ399001)$深证成指涨幅为4.03%,$创业板指(SZ399006)$创业板指涨幅为3.74%。分市值风格指数来看,本周中小盘股强于大盘股,但微盘股初显颓势,周四、周五市场逐步聚焦到中大市值核心票。

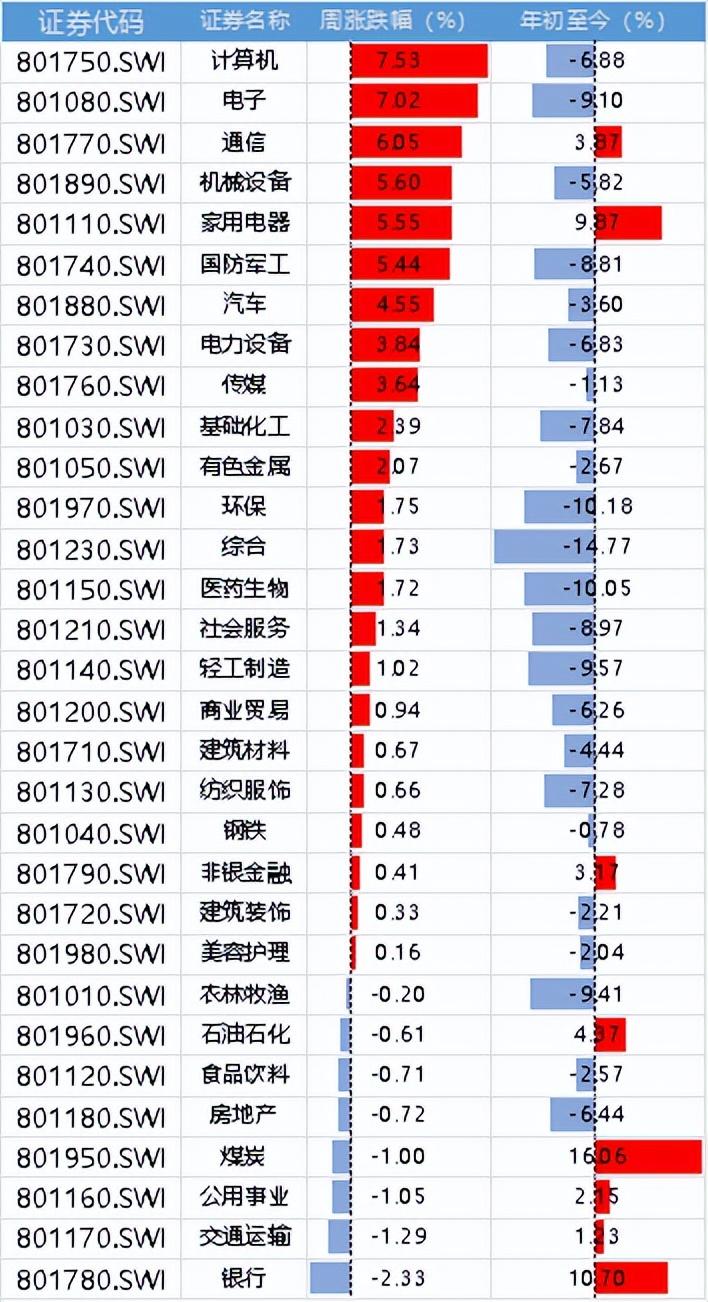

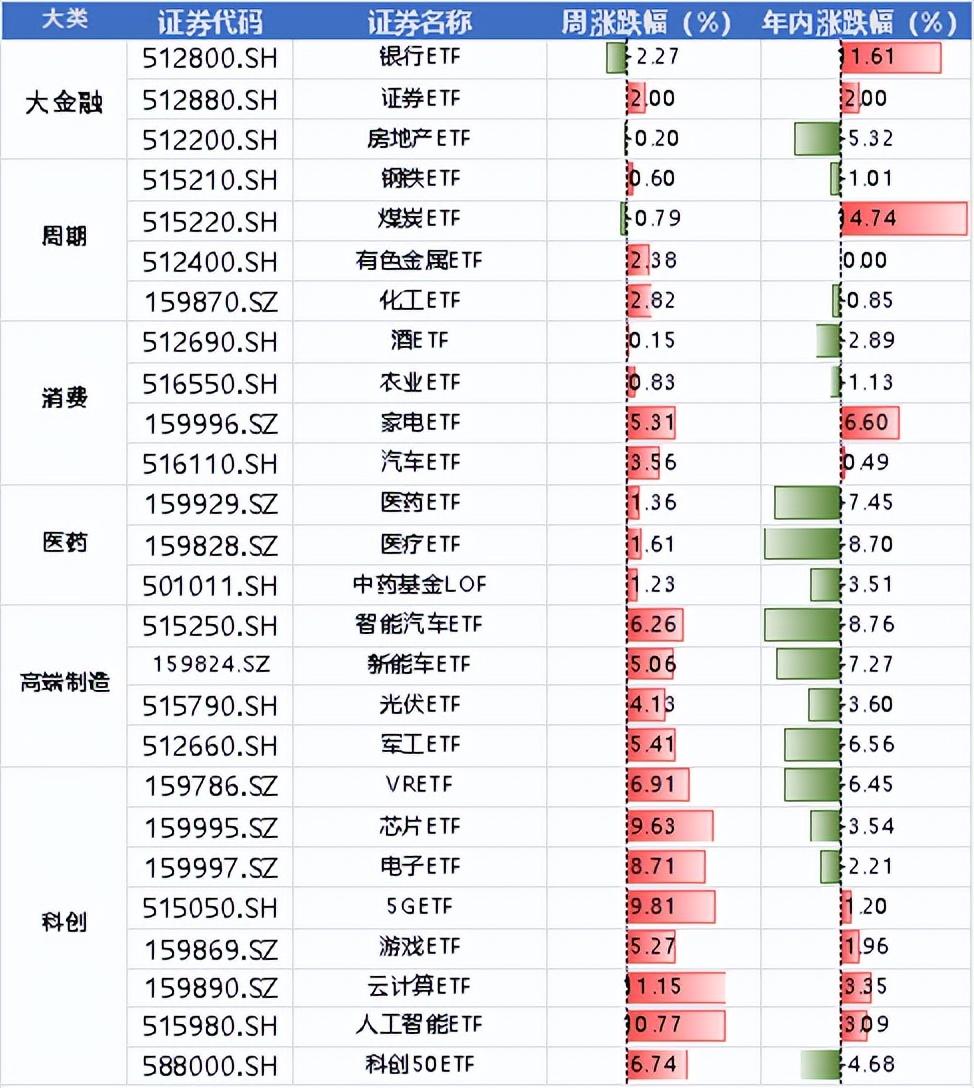

分行业来看,本周计算机、电子、通信、机械设备、家用电器等行业领涨,银行、交通运输、公用事业、煤炭、房地产等行业领跌,随着市场风偏回升,市场逐步从前期偏好低估值红利股切换到偏好成长股,TMT继续走强。

周末重磅

先来看海外市场消息,戴尔科技公司发布了强于预期的财报,表明公司用于处理人工智能工作的服务器设备需求强劲,周五美股戴尔科技涨超31%,再度掀起AI大涨浪潮,英伟达大涨4%,市值20274万亿美元再创收盘新高。

再来看国内消息:

3月1日召开的国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,并作出全面部署。业界分析认为,设备更新和以旧换新呈现出“从存量中挖掘增量”的政策思路调整。随着以旧换新具体利好政策落地,将有效提振投资和消费需求,稳固消费市场持续向好的势头,同时推动制造业在数字化、绿色化方向持续转型升级,夯实高质量发展基础。

据国家数据局微信公众号消息,近日,为深入贯彻党中央、国务院决策部署,加快落实《深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,国家数据局会同国家发展改革委、工业和信息化部围绕充分发挥“东数西算”网络传输效能,进一步提高企业网络传输性价比,听取国家枢纽节点企业、数据传输需求企业,以及电信运营商等方面的意见建议,研究建立专用于国家枢纽节点间的公共传输通道,有效提升“东数西算”网络传输效能。

下周两会将召开,两会前市场有维稳需求,所以很难出现大幅波动,但两会后维稳需求不再,管理层可能会放宽股市波动容忍度,市场风偏会受影响。另外,两会召开意味着一系列政策的落地,后面将是一季报公布,可能是资金兑现的窗口期。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#新质生产力被反复提及,如何掘金相关产业?##AI手机或掀起行业变革,消费电子板块大涨##外资扫货成交持续放量,A股牛市开启?#

本文作者可以追加内容哦 !