——价值100ETF(512040)

价值风格和红利风格本来是一对好兄弟,两者的走势在此前一直比较接近,很多人(包括我)此前一直将其视为很接近、甚至可以相互替代的风格。

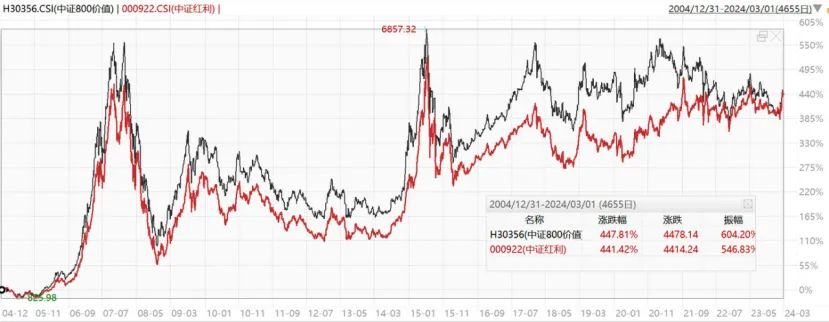

但是2021年开始,价值和红利分道扬镳了。下图是中证红利全收益(红线)和中证800价值全收益(黑线)的近10年的走势(2014-6-9至2024-3-1,数据来源:Wind)

推测原因,可能是因为近几年地产行业的变化影响了整个产业链,也压制了价值风格;而大宗商品的上涨又利好红利风格。

若再往前拉到基日2004-12-31开始看,又会发现两者你追我赶,最终还是殊途同归。(截至2024-3-1,此处是价值指数,来源:Wind)

所以我们或许可以推测,前几年价值跑输红利的部分,后面几年也许能追回来一些?

为什么开篇我要做这样的对比呢?众所周知,红利已经强势了3年,一些理性的投资者已经开始担忧,红利风格的强势或许接近尾声?随着市场反弹和经济复苏,市场风格可能会发生切换。

很多投资者可能还没有发现,2024年以来,价值风格已经悄然接棒,开始慢慢跑赢红利了。

我最近也在重新研究2019年后慢慢被我束之高阁的价值风格指数,一个我曾经比较关注的指数,突然让我眼睛一亮!

没想到这个低调的指数近年来竟然如此出色,我重新研究后认为,可能是目前最好的价值风格指数之一,本篇赶紧给大家安利一下——中证国信价值指数。

咱们先来说为什么国信价值很强,先看看跟一些红利指数的对比。

从2008年5月23日以来的走势来看,国信价值(黑线)完全不输中证红利(棕线)、偏股基金指数(蓝线),并且和当下最火热的红利低波(红线)基本打了个平手↓。(2008-5-23至2024-3-1,来源:Wind)

我们再来看看同类价值风格指数的对比。目前市面上价值风格指数基金比较稀缺,有基金跟踪的主流价值风格指数还有:300价值、800价值、300价值稳健、标普沪港深价值等。

下图是上述指数依旧从2008年5月23日以来的走势对比,可以看到,国信价值(黑线)也是其他价值风格指数。(截至2024-3-1,来源:Wind)

目前跟踪国信价值只有一只ETF——价值100ETF(512040),以及两只场外联接基金006748和007191。

比较厉害的是,价值100ETF在指数的基础上创造进一步创造了更多超额收益,截至2024年3月1日,复权单位净值达到1.9816,创下历史新高。作为股票型ETF,价值100ETF近五年涨幅达78.42%,位列全市场第四。从最大回撤看,成立至今最大回撤为18.77%,抵御风险能力较强。(来源:Wind,截至2024-3-1)

基本情况

价值100ETF所跟踪的国信价值指数由国信证券定制,下表列举了指数基本情况。

其选股步骤大致如下:

(1)剔除大股东质押比例超过80%;商誉占净资产比例超过80%;ESG评级为C及以下;

(2)剔除最近两期ROE环比下降且市净率大于1的;

(3)保留过去六期ROE均值不小于12%且各期ROE不小于8%;

(4)选取市盈率、市净率、股息率综合得分最高的100只作为指数样本。

相信后面三点大家都很好理解,为什么要把大股东质押比例高的和商誉占比高的要剔除呢?

解释一下,大股东质押比例高意味着企业风险。一旦公司股价大幅下跌,高比例质押的股权就可能会被强行平仓,导致控制权转移等影响公司经营的情况出现。

而高商誉意味着商誉价值有出现大幅减值的风险,业绩和估值也将受到减损。

根据测算,将大股东质押比例超过80%、商誉占净资产比例超过80%这两个指标剔除后的收益是要优于未剔除前的收益表现的。

所以,整体从编制规则来看,国信价值融合了ESG、质地、估值、股息率等多个因子,筛选出来的普遍是拥有较高ROE且估值较低的个股。而且,成分股采用等权配置,行业分布较为均衡,分散化投资可以更好的抵御黑天鹅事件,也可以较好地解决A股市场中金融股市值权重过大的问题。一定程度上,这也决定了价值100ETF“进可攻、退可守”的特点。

从指数当前主要指标来看,各主要维度相比沪深300都有优势。(2024-3-1,来源:Wind)

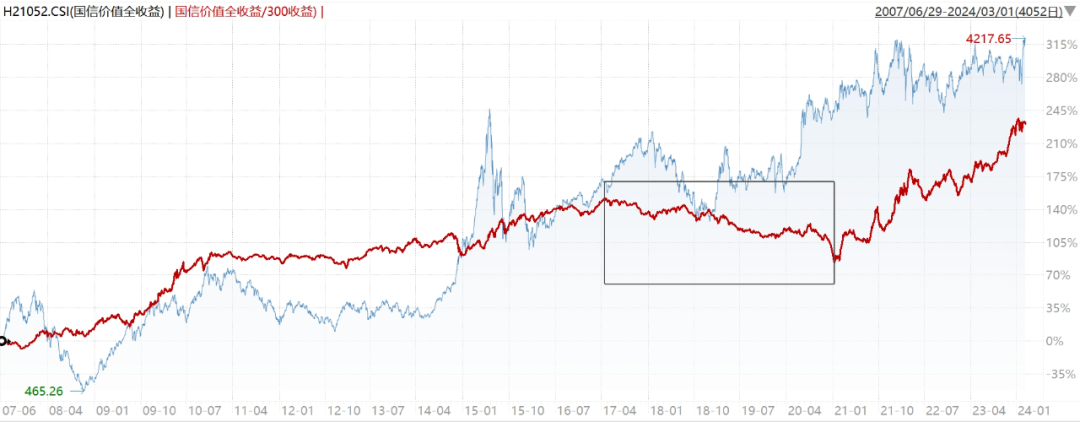

从基日2007-6-29至2024-3-1(约17年)的时间里,国信价值全收益指数的年化收益率是9.29%,同期沪深300全收益为1.37%。

下图是基日以来的走势,长期来看稳健向上,并于近期创了新高。

下图红线是国信价值全收益/沪深300全收益,可以看到,国信价值绝大部分时间都可以稳定跑赢沪深300,只在2015年期间以及2017-5至2021-1跑输。

回撤控制方面,历次熊市的最大回撤也小于沪深300,具有一定的防御属性。

这样的表现,主要是因为编制规则带来的精选个股和动态调整。整体来看,指数在2015年至2024年前半段,更倾向于配置大盘价值股,而自2019年以来则配置了更多的小盘价值股,这段时期小盘价值股是跑赢大盘价值股的。

目前,价值100ETF跟踪的国信价值相当于一个大中小盘价值指数的加权组合,风格更为均衡。

下图为国信价值的前十大成分股,合计权重占比12.4%,成分股普遍是拥有较高ROE的。(来源:中证官网,截至2024-3-1)

而行业面上,目前以工业、可选消费、金融为主,偏向于传统行业。(来源:中证官网,截至2024-3-1)而在这些行业中,也包含了较多的高股息公司,估值相对较低,相对而言也更抗跌。

所以,国信价值好于绝大部分价值风格指数,是价值风格中一个非常不错的选择,在众多风格指数中也表现很好。

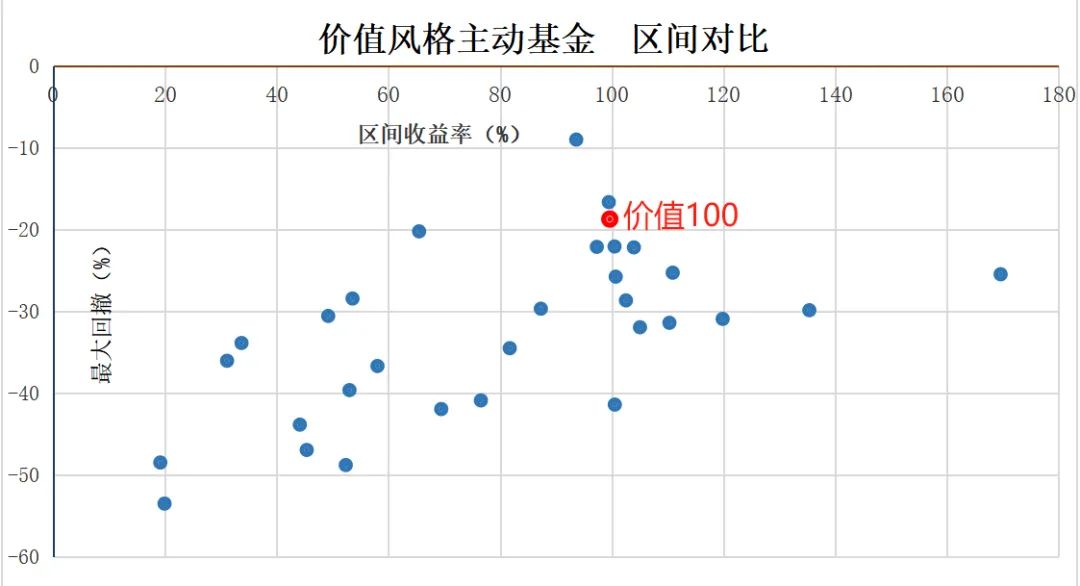

对比完指数部分,实际上,即使与价值风格的主动基金对比起来也不虚,下图是跟踪国信价值的价值100ETF与市场上30只主流价值风格基金的区间对比。(2018-11-29至2024-3-1,来源:choice)

在过去5年多的区间对比中,价值100ETF的回撤控制也好于绝大部分基金,收益表现位居中上水平。

毫无疑问,有些聪明资金已经提前进入了。价值100ETF的规模较之前有了明显增长,Wind数据显示,基金份额近一年猛增了231%。

结语:短期来看,价值风格会不会接棒红利风格现在还不好确定。不过根据以往经验,在经济复苏阶段,价值风格(顺周期)往往会表现较好。长期来看,价值风格风险收益比更优,更适合广大普通投资者。

$价值100ETF(SH512040)$

本文作者可以追加内容哦 !