1、公司业务介绍

公司自主要从事微特电机及相关产品的研发、生产及销售。公司微特电机及相关产品主要应用于以吸尘器为代表的清洁电器领域,并已同步发展至电动工具、园林工具等其他终端应用领域。公司微特电机产品在吸尘器细分领域中市场占有率较高。根据测算,中国作为全球最大的吸尘器生产国,其2021年度家用吸尘器产量中25%以上的吸尘器产品使用了公司生产的微特电机。

公司始终保持产品、技术的持续创新,掌握多项微特电机相关的核心技术,通过研判市场最新技术和应用发展趋势,不断开发出符合市场需求的多元化电机产品,帮助客户实现对性能、外形、结构等多层次的设计要求。

凭借着强劲的技术实力、出众的产品质量、突出的性价比以及快速响应的服务能力,公司在国内外市场获得了客户一致认可,产品广泛活跃于北美、欧洲、亚太等多个海内外市场,应用于包括必胜(Bissell)、鲨客(Shark)、创科集团(TTI)、伊莱克斯(Electrolux)、百得、松下、日立、飞利浦、美的、德尔玛、科沃斯、小米等国内外知名终端品牌电器产品。

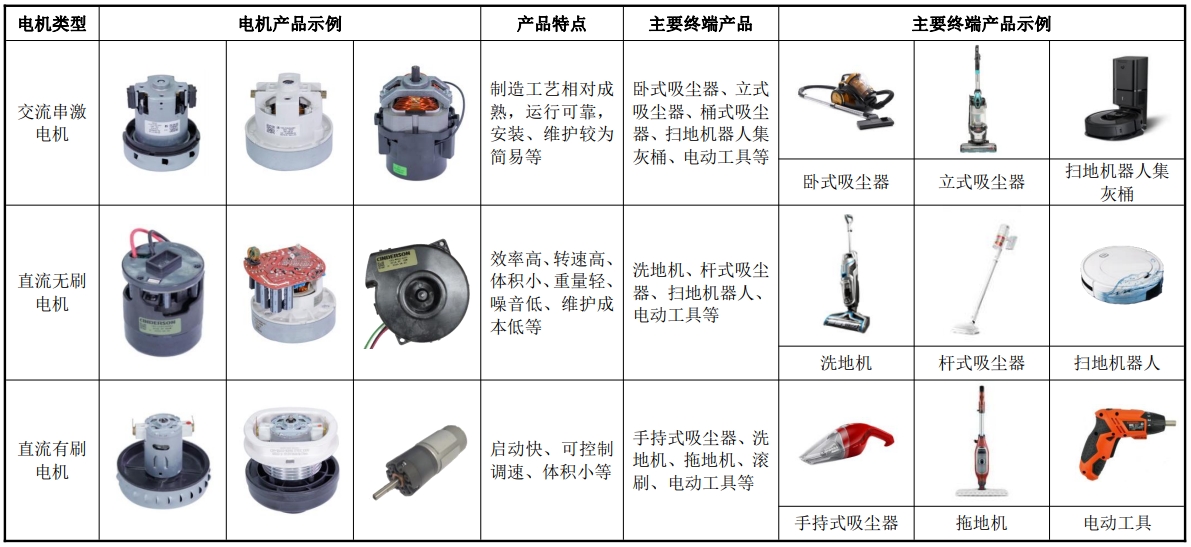

公司主要电机类型及其终端产品对应关系如下表所示:

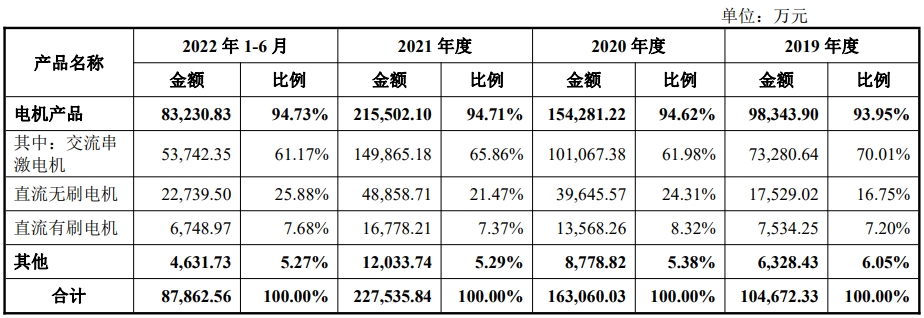

报告期内,公司收入按产品分类构成如下:

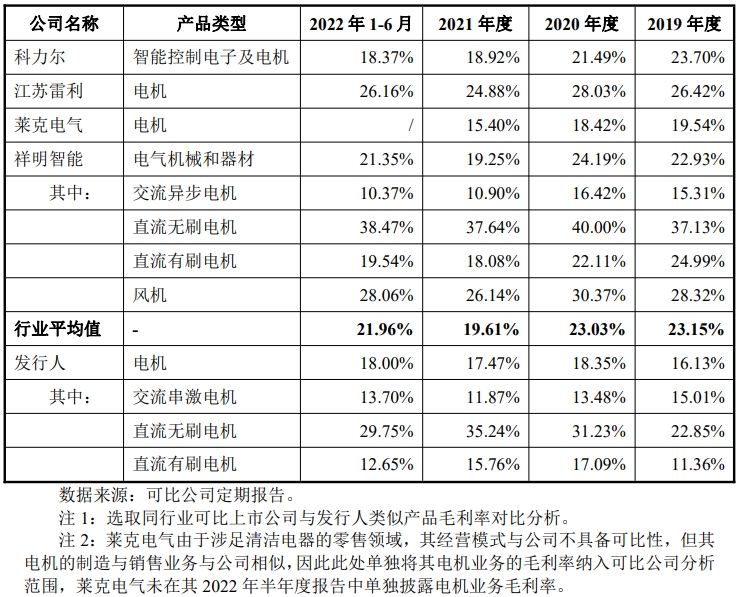

报告期内,公司主营业务毛利率与同行业可比上市公司比较如下:

报告期内,公司主营业务毛利率低于同行业可比上市公司平均水平,主要系各公司产品在应用领域、产品结构等方面存在差异所致。

2、公司业绩情况

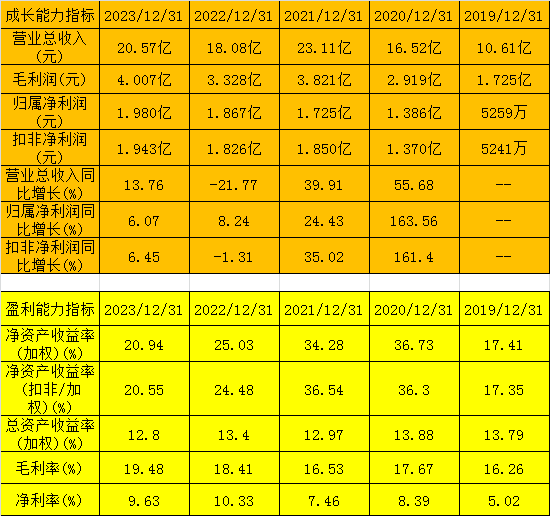

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-3月份,公司预计营业收入约3.7亿元至4.2亿元,同比上升2.48%至16.33%,净利润约3300万元至3800万元,同比上升5.31%至21.27%,扣非净利润约3100万元至3600万元,同比上升1.34%至17.68%。

3、发行情况及与可比公司的对比

公司发行价19.18元,发行股份4863万股,主承销商:海通证券,发行后市值37.4亿元。按2024年一季度预告业绩中位值的动态市盈率为26.44,静态市盈率为18.89。可比公司市值、市盈率及营收情况如下:

4、总结

微特电机,全称微型特种电动机,通常指直径小于160mm、额定功率小于750W,或具有特殊性能、特殊用途的电机,下游应用领域包括家电、电动工具、医疗及机械设备等,应该说下游应用领域还是很广泛的。我国微特电机行业目前规模还是比较大的,但整体发展水平不是很高,在医疗、机器人和国防装备等领域主要依赖进口,而在低端应用领域又存在产能过剩、同质化严重、竞争激烈等问题。

需要注意的风险方面,公司主要85%以上的收入来自吸尘器为主清洁电器领域,下游应有领域过于集中,如果未来产业政策调整、客户需求变化或替代品出现等因素导致吸尘器产业整体下滑,而公司又不能在其他领域取得进展,将使其经营业绩受到影响。此外,公司有20%以上的收入来自出口,但当前的贸易形势以及2022年以来,受全球地缘政治动荡、通货膨胀等宏观因素影响,消费者购买力下降,清洁电器类产品的需求有所回落,这也会使公司的经营面临波动的风险。

报告期内,公司在前期成长还不错,但近两年大幅放缓其波动较大。四家可比公司中,电机业务都只是其中的一部分,只有发行人业务比较专一,因此可比性都不算太强,但单看发行的估值也还是可以接受的,再者发行单价和发行市值都不算高,还是值得参与一下的。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !