证监会网站近日发布关于同意星宸科技首次公开发行股票注册的批复。星宸科技拟在深交所创业板上市。此次IPO,星宸科技拟发行新股不超过4211.263万股,拟募资金额为30.46亿元。

由于背靠世界半导体巨头联发科,星宸科技一直备受关注,但是星宸科技目前已经连续两年出现业绩大幅下滑的现象,且公司目前所面临市场环境较差,未来不排除业绩进一步下滑的可能。

众多不利因素影响到公司上市之后的股票发行价,值得注意的是,之前星宸科技曾经历过多轮融资,估值水平相比业内同行已处于较高的水平。此外,星宸科技一直以来对原母公司联发科的各方面依赖也形成了极大隐患。

连续两年业绩大幅下滑

星宸科技为全球领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。公司在芯片设计全流程具有丰富经验,可支撑大型先进工艺下的SoC设计。公司还自研了全套AI技术,包含AI处理器指令集、AI处理器IP及其编译器、仿真器等全套AI处理器工具链。

最新招股书显示,2020年至2023年1-6月内,星宸科技分别实现营业收入119,263.81万元、268,566.71万元、236,753.28万元、98,622.73万元。同期,星宸科技的净利润分别为21,702.03万元、75,369.59万元、56,431.16万元、11,645.41万元。

可以发现,2022年度,星宸科技的业绩表现出现了明显下降,营业收入和净利润同比分别下降11.85%、25.13%。而到了2023年上半年,业绩并未有好转,而是出现了下滑幅度继续增大的现象。

按照招股书显示,星宸科技2023年上半年当期营业收入同比下降了18.07%,毛利比去年同期则下降了36.08%,净利润下降了63.31%,扣非净利润更是大降了72.53%。

图片来源:招股书

星宸科技2023年的业绩表现反映了公司在该年度面临的重大财务挑战,包括收入下降、净利润大幅减少以及对未来业绩的悲观预测。这些因素共同作用,导致了公司在该年度的业绩不稳定和下滑。

2023年业绩下滑的具体原因是什么?

对于一系列重要业绩指标快速下降的原因,星宸科技在招股书中解释称:国内外经济存在较大下行压力,导致全球消费电子市场需求景气度下滑,公司消费电子领域下游客户的采购需求降低。在宏观经济持续下行大背景下,行业下游客户普遍调整未来业务预期并采取更为谨慎的生产及采购策略。具体来看:

1,客户需求变化和产品单价下降。2023年上半年,星宸科技的经营业绩较2022年上半年发生较大幅度下滑,主要原因是受到客户需求变化和产品单价下降等因素的影响2023。这表明公司在市场需求方面遇到了挑战,特别是在视频监控芯片产品领域,如果未来下游客户需求持续疲软,可能会对公司的销售收入及经营利润产生不利影响。

2,新冠疫情和地缘政治紧张。2022年,由于新冠疫情、地缘政治紧张等因素,下游客户近期采购需求受到影响,导致营业收入下降。地缘政治在2023年仍然存在并直接影响业绩,新冠疫情“余震”依旧存在,2023年对星宸科技的业绩产生了影响。

3,长期采购承诺受制供应商。星宸科技的业绩下滑也与其长期依赖单一供应商有关,这种依赖可能限制了公司的议价能力和供应链稳定性。

4,毛利率下降:星宸科技在招股书中表示,公司主要直销客户产品采购组合中,毛利率较低的产品占比增加,导致毛利率下降25。毛利率的下降直接影响了公司的盈利能力。

星宸科技并表示,若未来下游客户需求持续疲软,公司视频监控芯片产品的销量及单价恢复情况不如预期,可能对公司的销售收入及经营利润产生不利影响。

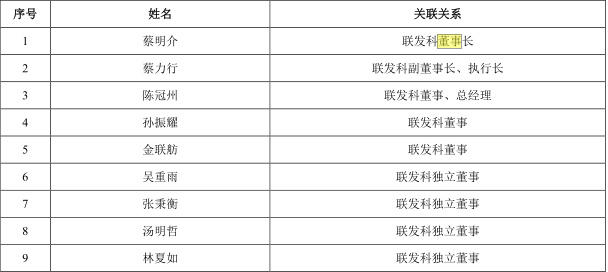

联发科“依赖症”严重

此外,星宸科技长期对原母公司联发科的依赖也是一大隐患,公司在招股书中时不时就会透出满满的联发科影子。

星宸科技作为芯片设计企业,最受瞩目的研发能力也离不开联发科。

目前为止,星宸科技每年都需要联发科担当开发外援。2020年到2023年上半年星宸科技向联发科及其控股子公司采购产品开发服务的金额分别为3845.00万元、3030.80万元、2311.23万元和967.36万元,占当期研发费用的比例分别为14.31%、6.68%、4.75%和4.03%。

招股书显示,星宸科技核心技术对应专利共161项,其中已授权专利51项,其中24项为公司自联发科及其子公司受让取得,占比近五成。

图片来源:招股书

此外,公司拥有已授权专利165项,其中境内发明专利33项,境外专利132项;在申请中专利223项,其中境内发明专利94项,境外专利129项。但是,在这些已授权专利中,有近六成来自于受让方式获得,这也使得市场对于公司的自有研发能力产生了担忧。

除了研发依赖外援,值得关注的还有星宸科技对上游供应商的依赖,报告期内,星宸科技向前五大供应商合计采购占比分别为79.43%、77.92%、80.11%、75.20%,对主要供应商存在一定的依赖。

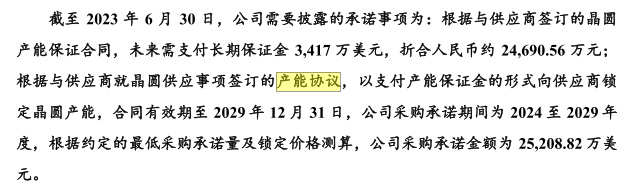

据了解,由于全球晶圆供需关系紧张,星宸科技为确保未来充分满足产能需求、应对晶圆代工供应短缺或价格大幅上涨情形,与供应商B签订了产能供应协议。

根据双方签订的产能协议,2021年7月6日前,星宸科技已按约向供应商B支付产能保证金1,683万美元,并预计于2023年7月31日前向供应商B合计支付产能保证金5,100万美元,以锁定晶圆产能。

图片来源:招股书

产能供应协议的合同有效期至2029年12月31日,星宸科技承诺在2024年至2029年间,根据约定的最低采购承诺量及锁定价格测算,采购承诺金额为25,208.82万美元。

但是,星宸科技所签的这份产能供应协议仅针对某特定制程晶圆的单价进行了约定,未披露具体约定的金额,从此前的交易来看,供应商B有涨价权限。据悉,2022年,该制程晶圆采购单价增长率达到22.67%,并且该供应商后续仍存在涨价计划。

未来的发展战略和计划有哪些?

星宸科技未来的发展战略和计划主要集中在以下几个方面:

技术创新与迭代:星宸科技将保持较高的技术迭代趋势敏感度,并根据市场需求变动和工艺水平发展制定动态的技术发展战略。这表明公司致力于不断推进技术研发,以适应市场需求的变化和提升工艺水平。

产品多元化:星宸科技已经发布了车规级视频处理芯片SAC8539,并且参与的项目还获评2022年度福建省科学技术奖一等奖。这说明公司不仅在视频监控芯片领域有所布局,也在积极拓展新的产品线和技术应用,如车规级芯片和AI技术的应用。

募资用于研发和产业化:星宸科技计划募资30.46亿元,其中16.2亿元用于新一代AI超高清IPC SOC芯片研发和产业化项目,5.76亿元用于新一代AI处理器IP研发项目。此外,还有8.5亿元用于补充流动资金。这些资金的使用将有助于公司加速新产品的研发和产业化进程,进一步巩固其在行业中的领先地位。

市场扩张与合作:星宸科技通过向联发科及其子公司采购其视频监控芯片业务的相关资产,展示了其市场拓展的策略。这种合作不仅可以帮助公司快速获取所需的技术和资源,还能促进双方在更广泛领域内的发展。

持续关注AI技术发展:尽管AI技术仍处于发展的初期阶段,但星宸科技已经开始布局相关技术,如多模态加持芯底座,大模型提速AI未来。这表明公司对AI技术的未来发展持积极态度,并计划通过持续的技术创新来抓住未来市场的机遇。

星宸科技的未来发展战略和计划包括技术创新与迭代、产品多元化、募资用于研发和产业化、市场扩张与合作以及持续关注AI技术发展等方面。

本文作者可以追加内容哦 !