避险情绪助 金价旗形突破 后市柳暗花明春满园

2024年03月8日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

本周国际现货金价以2080.99美元开盘,最高上试2164.31美元,最低下探2079.2美元,截止周五亚洲午盘时分报收2160.54美元,上涨77.15美元,涨幅3.71%,周K线呈突破近年宏观区间强势整理的长阳线,且似小荷刚露尖尖角。

本周美元指数以103.83点开盘,最高上试103.95点,最低下探102.71点,截止周五亚洲午盘时分报收102.75点,下跌1140点,跌幅1.1%,周K线呈窄幅下跌中长阴。

本周Wellxin国际贵金指数以4481.16点开盘,最高上试4740.23点,最低下探4445.00点,截止周五亚洲午盘时分报收4498.21点,上涨214.33点,涨幅4.78%,周K线呈强势回升长阳线。

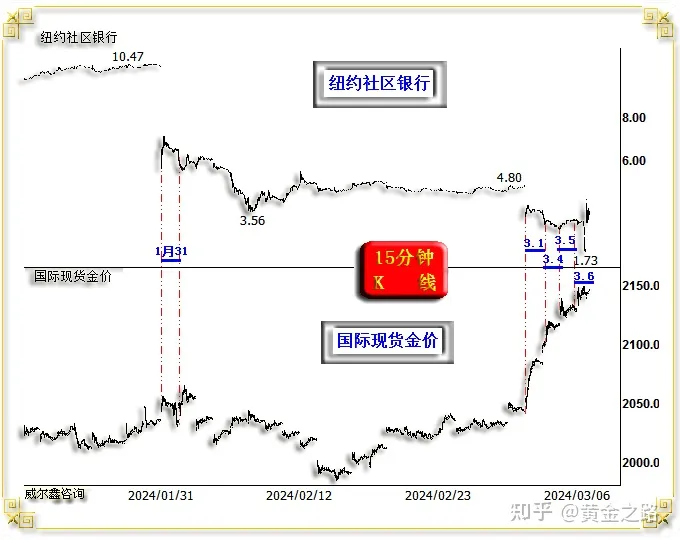

本周金价再创历史新高,支撑金价突破的题材为高利率持续背景下,市场对美国中小银行业经营前景的担心,导火线为纽约社区银行危机。上周五至本周三,纽约社区银行股价大幅下跌,国际金价对应强势上涨。如截止本周三(3月6日)的纽约社区银行、国际现货金价15分钟K线图示:

2024年1月31日,纽约社区银行(NYCB)受美国商业地产风险影响,第四季度财报由预期盈利2.06亿美元转为亏损2.52亿美元,并拨备5.52亿美元贷款损失,当日股价开盘下跌即超40%。对应国际金价在避险情绪追捧下激扬,但在隔夜凌晨2点后的市场后半时段,即便纽约社区银行股价反弹后再度回落创日内新低,金价亦尽吐动态涨幅。次日金价波动与其无关。

时隔一整月后的2月29日(对应北京时间3月1日,周五),纽约社区银行公告贷款审查内控缺陷,并将第四季度亏损由2.52亿美元调整为亏损27.1亿美元,亏损幅度放大了10倍。其评级遭惠誉下调至垃圾级,股价开盘跌超30%,国际金价走势加速强化。虽北京时间3月1日纽约社区银行股价与1月31日盘口相似,但金价强势迥异,彰显市场对美国中小银行业危机的担心强化。

北京时间3月4日(周一),黄金市场多头主力似乎知道当日纽约社区银行股价运行方式,金价在美国开盘后即于上周五收盘价附近强势上行至美股开盘前的2100美元略下位置,动态涨幅约15美元。北京时间22点30分美股开盘,纽约社区银行股价小幅高开后单边下跌,1小时左右跌幅达16%左右,对应金价动态上涨20美元后维持相对强势,继续消化2100美元附近的整数关口压力。

北京时间23点45分至隔夜凌晨1点15分,纽约社区银行股价低位横向弱势运行,而金价在消化2100美元压力之后继续创新高至2120美元下方。随后至纽约收盘,纽约社区银行股价继续下跌,终盘报收于日内最低价附近,跌幅超20%,两日累积跌幅超40%。但金价未再进一步上行,而是强势持稳于2115-2120美元之间。近两日在纽约社区银行股价大幅下跌背景中,市场避险情绪井喷,担心美中小银行面临受商业地产贷款拖累的危机,认为同样始于去年3月的美国硅谷银行危机相似版本来临。

3月5日(周二),纽约社区银行股价反弹约18%。当日金价虽延续强势,但在美股交易时段,或曰在纽约社区银行股价交易时段,金价并未进一步上行。当日金价强势在美股开市前即已定格,继续诠释着金市以纽约社区银行对标的避险运行逻辑。

3月6日(周三),纽约社区银行股价(北京时间22点30分)开盘后两小时窄幅横盘运行,对应金价同样在美股开盘前强势上行到位后高位横向运行。隔夜零点30分后,纽约社区银行股价闪崩,数次熔断,跌幅超40%,股价定格于1.85美元后紧急停牌,公告显示即将公布重大消息。期间国际金价未再延续强势。

两小时后,公司发布消息:由美国前财长(特朗普政府)努钦牵头的公司助其筹集了10亿美元股本,投资者包括城堡证券,以每股2美元价格出售和发行股份。该行权力格局随之迎来变动。纽约社区银行称,努钦将加入董事会并将董事会缩编至9人。美国货币监理署前署长Joseph Otting将担任CEO。消息公布的同时股票恢复交易,股价从下跌40%直接跳升为上涨30%,波动幅度高达70%。终盘定格7.45%涨幅。

3月7日(周四),纽约社区银行股价反弹,金价在亚洲盘面上试2160美元上方后,欧美盘口失去上行动力,但总体强势得以持稳。

本周美元弱势主要体现在周三鲍威尔参众两院证词之后,市场认为鲍威尔有关降息的论调有所软化,相对于此前偏鹰论调时间可能提前。此后美元加速回落,虽对应金价强势初见疲态,市场对纽约社区银行的危机忧虑也似暂告段落,但形成突破后的金价强势得以巩固。

诚如巴菲特所言,如果你看到厨房中有蟑螂,绝不可能只有一只。这或许是美国终难免一轮经济金融危机的序曲,故本周金价才表现得如此强劲表现,远超美元指数关联指引的强劲,是黄金市场柳暗花明的信号。

周四消息显示,一些美国官员认为商业房地产不良贷款的增加可能会导致一些银行倒闭,但不会对整个系统构成风险,美联储主席鲍威尔对此表示认同。“我们已经确定了商业地产集中度高的银行,特别是写字楼、零售和其他受影响较大的商业地产,”鲍威尔说。“我确信这是一个我们将花费数年时间来解决的问题。会有银行倒闭,但不会是大银行。”

美国财长耶伦曾在2月份表示,结合美国经济基本面观察思考,可能会有一些倒闭,但情况将是“可控的”。

就鲍威尔、耶伦讲话观察思考,美国会进一步出现银行倒闭是确定性事件。至于风险是否波及大银行,是否可控,则不确定。目前表达的“情况可控”论调,只能视为市场心理安慰剂。

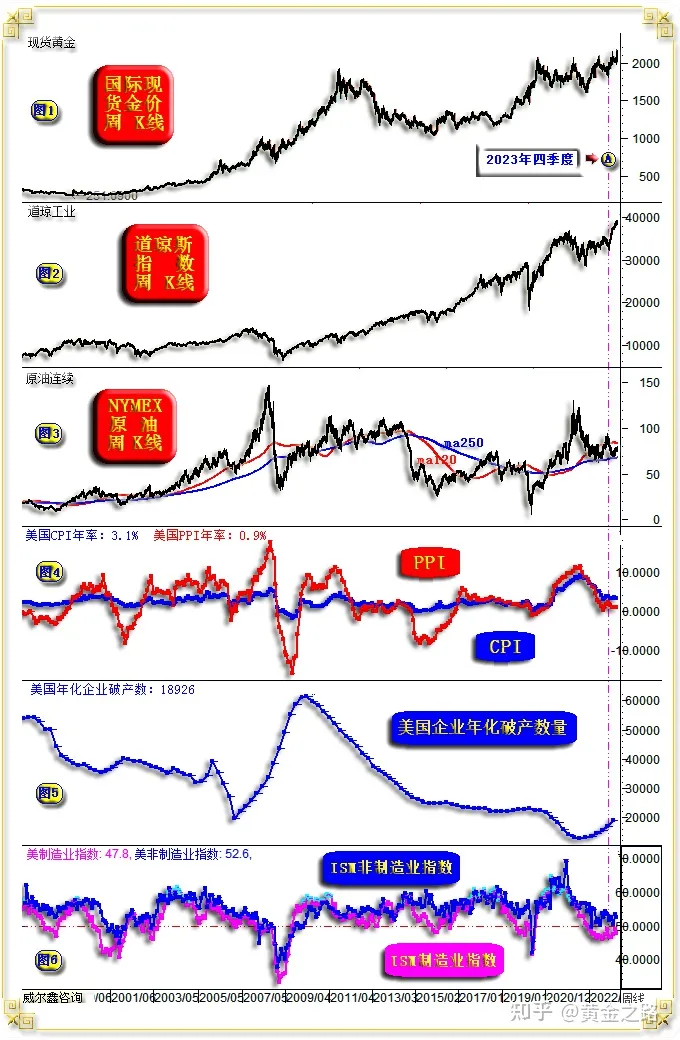

新一轮黄金避险需求的孕育与强化,始于2023年四季度:

2023年三季末四季初(图示A位置),美国通胀周期回落初步见底。

美国经济续显强势韧性:虽ISM制造业指数持续衰退,但经济体量数倍于制造业的非制造业指数回落下行触底后横向趋稳,总体呈现出较好的持续扩张状态,彰显经济韧性。

当时在美国经济不具下行风险前提下,通胀很难进一步下降,也即通胀亦见强势韧性。

2023年四季度开始,即A位置后,美国股市大幅回升,但原油价格却逆欧美股市强势而大幅回落。理论上,若经济韧性后劲十足,或曰经济前景向好,经济基本面在支撑股市走强的同时,也会因经济向好对商品的需求强化而助力商品、原油市场走强。然实际情况并非如此,美股与原油运行趋势相反,说明美国经济虽有韧性,但市场认为其可能后劲不足。那么美股的走强,就是新一轮吹泡沫的过程。不仅股市如此,美国商品房市场更是如此,相对泡沫比美股更严重。

在金融泡沫持续中,经济即便后劲不足,只有有韧性,理论上也会推动通胀抬头或阻止通胀回落。后期,即便美国CPI年率回到2%,实际上也并不会改变美国股市与房地产市场的泡沫“状态”。通胀回落只是因为“基数”越来越高,物价上行乏力。唯CPI年率下跌至零位下方,才是真正去泡沫的过程,才是此轮美国经济、股市去泡沫的过程。

美国若能令通胀率稳定在2%附近几年,让时间化解泡沫空间,亦能达到去泡沫目的,实现真正意义上的软着陆。然目前美股、美商品房还在继续吹泡沫,软着陆,何其难!蹦得越高,摔得越狠,这不仅是自然规律,也是经济规律。

在全美商品房价格指数与美国股市迭创历史新高过程中,5.5%的美元利率已持续近一年,美国经济金融会显得越来越脆弱、敏感。

美联储主席鲍威尔、美国财长耶伦都认为还会有美国银行破产倒闭,笔者依然认为美国经济金融难免一场至少中等程度的危机。观美国企业年化破产数量,目前似正处于一个周期初段,且看似上行力度渐强。笔者在上一篇文章中曾分析强调,美国破产周期与美国失业率周期有很强正相关系。目前美国失业率依然位于数十年绝对低位区,尚未见明显回升趋势,但美国企业年化破产数量却已出现周期性上行特征。一旦美国失业率周期清晰转为上行,那么美国企业破产趋势必然进一步强化。去年上半年,就有美联储官员认为美国失业率有可能回升至4.5%以上,最新美国失业率仅3.7%。今晚2月就业数据将出炉,可能会明显影响金融市场波动。

当前而言,美股、美国商品房价越往上涨,就会累积更大泡沫,对应更大的经济金融风险。美国经济金融风险是确定性事件,唯一不确定的只是时间。在美国金融面临确定性风险背景下,黄金必然会体现出越来越强的避险金融属性,对应金价强势韧性。

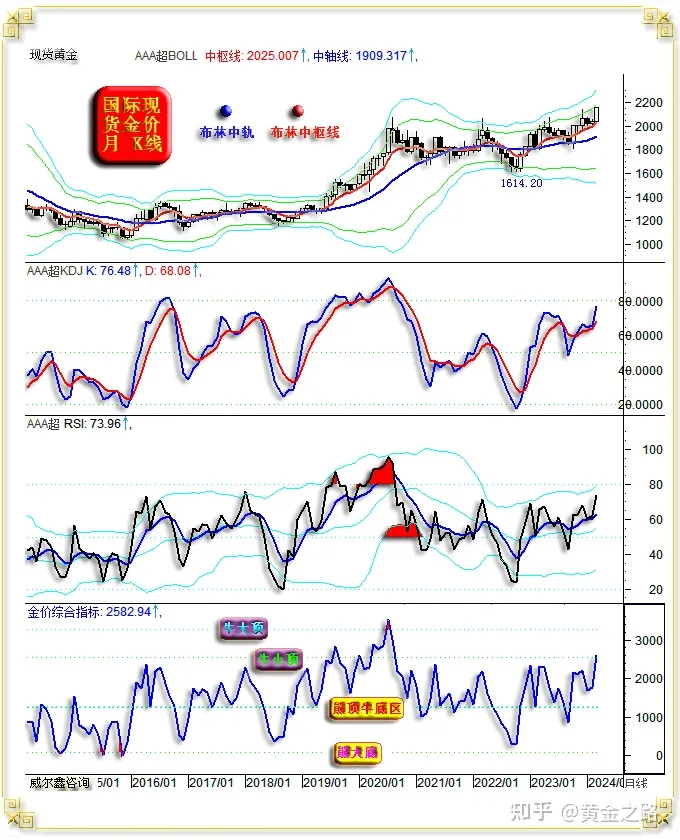

金价宏观趋势如月K线图示:

2022年三四季度,金价下探1614.20美元后,在月线布林下轨获得有效支撑,调整两年整后的新一轮牛市周期得以开启。此后,金价跌穿布林中枢线支撑,尤其回踩布林中轨,都构成阶段或中期做多机会。而当金价上穿布林布林上轨时,要注意阶段见顶,不宜追涨。

当前金价正上试布林上轨作用力,结合美国经济金融运行逻辑,笔者认为黄金牛市趋势会延续,但投资者不宜过分追涨,可在金价大幅回撤或回调中做多。后期金价再探布林中轨,依然构成趋势性做多机会。观2018年四季度至2020年三季度黄金牛市,金价回踩布林中枢线都构成趋势性做多机会。

目前金价月线KD、RSI指标处于常态强势区,不超买,意味着金价上涨趋势有望延续。

观笔者设计的“动态”金价综合指标,目前小幅虚穿牛小顶。在黄金结构性行情中,该指标信号意味着金价阶段或中期见顶。笔者认为此轮金价突破的有效性会很大,但还是要注意指标触及牛小顶后,金价可能大幅震荡的可能性,不宜一味追涨。

金价宏观形态,截取封面金价月K线图观察分析:

就金价宏观K线形态观察,笔者认为2018年三季度金价见底1160.11美元后至今,是一个较为标准的宏观“旗形”中继整理形态。目前正形成“旗形突破”。笔者认为这次金价会形成有效突破。

话说“事不过三”,喊“狼来了”三次后也会成真!

金价在2020年8月中期见顶2074.87美元后进入中继整理。

2022年3月,金价上试2070.42美元,金市中继整理后第一次喊“牛来了”,假的!

2023年5月,金价上试2079.39美元,金市中继整理后第二次喊“牛来了”,假的!

2023年12月,金价上试2146.25美元,金市中继整理后第三次喊“牛来了”,又是假的!

本周,金价再创历史新高,且比2022年3月、2023年5月、2023年12月的蜻蜓点水或昙花一现都更“稳健”。“事不过四”了嘛,这次金市“牛来了”应该是,真的!

就金价宏观上行理论目标位推导,笔者发现以金价2015年大底1046.20美元为参考基点的黄金分割切线推导效果可谓神奇:

1046.20美元参考基点向上的138.2%黄金分割切线理论位在1445.85美元。该理论作用力在2019年6、7月精确构成金价上行反压,在2019年9、10、11、12月精确构成金价回调支撑。

1046.20美元参考基点向上的161.8%黄金分割切线理论位在1692.75美元。该理论作用力在2021-2022年构成金价旗形整理之旗面下沿(或箱底)绝对有效支撑。

1046.20美元参考基点向上的200%黄金分割切线理论位在2092.40美元。金价几个中期顶部,2074.87美元、2070.42美元、2079.39美元,都精确有效受阻于该理论作用力,误差不到1%。

161.8%黄金分割切线理论位、200%黄金分割切线理论位刚好对应宏观旗形整理之“旗面高度”。

中长期理论目标推导方式有很多。继续以1046.20美元参考基点向上推导,金价亦还有很大中期上涨空间;就宏观旗形整理形态突破推导而言,金价有效突破后,中期首先看一个“旗面”的上行高度,也即在2070美元附近向上再看400美元的旗面高度空间。其次看旗杆的高度,该宏观旗形旗杆高度为2074.87-1160.11,约910美元。旗杆或旗面顶部(2070美元附近)向上910美元……,笔者在2022年末畅想的金价3000美元,是不是越来越显得合理了呢?!

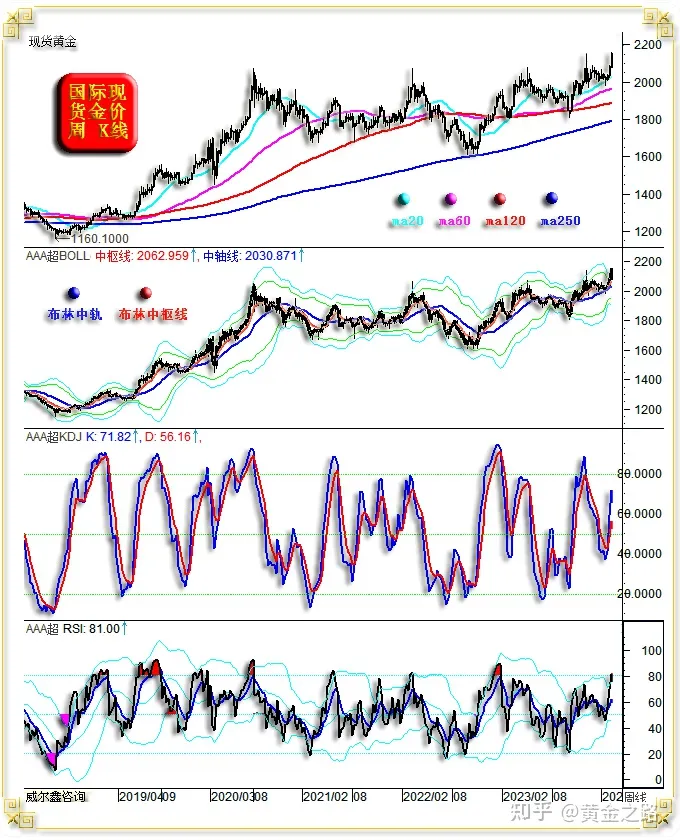

再如金价周K线通用技术图示:

周均线系统观察,20、60、120、250周均线自上而下排列,非常标准的中长期牛市均线分布排列特征。似2018-2020年金价牛市周期“小腿”位置均线分布特征。

观周线布林指标,收口初开,乃牛市早期阶段特征。

金价周线KD指标位于常态强势区,并不超买,意味着金价仍具强势技术惯性。

周线RSI指标初及超买区,倒显得有些奇怪。该指标通常要略弱于周线KD信号,注意短期不追涨。

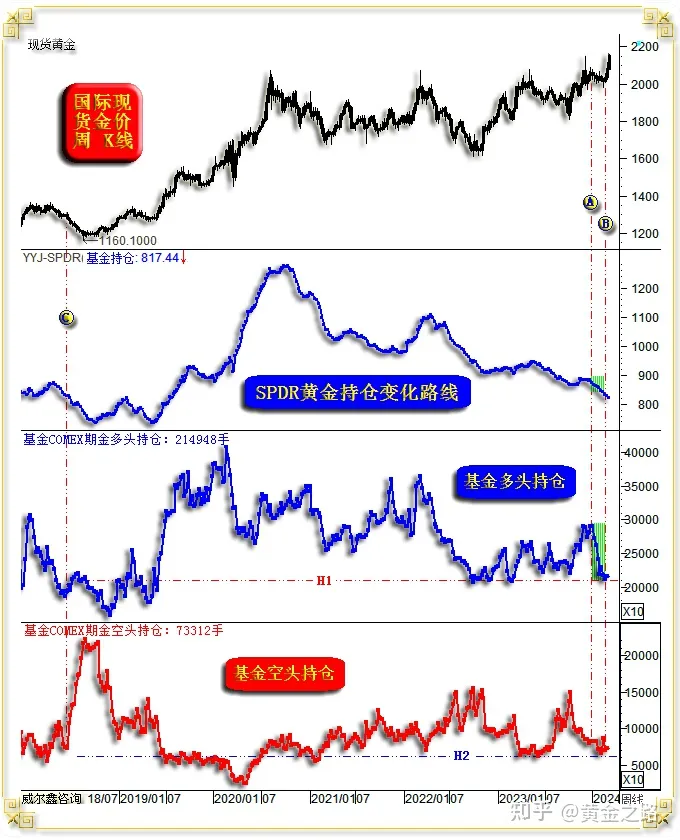

再如金价周K线以及对应的市场资金分布信息图示:

2024年1月至2月中旬,也即图示AB区间,全球最大黄金ETF-SPDR持续减仓。对冲基金多头在COMEX期金市场大幅平仓79672手,合247.8吨,可谓抛压极强。对应基金空头未敢借多头大幅平仓之际,顺势增仓助力打压金价。基金空头持仓大致维持不变,彰显对“主动”做空黄金的忌惮。

观AB区间,全球黄金ETF与对冲基金抛压极重,但对应金价极其抗跌,有效跌幅仅50美元左右。基金多头强劲抛压被前瞻性做多力量悉数承接吸纳。

B位置,基金多头持仓与空头持仓都处于近年绝对低位区,观对应H1、H2基准线可知。再结合全球最大黄金ETF持仓迭创近年新低观察思考,金市表象可谓“极寒”。但就阶段市场而言,黄金ETF资金流动量远不如对冲基金,故决定金价最终方向的还是对冲基金后续资金流向。

在对冲基金多头、空头持仓都下降至近年绝对低位的背景下,后期对冲基金资金流向主要体现为多头增仓,还是空头增仓呢?

若后市期金资金流向主要体现为空头增仓,那么金市就可能出现一轮幅度更深的调整,类似2018年C位置后的金市调整,对冲基金空头会大幅增仓打压金价。

若后期市场资金流向类似C位置后,那么基金空头在AB区间应该类似在C位置前,在基金多头大幅减仓打压金价时,基金空头应适当借力增仓。而AB区间基金空头不敢顺应基金多头247.8吨的巨大抛压增仓。当基金多头减持至近年低位,且体现出打压金价的效果不佳时,基金空头就更不敢增仓了。且当时基金空头总能量仅约基金多头总能量的1/3,万一基金多空对垒,就增仓空间弹性观察,基金空头定不是多头对手。且金市一直存在全球央行净购金托底。故本周末数据定将不难发现,对冲基金多头持仓会大幅回升,基金空头持仓要么小幅下降,要么大致维持不变。

就基金资金波动的周期特征观察,若本周资金信息显示,对冲基金多头确实大幅增仓了,这也不过是阶段或中期资金趋势的起点。故笔者认为这次金价的突破将是有效突破,金价总体会延续中周期强势。在欧美股市风险越来越大的背景下,黄金市场无疑会是更好的赛道。由于市场对宏观经济前景预期偏谨慎,同样意味着黄金市场会比商品市场有着相对更好、更稳定的表现,欢迎牵手威尔鑫,享金市柳暗花明后盛宴。

本文作者可以追加内容哦 !