(一)业绩诊断

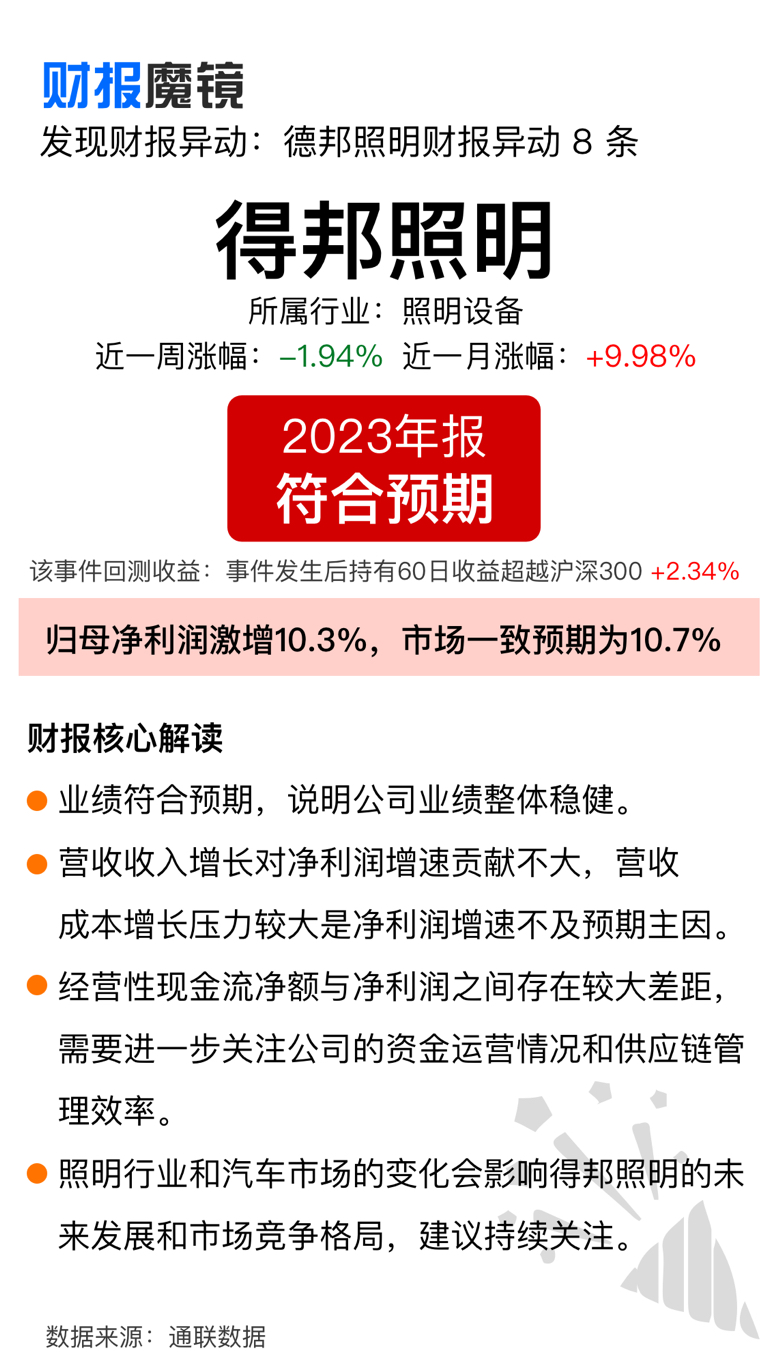

2023全年得邦照明归母净利润激增10.3%,市场一致预期为10.7%,符合预期。

具体来看,2023全年得邦照明,归母净利润增速为10.3%,其中营业收入正贡献0.9%,营业成本正贡献35.8%,所得税费用拖累10.2%,信用减值损失拖累10.0%,财务费用拖累8.4%,管理费用拖累7.2%。

结合现金流量表来看,2023年全年得邦照明“经营性现金流净额-净利润”缺口为4.06亿元,差异主要来自应付账款+应付票据(4.00亿)、存货(1.27亿)、应收账款(0.64亿)等。

(二)财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速1个百分点;

应收账款周转率在最近8个季度中,连续3季度回升;

存货周转率位于历史90%分位以上;

现金债务总额比位于历史90%分位以上。

消极的信号有:

固定资产周转率位于历史10%分位以下。

不确定的信号有:

固定资产增速位于历史10%分位以下;

固定资产增速创上市以来新低;

营业收入累计同比增速环比下降且存货同比增速环比增加,被动补库存。

(三)业务线索

经营情况讨论与分析方面,2023年,公司面对全球市场贸易投资放缓、逆全球化和产业链重构等挑战,依然坚持“做大民用照明,做强商用照明,做专车载业务”的发展战略,推进各项运营管理工作。公司在照明业务和车载业务领域都取得了一定的成绩,照明业务实现营业收入40.41亿元,车载业务实现营业收入6.24亿元。同时,公司也在研发方面取得了显著的成果,新增授权专利101项。

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,中国照明行业出口总额约563亿美元,同比下降7.2%,而2022年度报告显示出口总额约为627亿美元,这表明出口总额有所下降。此外,2023年度报告中,中国汽车产销量均突破3,000万辆大关,市场占有率超过30%,而2022年度报告中,新能源汽车市场占有率达28.3%,这表明新能源汽车市场占有率有所提升。这两个变化可能会对公司的未来发展和股价产生重大影响。

报告期内核心竞争力分析方面,未发生重大变化。2023年度报告与2022年度报告在核心竞争力方面并无重大变化,主要体现在产品性能、质量、技术、品牌价值、客户服务、市场拓展、研发能力、专利数量、供应链管理、生产方式、品质控制和管理团队等方面。

公司的核心竞争力主要体现在卓越的产品性能、稳定的质量、专业的技术、良好的企业信誉、健全的客户服务体系、广泛的客户群体、优秀的品牌形象、深刻的行业和市场认识、强大的研发能力、丰富的专利、优化的供应链管理、高效的生产方式、严格的品质控制和经验丰富的管理团队。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均强调做大民用照明,做强商用照明,做专车载业务,巩固和提升产品价值。

公司将通过加大研发投入,内部挖潜和效率&安全兼顾的供应链管理等方法应对原材料价格波动和短缺的风险,同时,公司也将面临汇率风险和物流体系的不确定性风险。

公司关于公司未来发展的讨论与分析方面,

预计公司对于2024年度资本开资变化: 大幅增加,变化量化得分:1.0。计划投向的业务领域为: 公司计划在民用照明和商用照明领域做大做强,并专注于车载业务。同时,公司将加大研发投入,以应对原材料价格波动和短缺带来的风险。。

利润分配或资本公积金转增预案方面,发生重大变化。

2023年度报告,现金分红158822543.48元,归母净利润375582242.11元,分红占比42.3%;2022年度报告,现金分红158822543.475元,归母净利润340487311.61元,分红占比46.6%;分红比例变化方向下降。

重大关联交易方面,发生重大变化。2023年度报告中,公司与关联方横店资本管理有限公司共同出资设立产业股权投资基金—得邦(杭州)股权投资合伙企业(有限合伙),这是一项新的关联交易,可能会对公司未来的发展产生影响。此外,与江西奥普照明有限公司的关联交易金额有所下降,但仍未超过预计额度,关联交易定价原则依然是市场定价原则。

(四)公司基本资料

所属申万一级/二级行业:家用电器/照明设备

公司市值:2024年3月8日为52.42亿元

PB/PE估值:1.50/13.96

最近一周/一月涨跌幅:-1.94%/9.98%(截止日为2024年3月11日)

本文作者可以追加内容哦 !