本周,$宁德时代(SZ300750)$ 2天飙涨17%,让沉默许久的新能源人泪流满面!

宁王的回归不仅带动创业板大涨,更是带动储能板块大涨,比如$储能电池ETF(SZ159566)$跟踪的国证新能源电池指数在周一就涨了8%!

消息面上,除了传得沸沸扬扬的“大摩上调宁王目标价”的外,还有一个更重大的新闻:2024年政府工作报告中指出加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能。

储能未来发展空间有多大?

随着新能源发电和用电政策的推广,储能成为电力系统中不可或缺的一环。

在发电侧,储能保障火电厂调峰调频,缓解新能源消纳压力。

在电网侧,储能响应电网灵活性需求并参与市场交易。

在用户侧,工商业储能为主,户储在欧洲普及,峰谷价差套利是主要盈利方式。

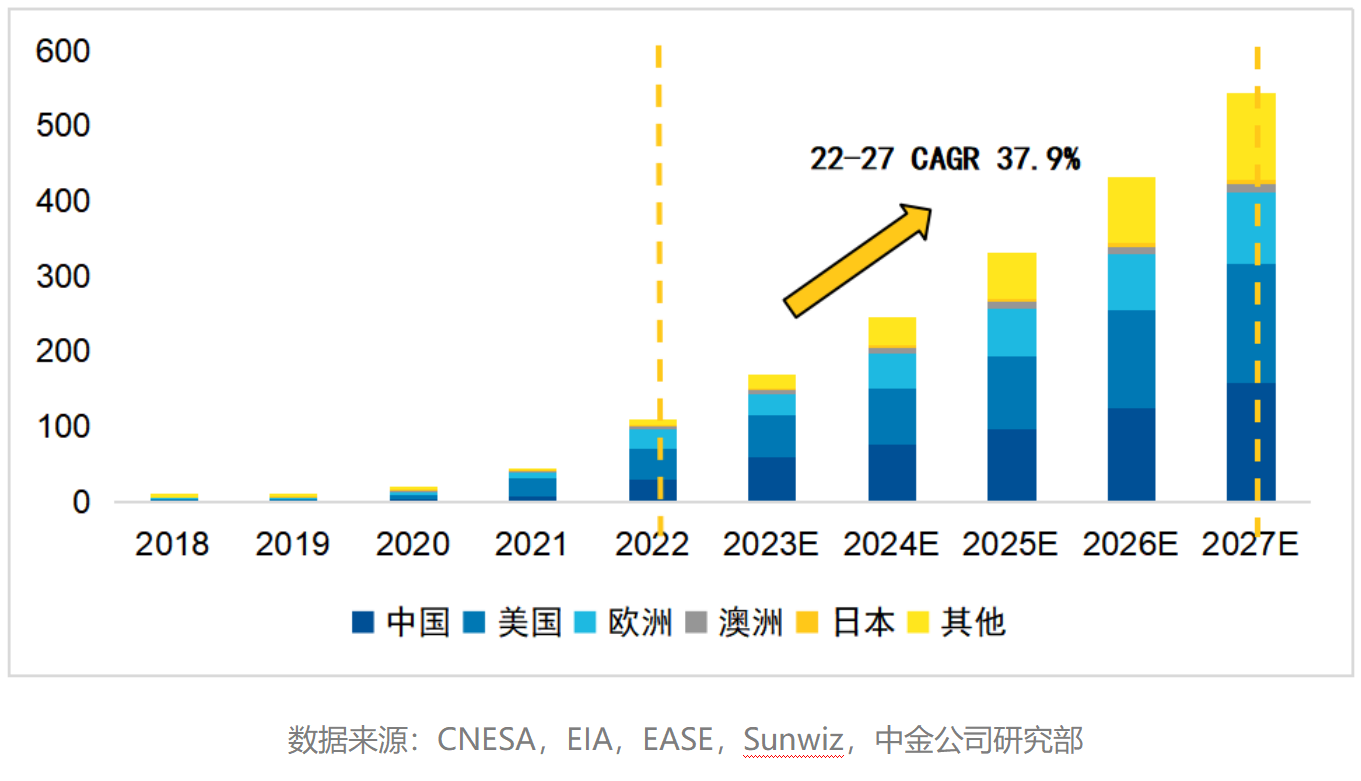

随着储能技术快速发展、经济性不断提升及全球清洁能源发电的蓬勃发展,全球储能装机已进入快速发展阶段。2027年,全球储能装机量有望达到544GWh,对应2022-2027年复合增速高达37.9%。

全球储能装机量及预测(GWh):

同时,国内储能招标量大幅增长。2023 年国内储能系统招标容量为 82.8GWh,同比增长 265%!基于此,有券商研究预测:2024年/2025 年国内储能新增装机容量有望达 64.4/85.3GWh,同比增长23%/33%。

此外,欧美市场有望复苏,出口增速有望提高。受益于库存去化与政策修复等利好因素,欧洲户储与美国大储市场有望迎来显著回升,利好国内储能电池、逆变器等相关产品出口。

传统储能主要是抽水蓄能,新型储能技术则为锂离子电池为主。

《2024中国新型储能产业发展白皮书》显示:预计2025年全球锂离子电池储能累计装机量将超过300GW,其中中国锂离子电池储能累计装机量将达65-70GW;预计到2030年,全球锂离子电池储能累计装机量将超过730GW,其中中国锂离子电池储能累计装机量将达160GW。

储能产业的渗透率其实并不高

一提到新能源或者新能源车,大家第一反应就是“产能过剩”之类的词。

确实,锂电、光伏、风电等新能源板块的渗透率已相很高了,但是,储能产业还正处于渗透率较低且加速提升的奇点时刻。这个时候,极有可能迎来估值中枢上升和业绩提升的戴维斯双击。

总之,这次也是“新型储能”首次被明确提及,基于此,我认为首当利好的就是“储能板块”,像储能电池ETF(159566)跟踪的国证新能源电池指数,聚焦于储能产业链,涵盖电池制造、储能电池逆变器、储能电池系统集成、电池温控消防等相关领域。

这一点从前10大重仓股也能看出来:电池制造(宁德时代,亿纬锂能、国轩高科)、逆变器(阳光电源、$德业股份(SH605117)$)、电池系统集成(巨星科技、拓邦股份)。

也就是说,相比其他涉及上游原材料、中游正极负极电解液、下游整车的各种新能源指数而言,这只国证新能源电池指数是相当聚焦储能产业链了。

而且,国证新能源电池指数自2022年8月高点以来,已经被锤了好久了,调整幅度高达51%,正处于超跌待反弹的状态。随着新政策的出台与储能板块基本面的回暖,我认为还是很值得期待的!

@股吧话题 #华为北汽合作车型亮相,股价要飞?##飞行汽车万亿级产业待飞,如何掘金?##小米SU7即将上市!售价多少合适?#

本文作者可以追加内容哦 !