航锦科技股份有限公司于1997年上市。公司主要从事半导体电子和基础化工原料。公司军工板块以芯片产品为核心,产品涵盖存储芯片、总线接口芯片、模拟芯片、图形处理芯片、特种FPGA、多芯片组件等。

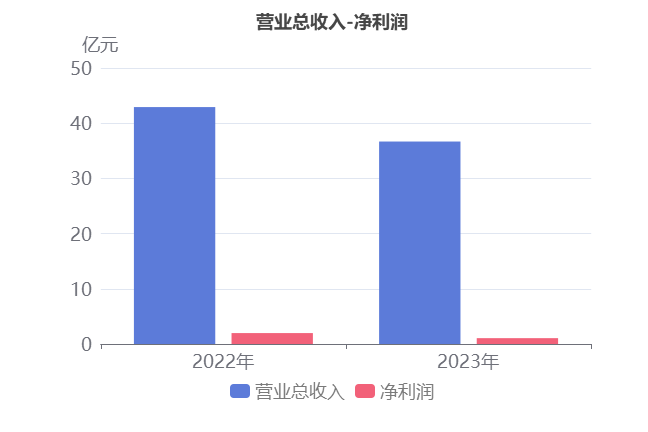

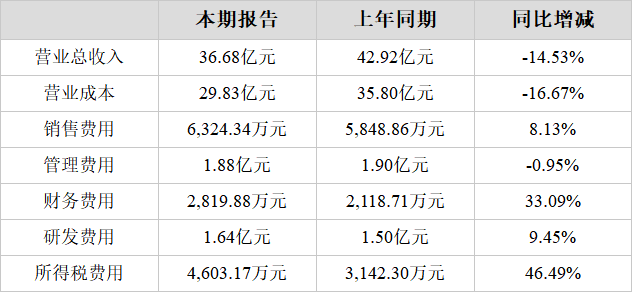

2023年,公司实现营业总收入36.68亿元,同比小幅下降14.53%。扣非净利润1.05亿元,同比大幅下降47.36%。净利润1.06亿元,同比大幅下降46.49%。

液碱收入的下降导致公司营收的小幅下降

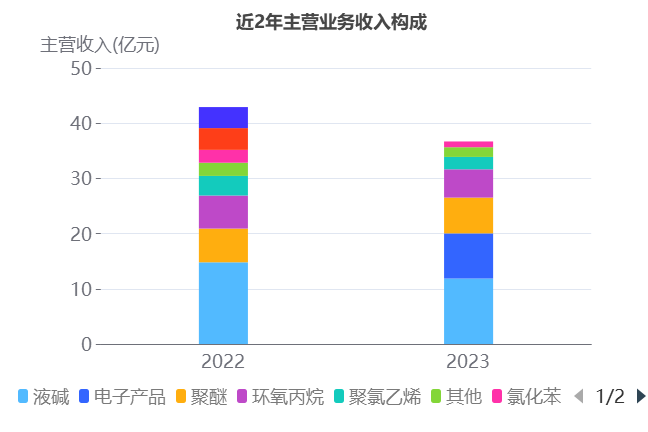

1、主营业务构成

公司的主要业务为化工业务,占比高达77.38%,主要产品包括电子产品、电子产品、聚醚、环氧丙烷四项,液碱占比32.34%,电子产品占比22.29%,聚醚占比17.67%,环氧丙烷占比13.97%。

2、液碱收入的下降导致公司营收的小幅下降

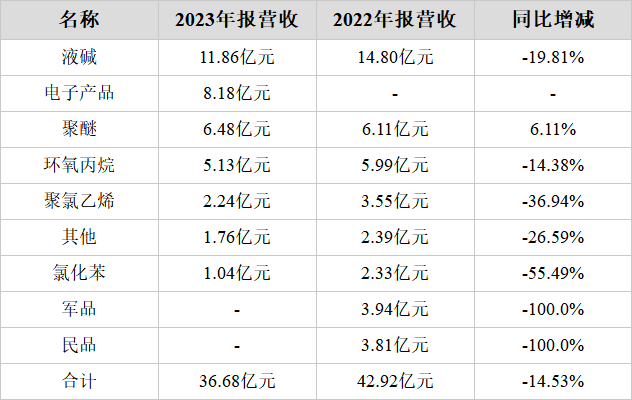

2023年公司营收36.68亿元,与去年同期的42.92亿元相比,小幅下降了14.53%。

主营业务小幅下降的原因是:

(1)液碱本期营收11.86亿元,去年同期为14.80亿元,同比下降了19.81%。

(2)聚氯乙烯本期营收2.24亿元,去年同期为3.55亿元,同比大幅下降了36.94%。

(3)氯化苯本期营收1.04亿元,去年同期为2.33亿元,同比大幅下降了55.49%。

(4)环氧丙烷本期营收5.13亿元,去年同期为5.99亿元,同比小幅下降了14.38%。

近两年产品营收变化

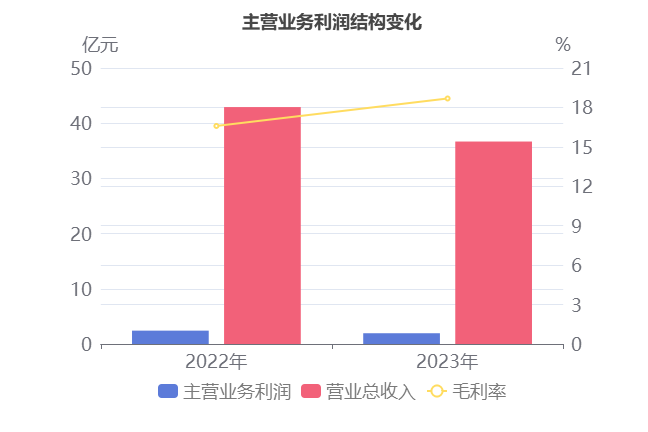

3、环氧丙烷毛利率的大幅增长推动公司毛利率的小幅增长

2023年公司毛利率从去年同期的16.59%,同比小幅增长到了今年的18.68%。

毛利率小幅增长的原因是:

(1)环氧丙烷本期毛利率-2.83%,去年同期为-14.97%,同比大幅增长了12.14%。

(2)聚醚本期毛利率-7.8%,去年同期为-16.58%,同比大幅增长了8.78%。

(3)液碱本期毛利率53.59%,去年同期为52.5%,同比增长了1.09%。

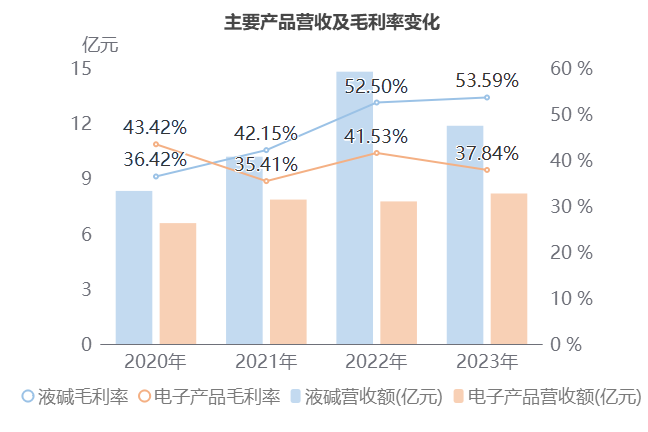

4、液碱毛利率持续增长

产品毛利率方面,2020-2023年液碱毛利率呈大幅增长趋势,从2020年的36.42%,大幅增长到2023年的53.59%,2023年电子产品毛利率为37.84%,同比小幅下降3.69个百分点。

净利润连续3年下降

1、营业总收入同比小幅降低14.53%,净利润同比大幅降低46.51%

2023年,航锦科技营业总收入为36.68亿元,去年同期为42.92亿元,同比小幅下降14.53%,净利润为1.06亿元,去年同期为1.98亿元,同比大幅下降46.51%。

本期主营业务利润1.95亿元,同比下降19.34%;本期资产减值损失-6,447.03万元,去年同期为-3,276.25万元,同比大幅下降96.78%;本期所得税费用4,603.17万元,同比大幅增长46.49%,是导致净利润大幅降低的主要原因。

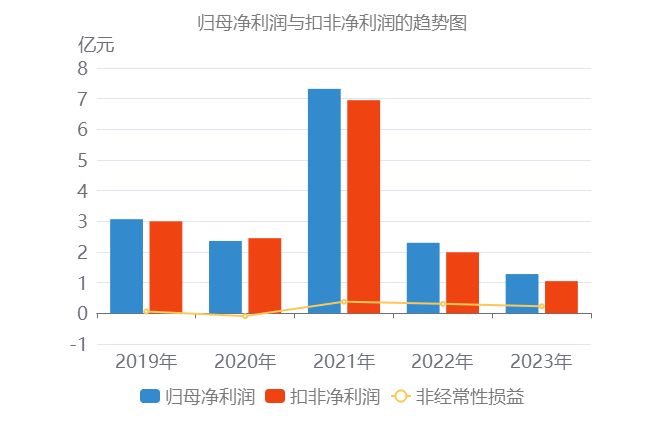

净利润从2020年到2021年呈现上升趋势,从2.27亿元增长到7.01亿元,而2021年到2023年呈现下降状态,从7.01亿元下降到1.06亿元。

2、主营业务利润同比下降19.34%

主要财务数据表

2023年主营业务利润为1.95亿元,去年同期为2.42亿元,同比下降19.34%。

虽然毛利率本期为18.68%,同比小幅增长2.09%,不过营业总收入本期为36.68亿元,同比小幅下降14.53%,导致主营业务利润同比下降。

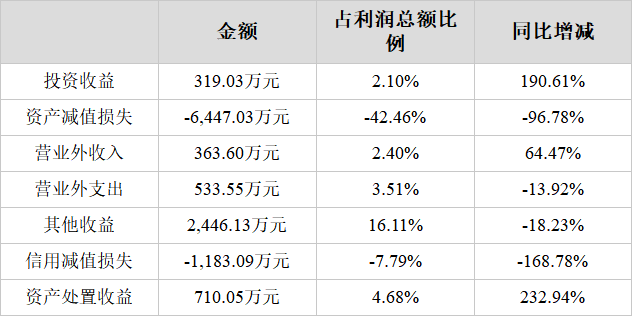

非主营业务中资产减值损失本期为-6,447.03万元,占利润总额42.46%,同比大幅下降96.78%。其他收益本期为2,446.13万元,占利润总额16.11%,同比下降18.23%。

非主营业务表

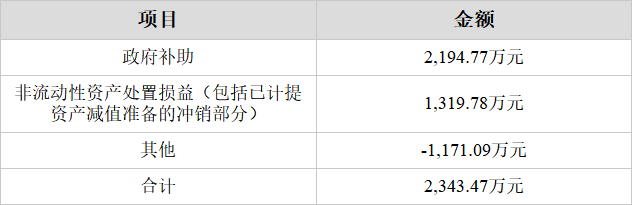

非经常性损益增加了归母净利润的收益

航锦科技2023年的归母净利润的重要来源是非经常性损益2,343.47万元,占归母净利润的18.29%。

本期非经常性损益项目概览表:

本期扣除所得税与少数股东权益的非经常性损益

政府补助

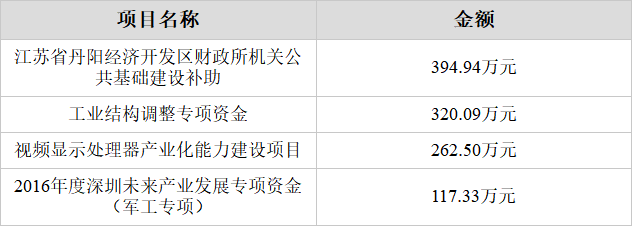

(1)本期计入利润的政府补助金额2,194.77万元,具体来源如下表所示:

计入利润的政府补助的主要构成

本期政府补助计入当期利润的主要详细项目如下表所示:

注1.本期政府补助计入当期利润的主要项目

(2)本期共收到政府补助2,165.56万元,主要分布如下表所示:

本期收到的政府补助分配情况

(3)本期政府补助余额还剩下1,299.78万元,作为递延收益计作后期的利润主要构成如下表所示:

递延收益的主要构成

扣非净利润趋势

商誉存在减值风险

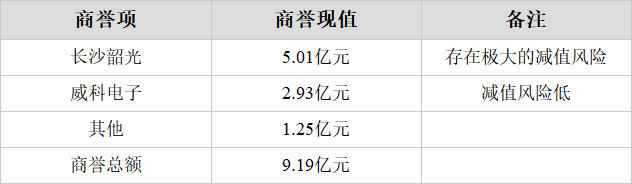

在2023年年报告期末,航锦科技形成的商誉为9.19亿元,占净资产的22.4%,商誉计提减值为1,564.97万元,占净利润1.06亿元的14.79%。

商誉结构

商誉占有一定比重。其中,商誉的主要构成为长沙韶光和威科电子。

1、长沙韶光存在极大的减值风险

(1) 风险分析

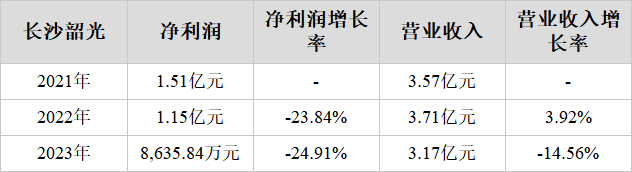

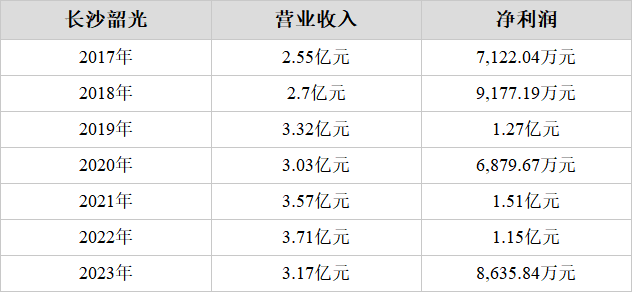

根据2023年年度报告获悉,长沙韶光仍有商誉现值5.01亿元,收购时产生的可辨认净资产公允价值为1.24亿元,企业2021-2023年期末的净利润增长率为-24.38%且2023年末净利润为8,635.84万元,存在减值的风险且此时可能还存在减值不充分的风险,需要关注。

业绩增长表

(2) 收购情况

2017年,企业斥资6.28亿元的对价收购长沙韶光70.0%的股份,但其70.0%股份所对应的可辨认净资产公允价值仅1.24亿元,也就是说这笔收购的溢价率高达408.03%,形成的商誉高达5.04亿元,占当年净资产的19.36%。

长沙韶光主营业务为集成电路制造;集成电路设计;集成电路封装;电子产品研发;电子元件及组件销售;计算机零配件的销售;计算机技术开发、技术服务;软件开发;软件技术转让;软件技术服务。

(3) 发展历程

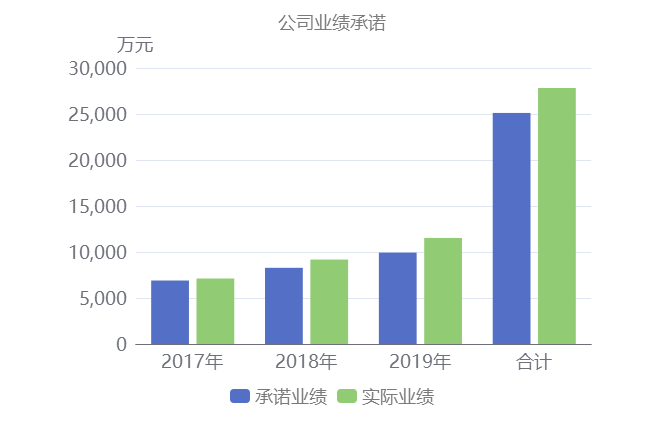

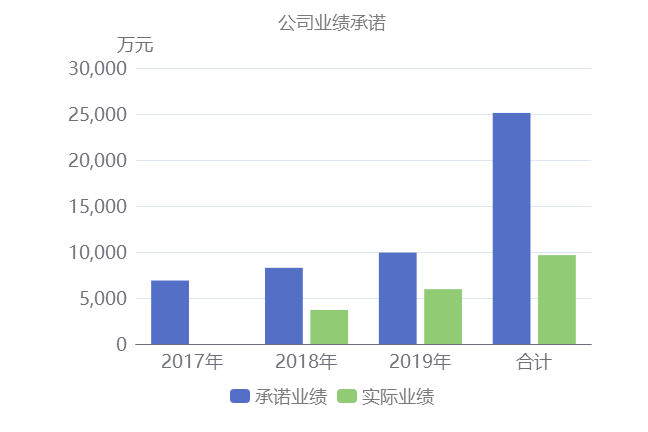

长沙韶光承诺在2017年至2019年实现业绩分别不低于6900.00万元、8280.00万元、9936.00万元,累计不低于2.51亿元。实际2017-2019年末产生的业绩为7,122.04万元、9,177.19万元、1.15亿元,累计2.78亿元,完成承诺。

长沙韶光的历年业绩数据如下表所示:

公司历年业绩数据

承诺期过后,此后的业绩存在着波动。

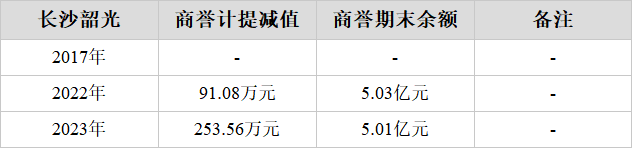

长沙韶光的商誉减值情况如下表所示:

商誉减值金额表

2、威科电子减值风险低

(1) 风险分析

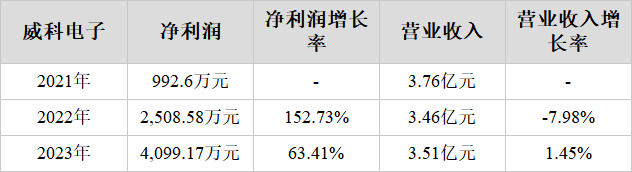

根据2023年年度报告获悉,威科电子仍有商誉现值2.93亿元,收购时产生的可辨认净资产公允价值为9,217.81万元,企业2021-2023年期末的净利润增长率为103.22%,商誉减值风险低。且2023年末净利润为4,099.17万元,减值风险偏低且此时可能还存在减值不充分的风险,需要关注。

业绩增长表

(2) 收购情况

2017年,企业斥资4.5亿元的对价收购威科电子100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅9,217.81万元,也就是说这笔收购的溢价率高达388.19%,形成的商誉高达3.58亿元,占当年净资产的13.73%。

威科电子主营业务为生产混合电路以及以混合电路为元器件的电子产品(凭深南批[2009]52435号生产),开展上述生产、科研及有关的咨询服务业务;经营进出口业务(以上均不含法律、行政法规、国务院决定规定需前置审批和禁止的项目)。

(3) 发展历程

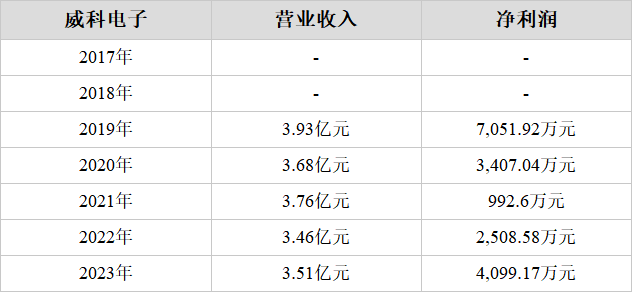

威科电子承诺在2017年至2019年实现业绩分别不低于6900.00万元、8280.00万元、9936.00万元,累计不低于2.51亿元。实际2017-2019年末产生的业绩为N/A、3,701.73万元、5,958.42万元,累计9,660.15万元,未完成承诺。

威科电子的历年业绩数据如下表所示:

公司历年业绩数据

可是一过承诺期就变脸,业绩开始走下坡路。

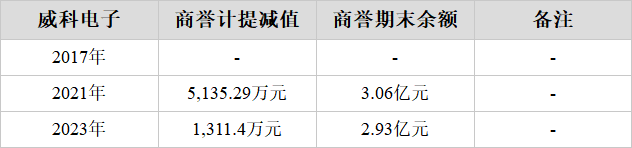

威科电子的商誉减值情况如下表所示:

商誉减值金额表

2021年商誉计提减值5,135.29万元。(以下表格来源于:《000818_航锦科技:2021年年度报告》)

减值测试过程表格

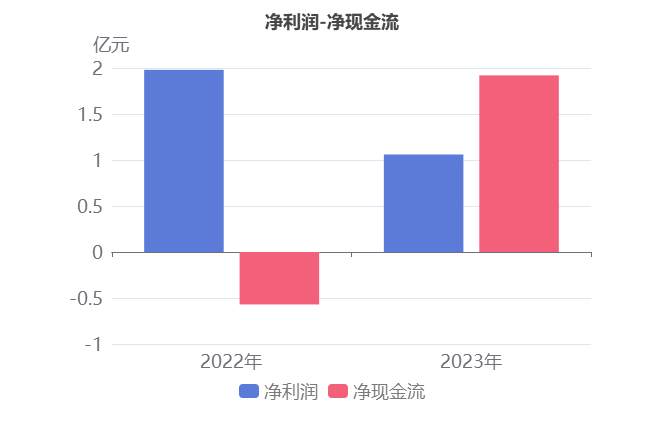

净现金流由负转正

2023年,航锦科技净利润为1.06亿元,去年同期为1.98亿元,同比大幅下降46.51%。净现金流为1.92亿元,去年同期为-5,725.90万元,由负转正。

纵然经营活动产生的现金流净额本期为-8,870.26万元,去年同期为2.24亿元,由正转负,但是筹资活动产生的现金流净额本期为5.69亿元,去年同期为-2.14亿元,由负转正,推动净现金流由负转正。

筹资活动现金流净额由负转正的原因是:

1、收到其他与筹资活动有关的现金本期为4.00亿元,同比大幅增长11.40倍。

2、取得借款收到的现金本期为6.74亿元,同比大幅增长93.62%。

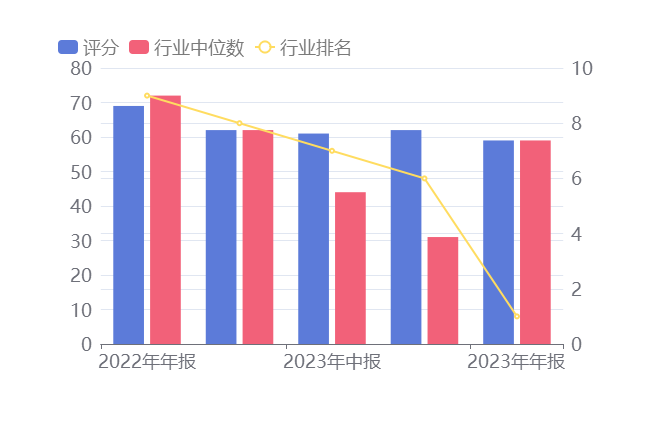

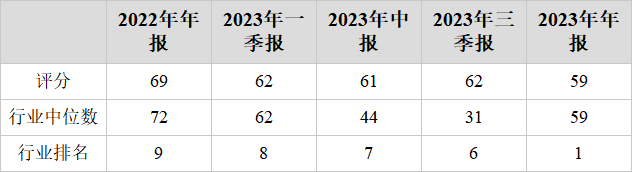

评分及排名

评分:59总排名:65/71

行业排名(氯碱):1/1

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !