逸仙电商2023年实现营收34.1亿元,同比下滑7.9%;净亏损为7.5亿元,仍未实现盈利

标点财经研究员 董琳

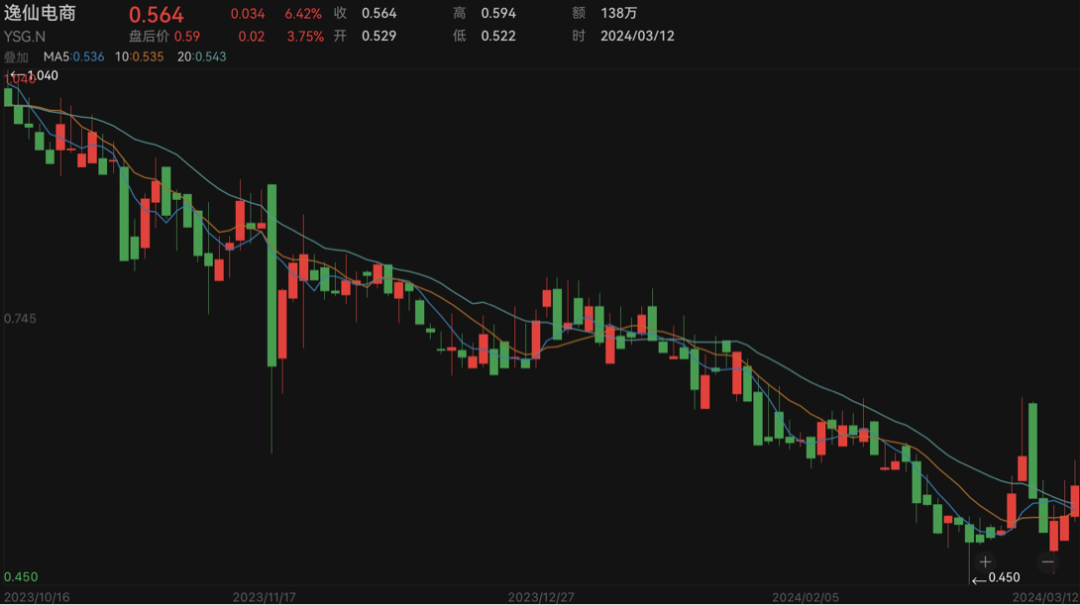

曾经风光无限的“新消费第一股”——逸仙控股有限公司(下称逸仙电商,YSG.N),美股股价已连续5个月低于1美元,“退市警报”已然拉响。

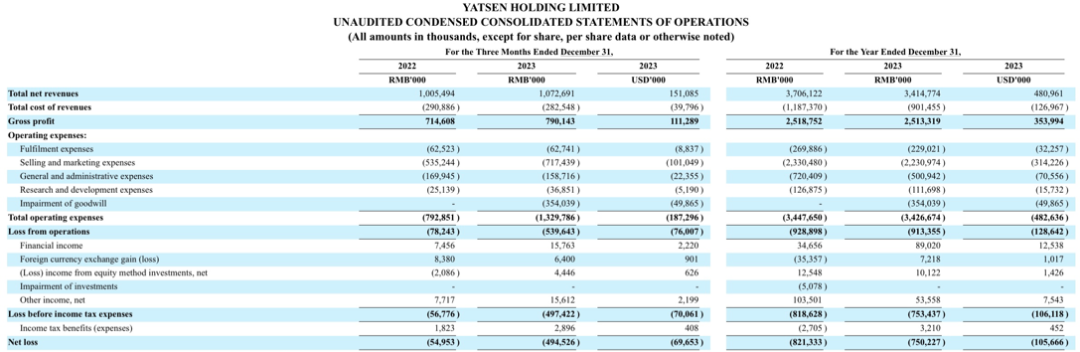

日前,该公司对外披露了2023年第四季度及全年业绩。数据显示,逸仙电商全年实现营收34.1亿元,同比下滑7.9%;净亏损为7.5亿元,尽管较2022年同比收窄8.7%,但仍未实现盈利。

好的方面是,2023年第四季度,逸仙电商实现营收10.7亿元,同比增长6.7%,这是该公司自2021年第四季度以来,营收首次恢复增长。其中护肤业务第四季度营收同比增长17.6%至5.5亿元,占总营收的比例增长至51.7%,营收贡献率创历史新高。逸仙电商预计,2024年第一季度公司实现营收7.7亿元至8亿元,同比增长约0%至5%。

值得注意的是,营收重回增长轨道,未能打消资本市场对逸仙电商未来成长性和盈利能力的疑虑。业绩披露后,该公司股价连续两天下跌。截至美东时间3月12日,逸仙电商收盘价为0.56美元/股(不复权,下同),较2021年3月创下的历史高点25.47美元/股,已累计跌去97.8%,目前市值仅有3亿美元。

展望2024年,逸仙电商创始人、董事长兼CEO黄锦峰表示:“经过近几年投入积累,公司已构建起全球化研发布局,在产品及渠道创新方面积累了先发优势,未来管理层将充分把握行业机会,迎接新一轮发展周期。”

逸仙电商2023年第四季度及全年业绩

数据来源:公司财报

彩妆业务拖累营收增长

逸仙电商以彩妆业务起家。数据显示,2019年至2021年,该公司以完美日记为主的彩妆业务销售额从35.1亿元增长至58.4亿元,占营收总额的比例超85%。在彩妆业务的加持下,逸仙电商的收入规模从2018年的6.4亿元迅速扩大至2021年的58.4亿元,复合增长率达187%。

但在2021年之后,由于市场对彩妆产品的需求持续疲软,国内外品牌竞争加剧,彩妆行业开始承压。据Euromonitor数据,2022年中国化妆品市场规模达到5318亿元,同比下降6.4%,是自2017年以后首次出现负增长。

大环境背景下,逸仙电商的彩妆品牌销售额也因线验店数量减少,公司决定限制折扣和促销等因素影响出现大幅下滑。财报显示,2022年第一季度至第四季度,该公司彩妆业务收入分别同比下滑45.6%、50.5%、48%、56.9%。受彩妆业务拖累,逸仙电商的营收规模连续两年收窄,2022年营收同比下降36.5%至37.1亿元,2023年又进一步收窄至34.1亿元。

标点财经研究员注意到,2023年逸仙电商对完美日记整体进行品牌升级,撕掉“平价彩妆”标签,试图向“高端化”转型。

去年9月,完美日记推出一款搭载生物科技的“仿生膜”精华口红,售价为150元。据该公司披露,第四季度,“仿生膜”精华口红销售量突破100万支,销售额破亿元,并多次霸榜天猫、抖音等渠道榜单TOP1。

此外,针对依靠外协加工模式进行生产这一短板,去年8月,逸仙电商与韩国化妆品OEM公司科丝美诗集团合作的首座美妆工厂逸仙生物科技在广州正式投产。据悉,这家自建工厂集研发、制造、品控为一体,总投资约6亿元,落成后的生产线包括精华液、膏霜、粉底和卸妆湿巾等。

护肤业务“喜忧参半”

近几年,逸仙电商持续将重心放在毛利率更高、客户忠诚度也更高的护肤业务上。

财报数据显示,2020年至2023年,该公司护肤品品牌营收分别为2亿元、8.6亿元、12.4亿元、13.8亿元,在总营收中的占比分别为3.8%、14.6%、33.5%、40.5%。受益于旗下Galnic法国科兰黎、EVE LOM伊芙珑、DR.WU达尔肤三大护肤品牌的业绩推动,2023年第四季度,逸仙电商护肤业务实现营收5.5亿元,同比增长17.6%,占总营收比例上升至51.7%,与彩妆业务平分秋色。

但在护肤领域,该公司想要再创一个“完美日记”并不容易。一方面,去年第四季度,由于EVE LOM伊芙珑业绩不及预期,逸仙电商在当期计提了3.54亿元的商誉减值,导致报告期内公司净亏损扩大至4.95亿元,而上年同期净亏损为0.5亿元。

另一方面,随着消费者中“成份党”群体的不断扩大,市场对护肤产品的需求不断升级,国内护肤品牌内卷持续加剧,其中不乏拥有自研能力的上海家化(600315.SH)、珀莱雅(603605.SH)、丸美股份(603983.SH)、贝泰妮(300957.SZ)、华熙生物(688363.SH)等强劲对手。逸仙电商要想脱颖而出,不仅要具备深厚的产品研发实力,更要能够精准把握消费者的需求变化,以提供满足其个性化需求的护肤解决方案。

财报显示,逸仙电商在2023年第四季度的研发费用同比增加47%至0.37亿元,研发费用率为3.4%,这也是该公司近两年研发投入的最高值。

对此,逸仙电商表示,公司将以“新科技时代的健康美丽探索者”为愿景,持续加码研发投入,夯实研发创新力。逸仙电商的上海全球创新研发中心将于今年5月正式建成并投入使用。该研发中心将聚焦“生物科技”“科学护肤”“情绪护肤”和“中国人肌肤专家”四大研发领域,通过打造全球领先的研发团队,建立从前沿的基础研发到先进制造端的领先研发生态链,实现与外部研发资源合作创新,引领行业创新,助力集团高质量发展。

股价不足一美元

2022年,逸仙电商提出了新五年转型计划。逸仙电商创始人黄锦峰将其拆解为“三步走”:第一步,实现利润;第二步,持续投入产品研发和品牌建设;第三步,公司全面进入新的增长阶段。但目前来看,公司的第一步仍未完成。

标点财经研究员注意到,自2020年11月在美上市至今,受“高举高打”营销策略的影响,逸仙电商始终处于亏损状态。2020年至2023年,该公司的净亏损额分别为26.9亿元、15.4亿元、8.2亿元和7.5亿元。

连续四年不见盈利迹象,让资本市场对该公司的盈利能力逐渐失去信心。自2023年10月16日股价跌破每股1美元起,逸仙电商的收盘价再没能回到1美元以上。

去年11月,逸仙电商收到纽约证券交易所发出的信函,通知其美国存托股票(ADS)的交易价格表现低于合规标准。按照规定,在收到通知后,公司必须在6个月内将其股价和平均股价恢复到1美元以上,否则将面临被迫退市的风险。

事实上,这已不是逸仙电商第一次因为股价问题收到纽交所的“退市警示函”。上一次公司收到警告是在2022年4月,此后逸仙电商用了4个月的时间将股价恢复到了1美元以上。逸仙电商表示,将考虑采取各种措施,以纠正因对其交易价格造成不利影响而导致的不合规情况,并避免任何可能的退市。

2023年10月16日至今逸仙电商股价情况(美元/股)

数据来源:Wind

本文作者可以追加内容哦 !