大家好!我是哈哈姐,每天我会与大家分享一些我对市场的看法以及投资思考,陪伴大家一起慢慢变富~

今天,A股强势上涨.....

周一开局不错,3大指数集体放量上涨,沪深两市市场成交额达11379亿,两市超4500只个股上涨。资金面上看,北向资金净流入28.25亿,主力资金净流入62.94亿。行业板块上看,汽车整车、AI等表现强势,涨幅居前。(数据来源:Wind,截止时间2024.03.18)

今天市场强势和消息面密切相关,周一市场挺热闹的,国家统计局刚刚公布了最新的多项经济数据。接下来,哈哈姐挑重点数据和大家聊一聊。

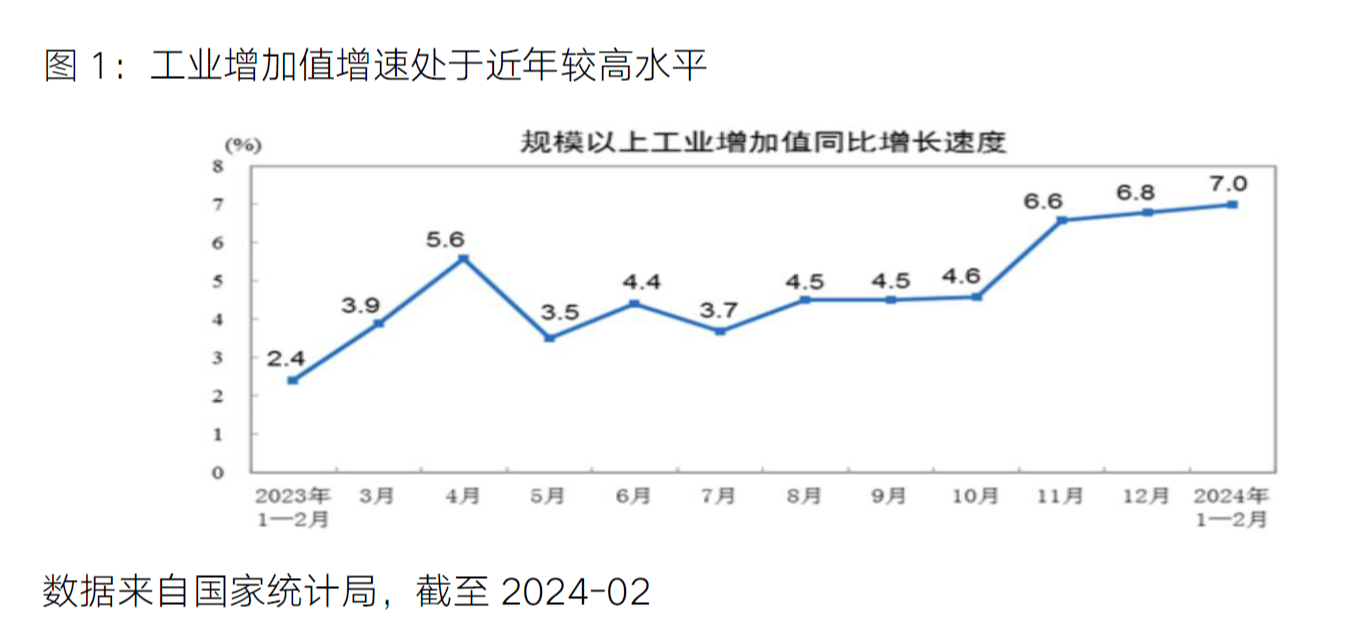

工业生产有所加快。1-2月份,规模以上工业增加值同比增长7%,增速较去年全年提高2.4个百分点,处于近年来较高水平。从增长面看,超过9成的行业、超过6成的产品同比实现了增长。

从需求端来看,1-2月以美元计价出口增长7.1%,增速较去年全年提高11.7个百分点,外需存在较为明显的改善。内需方面,1-2月社会消费品零售总额同比增长5.5%,增速较去年全年放缓1.7个百分点,主要受餐饮消费拉动和地产消费拖累。

投资分项来看,制造业投资较快增长,大项目带动作用明显。1-2月份,固定资产投资同比增长4.2%,比上年全年加快1.2个百分点。这主要是受到制造业+基建投资的拉动。制造业投资增长9.4%,加快2.9个百分点;基建投资同比增长6.3%,加快0.4 个百分点,但房地产投资依旧低迷。

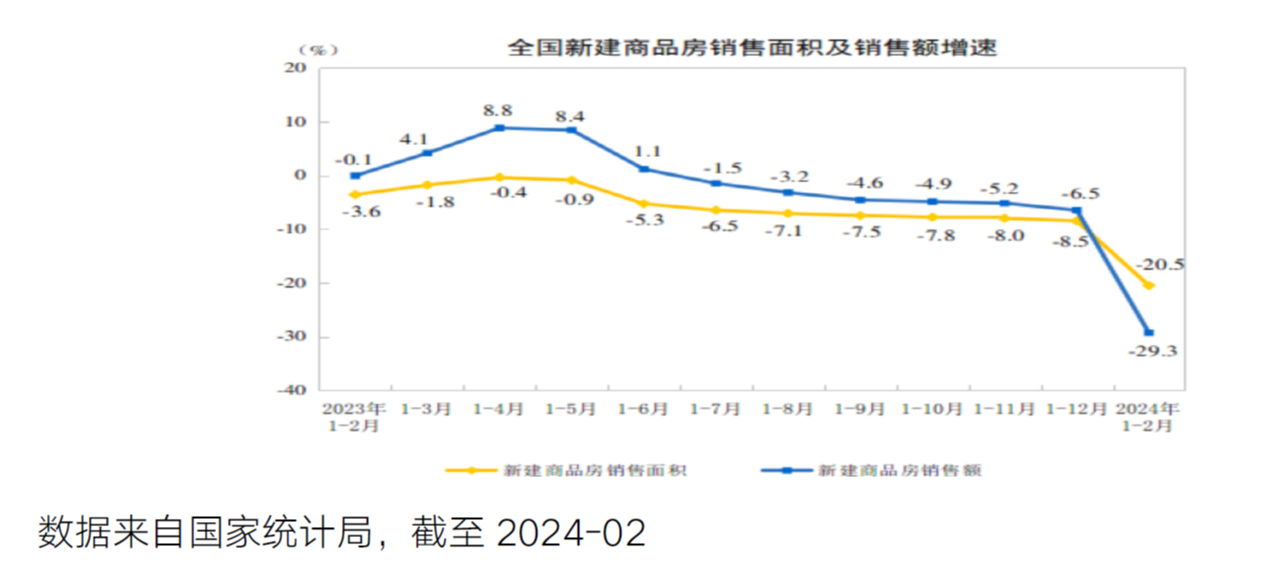

房地产开发投资、新建商品房销售额均出现同比下降,房地产市场仍处于调整转型中。具体来看,1-2月份全国房地产开发投资11842亿元 同比下降9.0%。新建商品房销售额10566亿元,下降29.3%。从价格来看,2月份,70个大中城市各线城市的商品住宅销售价格环比降幅总体继续收窄,同比继续下降。

地产依然是决定经济复苏的主要因素,从地产的各项数据来看,仍需政策继续发力,稳定销售和回款,避免风险扩散。

回归到投资上,近期很多朋友也关注近期各项宏观数据的回暖,会不会对债市造成一定的压力。哈哈姐认为,近期债市的调整主要还是因为交易层面的原因,短期资金的获利了结,造成一定的债市波动,尤其是长端利率。长期来看,经济复苏之路仍旧漫长,为拉动实体经济修复,货币政策依旧较为宽松,这也有利于债市的长期支撑。

就权益市场而言,宏观经济保持平稳并有结构性亮点,也有利于市场信心恢复,及风险偏好的回复,近期A股市场的逐步修复,也有一定的赚钱效应反馈。今天交易额再次超过万亿,放量上涨,说明部分场外资金也在入场布局了。

当下阶段,可重点关注短端债券类品种,以稳为主,降低长端波动;权益部分,仍可慢慢加仓布局,毕竟不论是从宽基指数的点位及估值来看,都还均处在较低的位置。布局机会仍大于风险。

#GTC大会开幕在即,哪些板块会火?##苹果欲将谷歌Gemini植入iPhone?##万亿新赛道开启,飞行汽车蓄势“起飞” ##宁德时代赚440亿分红220亿,如何评价?##青海春天因涉嫌违规被证监会检查#

$富国高端制造行业股票A(OTCFUND|000513)$$富国天瑞强势混合(OTCFUND|100022)$$富国天惠成长混合A/B(LOF)(OTCFUND|161005)$

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !